日前,笔者分析过维峰电子(广东)股份有限公司,作为一家从工业控制连接器起家的企业,目前业务已经拓展到汽车和新能源市场,后者已经成为公司业绩增长新动力。

除了维峰电子以外,消费类电子连接器厂商信音电子(中国)股份有限公司(以下简称“信音电子”)同样启动了A股IPO计划,作为惠普、联想、华硕等一线笔记本厂商供应商,在笔记本等消费类电子市场,该公司业绩增长虽然较为平稳但增速较慢,与维峰电子类似,该公司也快速切入汽车市场,且在汽车市场业务增长迅速,然而,尽管其背靠PC巨头,但是其主营业务的毛利率却快速下降。

背靠惠普/联想等PC巨头 第四大客户却突涉关联交易

据了解,信音电子的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。连接器是一种借助电信号和机械运动使电路接通、断开或转换的功能组件,用作系统内的电信号连接,是构成电路系统必需的基础组件之一。

公司经过多年持续研发投入,在行业内已建立了较高的品牌知名度,为全球知名的笔记本电脑连接器制造厂商。公司是惠普、联想、华硕、宏基等国际知名电脑品牌的合格供应商,并与广达、仁宝、英业达、纬创、和硕、鸿海、联宝等国际知名代工厂建立了稳定的合作关系。

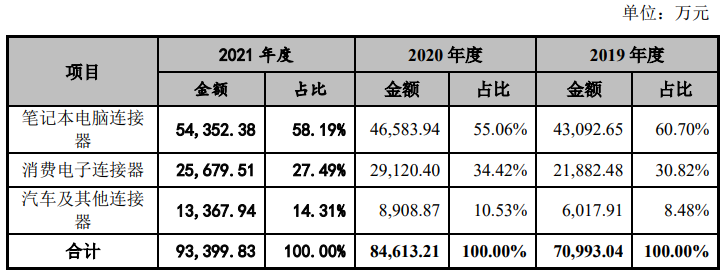

从业务营收占比结构来看,近三年来,笔记本电脑连接器业务则一直是该公司的第一大业务,占比维持在60%左右,其次则是消费类电子连接器,维持在30%左右,快速增长的则是汽车及其他连接器业务,在公司总营收占比从2019年的8.48%增长到了2021年的14.31%。整体来看,其营收在过去三年都维持稳步增长状态。

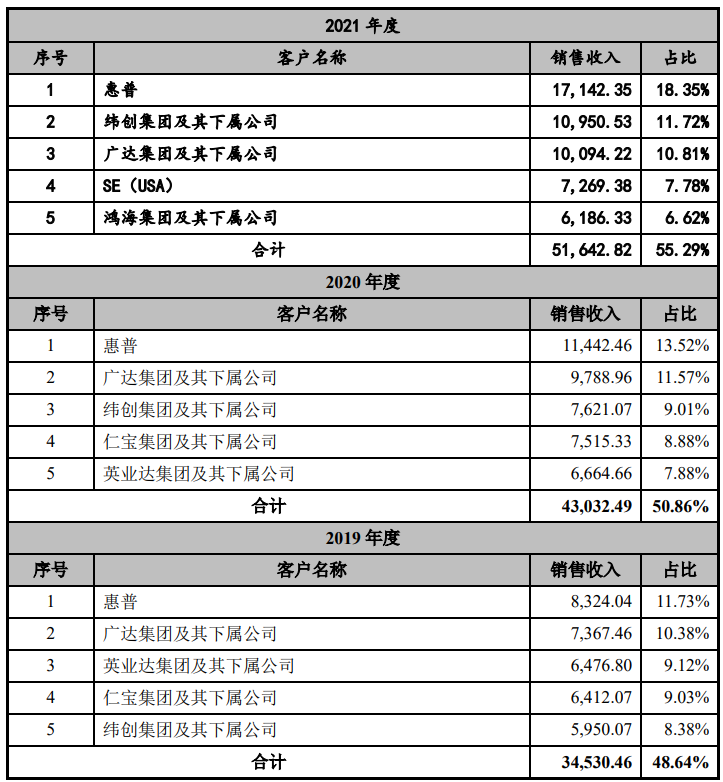

而从客户群体来看,该公司前五大客户分布较为均匀,不存在单一客户营收占比较大的情况,且前五大客户营收合计占比也维持在50%左右,相对来说十分稳定,如第一大客户与第二大客户营收差不大,而第三至第五大客户营收占比同样也不大。

不过值得注意的是,从其前五大客户来看,SE(USA)为公司董事甘信男之弟及其配偶合计持股 100%的企业,在2019-2020年,该公司并未出现在信音电子前五大客户名单中,但到了2021年,一举成为其第四大客户,并贡献了7.78%的业绩。

2019 年至 2021 年,信音电子对 SE(USA)销售金额分别为 5408.36 万元、6243.09 万元和 7269.38 万元,占经销金额的比例分别为 78.61%、80.76%和 75.25%。这也就是说,信音电子经销额主要是通过SE(USA)来带动的!

信音电子还表示,SE(USA)长期深耕欧美市场,其自身不从事连接器生产,为公司在欧美市场的经销商,SE(USA)部分客户需要定制化模具,因此其向公司支付模具费,由公司帮助其客户开发定制化模具,其向本公司采购产品采用市场化方式定价,定价公允。

报告期内,公司向 SE(USA)销售连接器金额呈增长趋势,主要系 SE(USA)向公司采购汽车连接器金额逐年增加所致,公司向 SE(USA)销售金额占收入比重及同类交易波动均较小。

两大核心业务毛利率下跌 汽车市场能否支撑业绩增长?

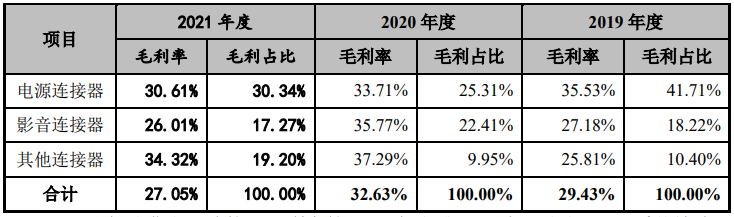

与此同时,尽管信音电子营收在过去几年中稳步增长,但是从毛利率来看,2021年其两大核心业务的毛利率都出现了大幅度的下降,尤其是消费类电子连接器毛利率更是同比下跌了5.58百分点,而笔记本电脑连接器业务的毛利率也下跌了1.8百分点,致使2021年公司主营业务毛利率下降2.58百分点。

对于上述毛利率下降的情况,信音电子在招股书中表示:1、公司的产品销售以外销为主,外销的货款主要以美元结算,2021 年人民币兑美元的平均汇率较 2020 年升值了 6.47%,同等条件下使得公司单位收入下降;2、因铜材、塑胶粒等大宗商品大幅涨价而使产品的单位成本上升。汇率的变动及单位成本的大幅上涨使得主营业务毛利率有所下滑。

此外 2021 年消费电子连接器毛利率下滑幅度大于笔记本电脑连接器毛利率,主要因为消费电子连接器主要在中山信音和中山信音连接器生产,2021 年中山信音和中山信音连接器销售规模较 2020年分别下降 13.41%和 33.72%,销售规模下降使单位固定资产分摊增加,导致消费电子连接器毛利率下滑幅度较大。

对于笔记本电脑连接器毛利率的下降,信音电子解释道:2021 年公司笔记本电脑连接器毛利率较2020 年下降 1.80 个百分点,主要系影音连接器毛利率较 2020 年下降 4.65 个百分点所致。

而2021年消费电子连接器毛利率较 2020 年下降 5.58 个百分点,信音电子表示:主要系传输连接器毛利率下降 7.41 个百分点、电源连接器下降 3.09 个百分点和影音连接器下降 9.76个百分点所致。

唯有汽车及其他连接器业务的毛利率有所提升,该业务的毛利率从2019年的20.48%提升到2020年的22.54%,到了2021年再次提升到25.15%,但与其前两大业务相比,仍有一定的差距。

如前文所言,信音电子与维峰电子类似,在巩固传统业务以后,纷纷将目标瞄准了汽车市场,并且在汽车市场的确取得了很大的业务进展。不过,就信音电子而言,其毛利率快速下降成为当前最大的问题,笔记本电脑连接器和消费类电子连接器业务营收在该公司占比超85%,毛利率的下降无疑会影响其净利润的增长,尽管汽车及其他连接器业务的毛利率呈现增长模式,不过,也难以在短期内平摊其核心业务带来的负面影响!(校对/Wenbiao)