集微网消息 12月28日,据笔者查询得知,材料厂商南京贝迪新材料科技股份有限公司(以下简称“贝迪新材”)拟创业板上市,其此次拟募资5.49亿元用于三大项目;据悉,该公司产品用于华为、小米、苹果等终端厂商。

资料显示,该公司是一家以电子光学、材料学、机械学等学科为基础,从事新型显示、5G通信领域功能高分子膜材料研发、生产、精加工和销售的国家级高新技术企业。在新型显示领域,公司生产的各类光学膜片已广泛应用于液晶电视、台式显示器、笔记本电脑、车载显示等终端显示器件;在 5G 通信领域,公司的储备产品液晶聚合物薄膜(LCP)是高频信号传输的优秀载体,可加工成柔性电路板(FPC)并广泛应用于 5G 终端设备的天线模组。

公司聚焦功能高分子膜材料行业,依托多年积累的“高精密成型技术”、“高精密涂布技术”、“高精密押出及拉伸技术”、“关键装备设计技术”等核心技术,形成了应用广泛的膜材料制品研发、精加工及生产能力。同时,公司凭借齐全的产品种类、较高的研发投入及规模化生产模式,已经成为液晶显示面板企业及终端消费电子品牌商的重要合作伙伴。

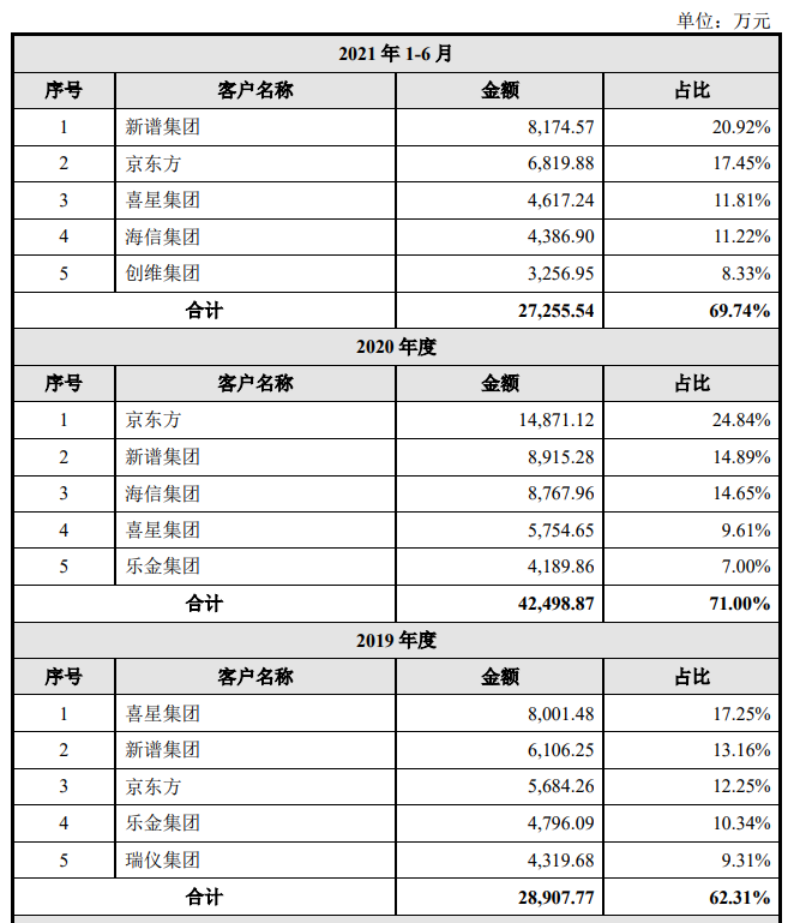

目前,公司已经与京东方、海信集团、乐金集团、喜星集团、新谱集团、瑞仪集团等国内外知名显示面板制造商建立了合作关系,公司产品的终端客户覆盖华为、小米、海信、TCL、苹果、微软、LG、夏普等国内外知名消费电子企业。

报告期各期(2018-2020年上半年),公司实现的主营业务收入分别为 48,935.52 万元、44,545.42 万元、57,912.33 万元和 38,359.55 万元,2019 年较上年同期减少 8.97%,2020 年较上年同期增长 30.01%。报告期内,公司主营业务收入以基础光学膜片、复合膜片和量子点膜片销售收入为主,占主营业务收入的比例在 90%以上,主营业务收入呈现波动趋势。

2019 年,公司营业收入较上年减少 5,400.66 万元,减幅为 10.43%,主要原因为受下游液晶显示行业周期变化影响,韩系客户由于乐金显示和三星显示计划逐步关停液晶面板产线,引发上游产业链需求受到影响所致。

2020 年,公司营业收入较上年增加 13,465.09 万元,增幅为 29.02%,主要原因为公司积极拓展国内客户业务以及量子点膜片及复合膜片销售收入增加导致。

2021 年以来,公司营业收入维持快速增长态势,与京东方、TCL 集团、创维集团等国产品牌加速合作,同时公司新产品量子点膜片和复合膜片销售收入实现快速增长。

此外,公司综合毛利率分别为 16.82%、 20.56%、18.28%和15.39%,毛利率有所波动。而公司前五大客户的销售收入合计占当期营业收入的比重分别为 67.06%、62.31%、71.00%和 69.74%。

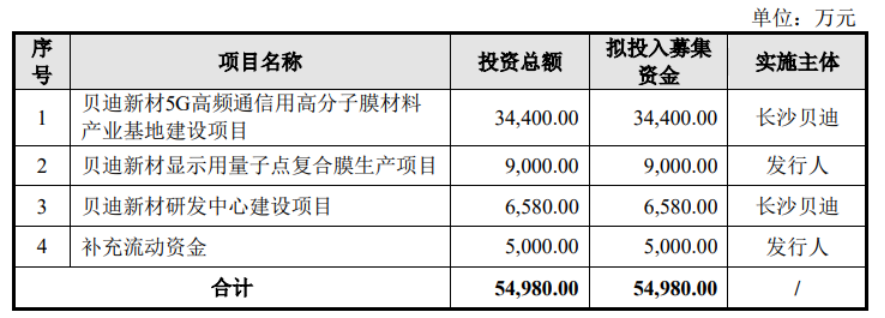

据悉,该公司此次拟募资5.49亿元,主要用于:“贝迪新材 5G 高频通信用高分子膜材料产业基地建设项目”、“贝迪新材显示用量子点复合膜生产项目”和“贝迪新材研发中心建设项目”

值得注意的是,该公司提示:公司基础光学膜片、复合膜片以及量子点膜片等产品主要应用于 LCD 显示领域。目前,在显示领域中 LCD 显示技术处于主流地位,但显示产品更新换代速度快,不同的显示技术解决方案的比较优势是动态变化的,一旦出现性能更优、成本更低、生产过程更为高效的解决方案,或某个解决方案突破了原来的性能指标,现有技术方案就将面临被替代的风险。如果公司研发未能提前布局、随之转变,则公司产品、技术可能面临被市场淘汰的风险。

未来 OLED、Mini LED、Micro LED、QD-OLED 等显示技术若实现突破,良品率提升,生产成本大幅降低,在与 LCD 显示技术的市场竞争中不断缩小差异或取得优势,将冲击现有的 LCD 显示技术的应用,并可能造成公司产品技术过时,并被替代,进而对公司业绩产生不利影响。

(校对/Wenbiao)