集微网报道,近年来,随着物联网和人工智能技术的广泛应用,尤其是疫情下线上办公学习需求激增,PC/TV摄像头又焕发出新生机。

Grandview Research报告显示,2019年全球PC/TV外置摄像头市场规模约37.5亿美元,受益于现场直播、视频会议等应用场景的预期增长,预计PC/TV外置摄像头在2025年将增长至57.8亿美元,年复合增长率7.5%。

快速增长的市场需求也令PC/TV外置摄像头供应商深圳奥尼电子股份有限公司(下称“奥尼电子”)近几年的业绩实现了“开挂”般增长。不过,其产品似乎无法在销量暴增后继续保持高速增长趋势,更有因市场需求变动出现下滑的可能。同时,其业绩的不稳定性也体现在大客户的频繁变动、客户自身经营连年亏损以及客户与供应商、自有品牌客户产品与ODM客户产品重叠的情况。

“开挂”后却后继乏力,未来业绩靠何增长?

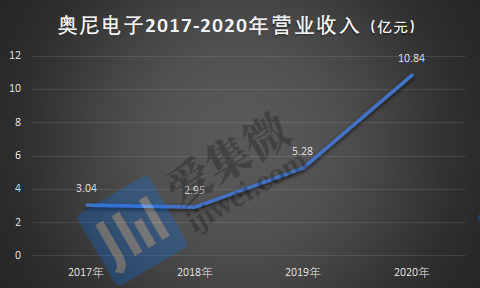

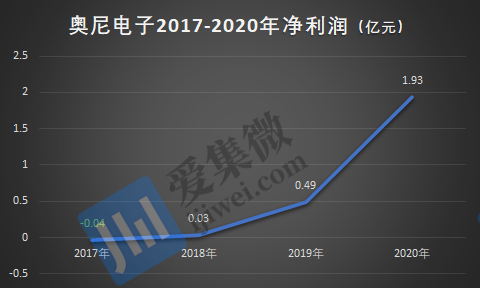

招股书显示,奥尼电子起初的业绩并不算亮眼,2017年营收为3.04亿元,净利润则亏损404.03万元,到了2018年受大客户奇虎360订单的变动,营收更小幅下滑至2.95亿元,不过净利润却扭亏为盈。随后受益于2019年行车记录仪、智能网络摄像机、TWS耳机等采购量的大幅增长,以及2020年疫情令远程办公、远程会议、在线教育等新需求出现爆发,奥尼电子的PC/TV摄像头产品随之迎来短期需求的暴增,其业绩也仿佛“开挂”般增长。

具体来看,2018年至2020年,其实现营收2.95亿元、5.28亿元和10.84亿元,2019年及2020年分别同比增长78.52%和105.51%;净利润增幅更是势如破竹,并远超同期营收增幅,2018年至2019年由259.33万元升至4877.22万元,同比暴增1780.70%,2020年其净利润更是迈入亿元大关,实现1.93亿元,较上年同比增长295.06%。

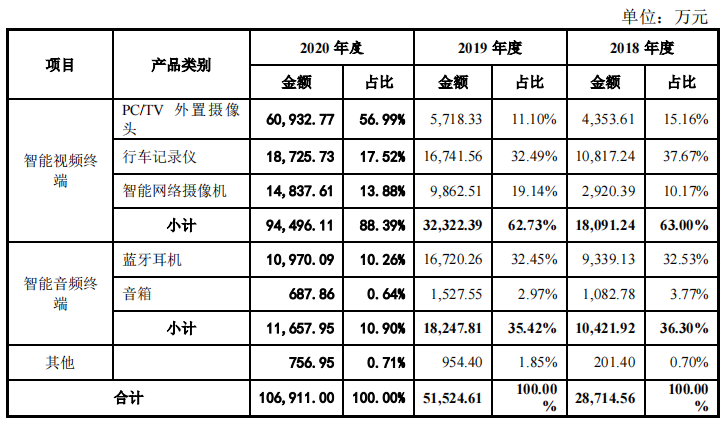

不过从业务来看,奥尼电子各项业务的成长性并不稳定,倒是颇有一种时势造就的“投机”之感。例如2019年其业绩大幅增长主要来源于视频类的行车记录仪和智能网络摄像机,音频领域则主要靠TWS耳机。到了2020年,表现一直不温不火的PC/TV外置摄像头却突然爆发式增长,收入较上年暴增了5.52亿元,同比增幅高达966%!

奥尼电子业务“过山车”式的短期爆发,一方面受大客户奇虎360与邻友通订单变动的影响,更为重要的是,其产品销量几乎可以说是“看天吃饭”。从市场需求来看,业界常称2019年或2020年为TWS爆发元年,在3.5mm耳机接口被取消后,各品牌的TWS耳机相继涌出且出货量不断增长,借着这波市场红利,奥尼电子的蓝牙耳机业务随之在2019年实现大幅增长。

次年其又遇到另一波红利:疫情带来的在线办公需求令摄像头产品顺势大涨。简言之,奥尼电子业绩的崛起主要先是靠TWS耳机的爆发,后又突遇疫情对摄像头需求大增,令其业绩短期内实现接连暴增。

不过,从各业务收入走势来看,尽管奥尼电子抓住了行业需求爆发的红利,但却未能将增长的销量延续下去。上述带动其业绩突破的产品,收入大幅增长仅维持了短短一年便骤然放缓或止步,其中行车记录仪收入在2019年增长了6000万元后,次年仅增长了2000万元;TWS耳机更是先增长了7000万元后便急速下滑近6000万元,几乎回落到2018年的水平,只有智能网络摄像机在2019年及2020年增长速度较为均匀,而这也是受益于2020年线上办公需求的背景。

从TWS耳机来看,Strategy Analytics预测,2020年全球蓝牙耳机的总销量将超过3亿部,其中TWS耳机的销量更是增长了近90%,然而奥尼电子该年度蓝牙耳机的收入却逆势下滑。此外,对于2020年暴增的PC/TV外置摄像头业务,奥尼电子认为,随着供给结构的调整和疫情逐步缓解后远程办公等领域的市场需求或将下降,加之近两年市场大量供货且已售产品未到报废更换和升级更新周期、新场景需求尚未逐步放量的背景下,其PC/TV外置摄像头的收入和净利润都存在下滑的可能。

事实上,该产品2021年一季度以来出货量的减少已印证了上述预测。据披露,2021年1-3月,其PC/TV摄像头实现销售收入1.39亿元,较2020年第3、4季度的收入金额分别下滑38.57%和42.30%。

对于奥尼电子来说,其产品似乎无法在销量暴增后继续保持高速增长趋势,更有因市场需求变动出现下滑的可能,“一锤子买卖”的背后是产品质量问题、抑或是竞争力有限?还是与客户合作关系受阻?在行业需求热度降温后,其该靠何业务推动业绩增长?业绩增长的持续性又该如何保障?

更进一步来说,其业绩的不稳定性也体现在大客户的频繁变动、客户自身经营连年亏损以及客户与供应商、自有品牌客户产品与ODM客户产品重叠的情况。

前五大客户频繁变动,下游客户重叠存隐患

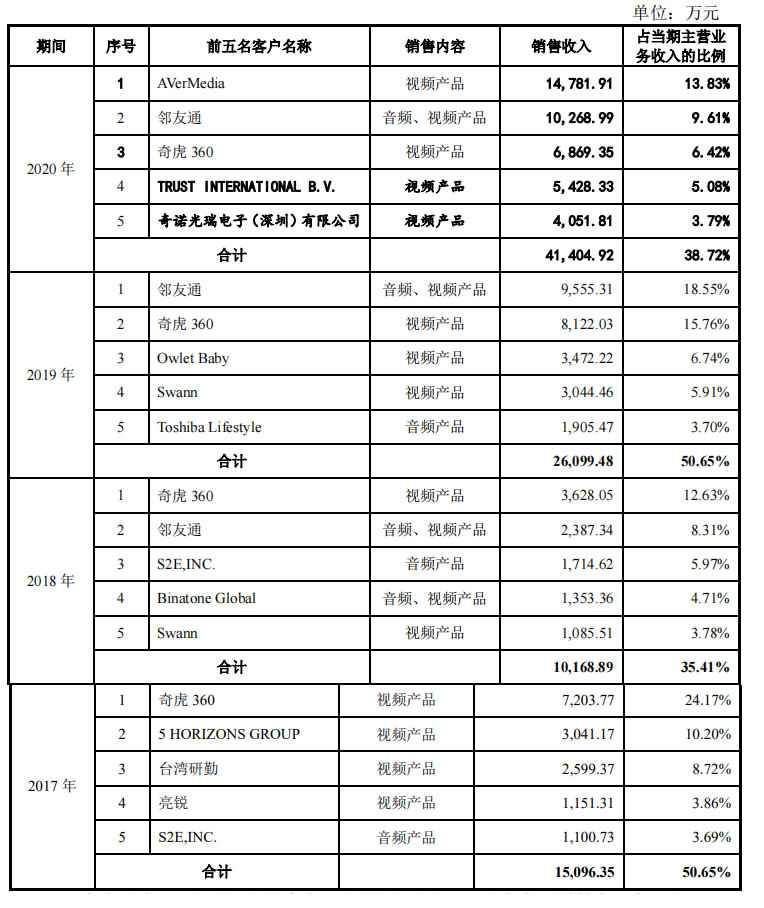

招股书可见,奥尼电子2017年至2020年前五大客户占比分别为50.65%、35.41%、50.65%和38.72%,不存在对大客户较为依赖的情况,不过个别大客户的变动情况却极不寻常。

例如2017年时,5 HORIZONS GROUP、台湾研勤、亮锐还是其第二、三、四大客户,但2018年之后却齐齐消失在其前五大客户名单中,且向第一大客户奇虎360的销售收入也由7203.77万元跌至3628.05万元,这也直接导致其2018年的业绩出现小幅下滑。

2018年,其第三、四大客户S2E,INC.、Binatone Global于次年消失;2019年,Owlet Baby、Swann、Toshiba Lifestyle这三大客户也未出现在下一年的大客户名单中。

可以说长期与其保持较高营收占比合作的大客户仅有奇虎360与邻友通,其分别向二者销售行车记录仪和蓝牙耳机,而这两项产品收入一个增长放缓,一个出现下滑,长期来看似乎无法带动其业绩的持续增长。

同时值得注意的是,2020年新增AverMedia,一举成为其第一大客户,并贡献了前五大客户营收占比总和的三分之一。查阅经营情况发现,AverMedia在2011年至2019年扣除非经常性损益后的净利润均为负,尽管2020年因疫情影响其对奥尼电子摄像头的需求激增,但作为一家处于连续亏损状态的企业,疫情缓解后是否有能力继续维持较高水平的采购量?奥尼电子与其的合作又是否具有稳定性及可持续性?

此外,奥尼电子还存在客户与供应商重叠的情况,各期形成双向交易的单位数量分别为8家、11家和10 家。其对部分供应商销售的产品主要为智能网络摄像机、行车记录仪等音视频产品;对部分客户采购的产品主要为制造相关音视频产品的算法模组、零星电子物料及半成品等。

同时,亦存在其自有品牌产品与ODM客户产品重合,存竞争关系的情况。主要是其ODM业务客户包括互联网科技公司和品牌运营商,而其自有品牌业务(摄像头、蓝牙耳机)又与该类客户具有同样类型的下游客户。在销售过程中,若二者出现直接竞争该如何处理?此消彼长的收入天平又会否令奥尼电子的收入难以增长?而且若相关品牌商客户对其自有品牌业务进行相关限制,奥尼电子又该如何抉择?(校对/Jack)