集微网消息,12月3日,据上交所科创板上市委2020年第113次审议会议结果显示,上海霍莱沃电子系统技术股份有限公司(以下简称“霍莱沃”)科创板IPO成功过会。

针对霍莱沃本次IPO,发审委并未出具审核意见,但提出问询,要求霍莱沃说明主营业务相控阵校准测试系统、相控阵相关产品的市场空间、市场竞争情况及发行人的竞争优势、未来发展战略。

招股书显示,霍莱沃致力于电磁场与微波技术各类应用技术的测试和仿真,主要从事无线通信和雷达领域的测试、仿真和整体设备系统的业务。现阶段主要客户为军工集团的下属单位,产品主要应用于国防科技工业中的相控阵领域。

近年来,随着相控阵技术在5G等领域深入发展,其主要产品和技术也可应用于5G通信、汽车毫米波雷达和低轨卫星通信等领域,并已成为中兴通讯5G基站产线测试系统的主要供应商之一。

受益于下游领域雷达和通信行业的快速发展,近年来其业绩增势良好,2017年至2019年,分别实现营收0.98亿元、1.55亿元和1.69亿元,对应的净利润分别为0.17亿元、0.30亿元和0.35亿元。

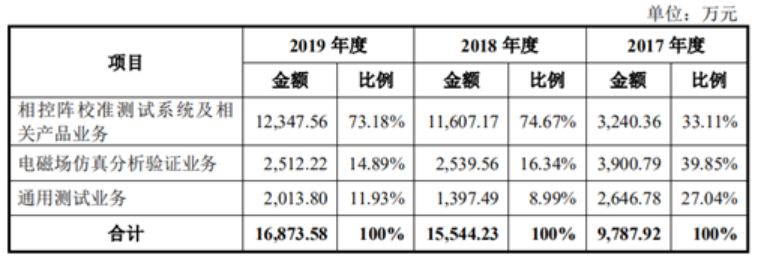

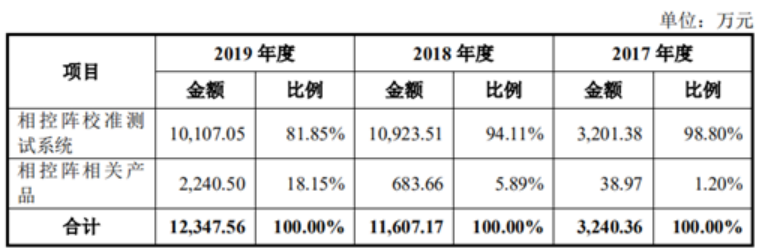

细分产品来看,其营收的增长主要源于相控阵校准测试系统及相关产品业务的快速增长。不过可以明显看出,其三项主营业务收入的稳定性并不高。

其中,相控阵校准测试系统及相关产品业务的营收占比由2017年的33.11%激增至2018年的74.67%,可见近两年该业务变为了营收的主要贡献;而另两项主营业务的营收占比在三年间总体呈下降趋势,尤其是通用测试业务的营收占比由2017年的27.04%骤降至2018年的8.99%,此后又上升到11.93%。

具体来说,相控阵校准测试系统及相关产品业务收入在2018年实现较大涨幅,主要是当中相控阵校准测试系统产品增幅较大,据其表示,系国内相控阵雷达研制需求增加带来该产品需求的持续提升,公司因此获得多个客户的大额产品订单,并完成了交付和验收,使2018及2019年收入较2017年大幅增加。

此外,相控阵相关产品收入亦逐年增长,三年间营收占比由1.20%上升至18.15%,主要是公司实现了反射面天线、单元测试设备等相控阵相关产品的研制、交付与验收所致。

另外,电磁场仿真分析验证业务营收占比持续下降,主要是2017年其交付并验收了侦测与定位技术开发验证系统,使同年该产品收入较高。而通用测试业务营收占比的下降,则受相控阵校准测试系统业务规模不断提升所致。

不过,在主要客户方面,霍莱沃前五大客户的收入占当期主营业务收入比例的97.06%、89.88%、83.14%;其中,第一大客户中国电子科技集团有限公司的营收占比分别为76.61%、62.16%、32.14%。霍莱沃称,公司所属行业为军工电子信息行业,该领域市场集中度较高,使得公司的客户集中度也高。如果未来公司现有客户需求大幅下降,且无法及时拓展新的客户或业务,将对公司的经营业绩产生不利的影响。

此次IPO,霍莱沃拟募资3.63亿元,投建数字相控阵测试与验证系统产业化项目、5G大规模天线智能化测试系统产业化项目、研发中心升级建设项目以及补充流动资金。

(校对/Jack)