集微网消息 自2018年下半年以来,随着监管层修正并购政策,A股市场的并购重组策略开启新一轮的放松周期,A股并购重组活跃度持续高涨。据不完全统计,仅2019年,A股涉及重大资产并购重组的企业超过300家,其中半导体及手机产业企业的并购重组异常活跃。

据集微网统计,过去一年,在半导体和手机产业企业中,A股市场涉及重大资产并购重组的案例近60起。其中,闻泰科技收购安世半导体创下A股半导体产业并购规模之最,韦尔股份收购北京豪威、北京君正收购ISSI、兆易创新收购思立微,以及汇顶科技收购NXP VAS业务等备受关注的并购案也取得阶段性成果。

在这一趋势下,越来越多的半导体及手机产业企业希望通过并购重组的方式吸收更多的优质资产,将企业做大做强,完成企业的战略布局;不少优质的资产也愿意选择通过被并购的方式,依托于更大更强的企业平台,将自身的业务发展壮大,从而长远地利于并购双方的协同发展。

鉴于此,为了助力于A股半导体及手机产业企业了解并购重组的方式和技巧,8月6日(周四)上午10:00,集微网邀请到了中国领先的专业投资银行华泰联合证券投资银行部项目经理吴伟平做客第十六期“开讲”,带来以《A股上市公司收购简介》为主题的精彩演讲,与集微直播间的观众分享A股上市公司收购案的主要方式和关注要点,以及就收购的典型案例进行深度分析,为你梳理收购上市公司的技巧,铺就产业整合之路。

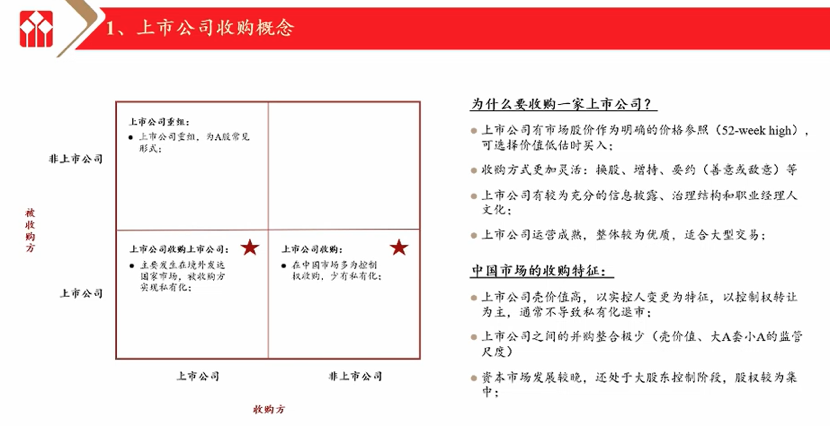

为什么要收购上市公司?

近年来,随着全球科技竞争加剧,半导体行业并购频现,部分半导体厂商通过并购扩大经营规模,成为行业龙头企业,其中“被并购方”当中不乏上市公司,例如近期TCL摘牌硅片公司中环股份。

华泰联合证券吴伟平表示,相较于收购非上市公司,上市公司以市场股价作为明确的价格参照,可选择价值低估时买入,以获得超额的收益。同时收购方式也更加灵活丰富,另外,上市治理结构比较规范和职业经理人文化、运营成熟,整体较为优质,适合大型交易。目前,上市公司收购上市公司主要发生在境外发达国家市场,被收购方实现私有化。

而在中国市场,由于上市公司壳价值较高,以实控人变更为特征,以控制权转让为主,通常不导致私有化退市。上市公司之间的并购整合极少,另一方面的原因是资本市场发展较晚,还处于大股东控制阶段,股权较为集中。

过去3-5年,全球超过110亿美金的大型半导体并购主要是发生在上市公司与上市公司之间的并购。吴伟平认为,半导体产业并购驱动力主要是在于三大方面。

其一是集中度较高。半导体行业具有典型的“赢者通吃、强者恒强”的行业逻辑,每个细分赛道最多只有3-5家头部公司,必须聚焦优势产品线,而并购整合是快速提高行业集中度的方式。

其二是产业链分工。成熟的半导体产业链分工,大大降低了半导体进入门槛,培育了大量成熟的芯片设计公司,成为国际大厂的收购对象。

其三是周期性。每3-5年半导体行业经历周期,处于竞争劣势的公司经营状况恶化,寻求被收购成为股东利益最大化的选择之一。从长期来看,半导体领域的增长主要来源于新应用的出现,例如从PC到智能手机再到5G时代,半导体的高增长需求领域进入饱和后,进入存量份额的争夺,并购需求增加。

吴伟平表示,在中国的半导体产业,短期内在政策和资本支持下,半导体各赛道涌现,半导体公司纷纷卡位,行业呈现小而分散。而中长期来看,半导体公司整合,考验做大做强的能力,形成规模优势,培养国际竞争力,大量的已上市公司将成为收购标的。

收购上市公司的方式和要点有哪些?

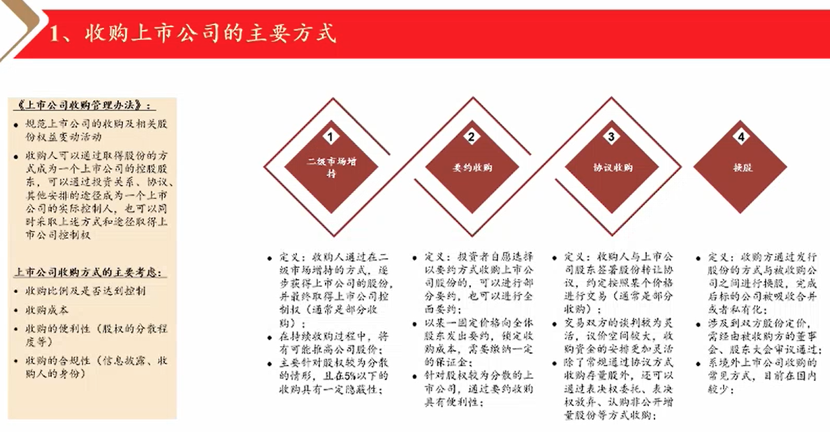

在关注要点方面,吴伟平认为收购上市公司需要考虑收购比例是否达到控制、收购成本、收购的便利性、收购的合规性等,收购方式主要以二级市场增持、要约收购、协议收购以及换股四种类型为主。收购人可以通过投资关系、协议、其他安排的途径成为一个上市公司的实际控制人,也可以同时采取上述方式和途径取得上市公司控制权。

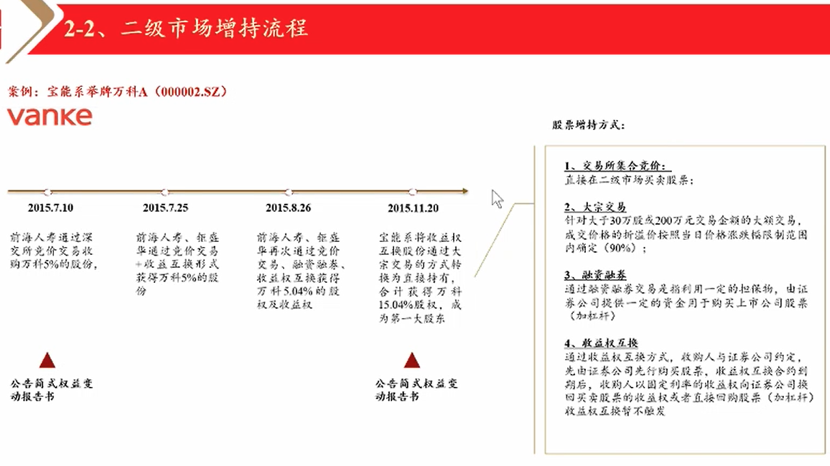

吴伟平介绍到,二级市场增持成为A股大股东身份的门槛是5%持股比例,超过5%持股比例后,后续的大额减持和增持都需要及时公告。其关键事项包括收购主体选择、收购节奏、收购资金、效果分析等。收购人身份可以多种多样、或者多个主体进行增持;增持超过5%后收购人需要停止增持并公告;新证券法下要求对增持股份的资金来源进行详细披露。另外,通过二级市场逐步增持,可能会导致公司股价快速上升,拉高收购成本,特别关注换手率、收购人实力等;严格保密操作,避免内幕交易。

在股票增持方式方面,可以分为交易所集合竞价、大宗交易、融资融券、收益权互换。

而协议转让关键要素分别为转让定价、转让方式、收购比例、附带安排等。由于A股目前上市公司一般均拥有实控人,持股比例较为集中,因此协议转让方式为控制权转让市场的主流方式(5%-29.99%之间);通过协议转让,通常可以根据交易双方的利益诉求,综合地在多个维度进行博弈,最终达到平衡点,谈判空间更大。

协议收购通常是善意的收购,一旦达成交易,收购人能够较为顺利地实现对公司的控制和管理;在美国市场,由于上市公司股权结构较为分散,对协议收购的约束较少,没有对价格进行明确要求,监管环境相对更为宽松。

另外,要约收购是指收购人按照同等价格和同一比例等相同要约条件向上市公司股东公开发出的收购其所持有上市公司股份的行为,与协议收购相比,要约收购是对非特定对象的公开收购的一种方式。

吴伟平表示,“目前A股市场的要约收购主要以部分控股股东部分要约收购进行巩固控制权,仅少量控制权要约收购。要约收购的流程为提示性公告、要约收购报告书、董事会告知书、要约期满、宣告要约完成、完成过户、公告权益变动等。”

关于敌意收购,吴伟平认为其潜在对象包括上市公司股权分散、估值低、实控人无心控制、公司内乱四方面。

其一是股权分散。如果上市公司总股本不大、总市值不高或者大股东控股比例较低,则控制一家上市公司的股权比例低(低成本)、同时被收购方无法形成反击合力。

其二是低估值。上市公司拥有某项或几项令人心动的资源和财产,而这部分财产对应的价值其实很高,但却没有通过股价等因素在上市公司的市值中得到体现。

其三是实控人无心控制。上市公司具有实际控制权的自然人年事已高,无合适接班人,其控制意愿较弱、本身无心抵抗;或者,实际控制人的资金能力不足、救兵不行、启动防御性非公开不成功。

其四是公司内乱。上市公司经营不善、导致除大股东外的其他股东人心涣散,野蛮人通过突击举牌、策反其他股东协议转让等都有可能扳倒原来的大股东;或者趁双方相持不下、两败俱伤时,策反一方,最终得手。

而上市公司也可以通过保持股权优势、巩固治理权等方式进行反收购,第一、在股权控制方面,可以通过反击式增持、定向增发、引入白衣骑士、结成一致行动联盟、要约收购等方式;第二、巩固治理权,巩固董事会控制权;修改公司章程限制攻方行使权利;直接剥夺攻方的股份表决权、起诉攻方;第三、在经营层面,直接将攻方看重的优质资产移出,或通过限制性股票激励计划,向管理层和核心员工发售新股等。

总的来说,上市公司收购需要关注混合的收购方案、及时的信息披露、达到控制的标准、收购方资质、严防内幕交易五大方面。

并购重组提升产业集中度

目前,国内上市公司参股/并购有非常成熟的案例,比如华泰联合证券参与的高瓴入股格力电器、阿里巴巴间接入股申通快递等交易。此外,境外市场有较为成熟的上市公司之间的并购交易,例如恩智浦合并飞思卡尔等。

在海外上市公司收购案例中,2015年,恩智浦合并飞思卡尔,成为汽车半导体全球第一。其交易总价为115.61亿美元,交易价格分别为现金及股权对价。在股权结构方面,飞思而卡持股32%、恩智浦持股68%,飞思卡尔也成为恩智浦的子公司。

关于中国半导体上市公司收购趋势,吴伟平表示,注册制下,A股上市公司的壳价值逐渐降低。同时,国产替代、自主可控背景下,中国的半导体各细分领域具备诞生世界级龙头的机会,半导体并购的产业驱动力推动并购整合。此外,半导体公司投资金额大,在上市前依赖多轮融资,导致股权结构较为分散。而半导体专业投资机构从产业发展上推动整合,促成上市公司之间的并购交易。

最后,吴伟平进一步强调,当前半导体产业并购比较活跃,包括设计公司、材料、设备等领域达到一定的规模后,头部企业通过并购整合,提高市场占有率,从而提升行业集中度。其认为,半导体上游领域门槛比较高,并购重组的需求也更加强烈。

(校对/Lee)