【编者按】风云变幻的2019年对于半导体行业来说,是动荡与机遇并存的一年。一方面是中美贸易战、日韩交恶等原因带来的不确定性加大;另一方面,政策利好,科创板上市,国家大基金二期,新的应用如5G、AIoT又在不断催生产业热度。2020年,半导体市场会走向何方?身在局中的半导体企业又该何去何从?《集微网》年度专题“展望2020”,对2020年半导体行业进行多维度解读,为行业中“急行”的上下游企业提供镜鉴。

(集微网 茅茅)有人说半导体是现代产业体系的“皇冠”,而装备和材料便是这顶皇冠上的“明珠”。毫无疑问,处于产业链最上游的装备和材料是推动半导体产业技术进步的关键环节。回顾整个2019年,科创板上市、国家大基金二期设立、地方政策利好,以及5G、AIoT催生新应用的爆发,在多个因素的推动下,中国半导体产业发展再迎高光时刻,装备和材料产业也因此迎来前所未有的发展新机遇,预计在2020年实现较快增长。

全球格局

目前,在全球集成电路行业中,中国在IC设计和封测领域都已拥有一定的话语权,但是在设备和材料领域却仍处于落后阶段。设备和材料业处于产业链的最上游,虽然整体市场规模较小,但是技术门槛较高,重要性也不言而喻。尤其是对于设备业来说,随着全球新建的晶圆厂不断向国内集中,设备的投入也是与日俱增。

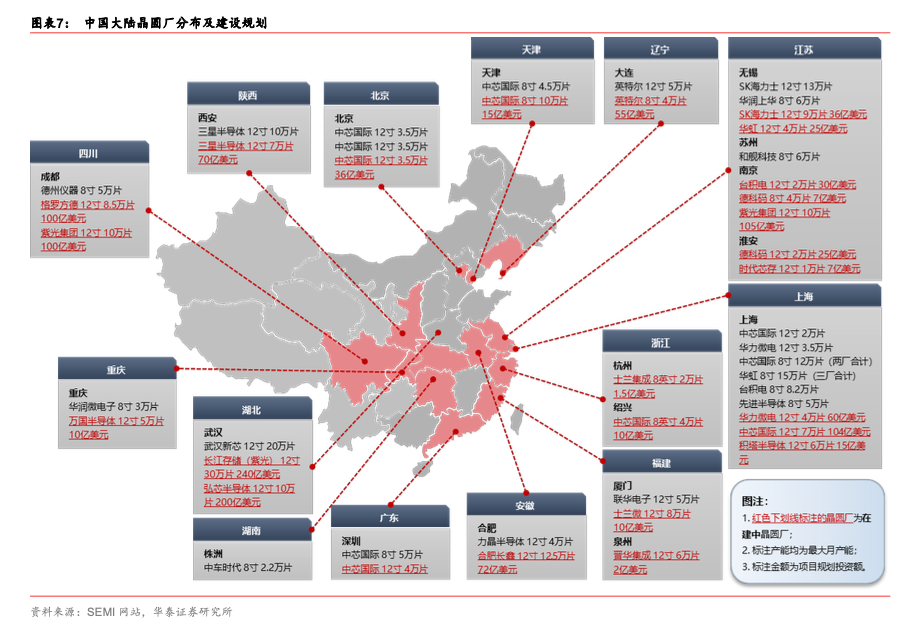

华泰证券报告指出,受益于晶圆厂建设快速推进,2020 年中国大陆半导体设备市场规模有望跃居全球之首。2008-2018 年,全球半导体设备市场的地区分布不断变化。2016 年中国台湾以 122亿美元市场规模位居榜首,2018 年韩国则以 177 亿美元设备销售跃居第一,中国大陆、中国台湾分别以 131、102 亿美元紧随其后。据 SEMI 预计,2019-2020 年韩国、中国大陆、中国台湾将分列世界前三大设备市场,2020 年中国大陆有望升至全球最大设备市场。

值得关注的是,作为全球半导体最具活力和发展前景的市场区域之一,中国大陆市场的全球比重总体呈显著上升趋势,由 2005 年的 4% 提高到 2018 年的 20%,据 SEMI 预测,2019、2020 年大陆市场的全球占比有望大幅提升到 22%、25%。

从需求端来看,中国大陆无疑已成为全球最大的半导体消费市场。而从供给侧来看,全球半导体设备产业主要被少数美、日、欧巨头企业所垄断。根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化/扩散设备上,前三家设备厂商的总市占率都达90%以上。

在所有半导体设备厂商中,就晶圆处理设备而言,美国实力非常强劲,在全球晶圆处理设备供应商前5名中,美国就占据了3席。分别是排名第一的应用材料,市占率19%左右;排名第二的Lam Research,市占率13%左右;排名第五的KLA,市占率6%左右。

此外,从半导体设备细分领域来看,日本企业也具有非常强的竞争力,其占据全球半导体设备总体市场份额高达37%。在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端设备,以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节,日本企业处于垄断地位,竞争力非常强。

国产突破

纵观全球半导体设备市场,整个行业呈现着高度垄断、强者恒强的局面。反观大陆半导体设备产业发展,可以看出目前国产半导体设备仍处于整体较为落后的状态。

据Gartner统计,全球规模以上晶圆制造设备商共计58家,其中日本的企业最多,达到21家,占比达36%;其次是欧洲13家、北美10家、韩国7家。而大陆仅4家,占比不到7%。虽然目前国产半导体设备的力量相对弱小,不过也说明有非常大的成长空间。

据集微网了解,虽然目前光刻机、刻蚀、镀膜、量测、清洗、离子注入等核心设备的国产率普遍较低,但经过多年培育,国产半导体设备已经取得较大进展,整体水平达到 28nm,并在 14nm 和 7nm 实现了部分设备的突破。

具体来讲,28nm 的刻蚀机、薄膜沉积设备、氧化扩散炉、清洗设备和离子注入机已经实现量产;14nm 的硅/金属刻蚀机、薄膜沉积设备、单片退火设备和清洗设备已经开发成功;8 英寸的 CMP 设备也已在客户端进行验证;7nm 的介质刻蚀机已被中微半导体开发成功,同时 5nm 蚀刻机已获得台积电认证;上海微电子已经实现 90nm 光刻机的国产化。

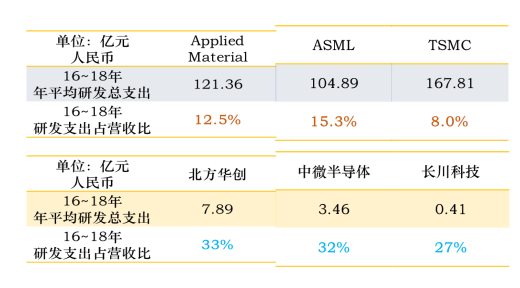

万业企业副总经理周伟芳告诉集微网记者,近几年国内的龙头企业在研发支出上不断增加,总投入占比已大幅超过海外竞争对手。2016-2018年,北方华创的研发支出总计12.9亿元,占比高达18.1%;中微半导体的研发总支出为4.8亿元,占比高达14.8%;长川科技的研发总支出为1.2亿元,占比达23.8%;中芯国际的研发总支出达88.3亿元,占比13.9%。而应用材料(Applied Material)、阿斯麦(ASML)、台积电(TSMC)等企业研发支出已降到10%左右,最低的只有8%。

周伟芳表示,目前中国的半导体企业与海外企业在技术与规模上仍存在着较大差距,国内企业唯有加大投入力度追赶,以“速度”已经远远不够,要以“加速度”追赶差距。但值得注意的是,虽然国内企业在研发投入的比重上显著高于国外对手,但受制于规模,在绝对值上远逊于对手。因此中国企业还需依托自身特点,寻求单点领域的突破。

政策支持

对于门槛高、投资大、周期长、回报慢的半导体产业而言,国家政策和资金的扶持尤为重要。近年来,《国家集成电路产业发展推进纲要》的推出、国家大基金一期和二期的成立,以及针对半导体设备企业的税收优惠、地方政策支持,多个因素逐步形成合力,为本土半导体设备厂商的投融资、研发创新、产能扩张、人才引进等创造良好环境。

2014 年,总规模达 1387 亿元的国家大基金一期的成立对于中国 IC 产业的飞速发展功不可没。从投资领域来看,大基金一期以 IC 制造为主,具体分布为:集成电路制造67%、设计17%、封测10%、装备材料类6%。其中被投资的装备材料企业包括北方华创、中微半导体、睿励、长川科技、万业企业、安集科技、雅克科技、拓荆等。

2019年10月,总规模达 2041.5 亿元的大基金二期也已成立。据国家大基金总裁丁文武此前在公开场合表示,二期基金不仅将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大最强,还将继续填补一期基金空白,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

与此同时,上海作为国内最早布局IC产业的城市,也一直在致力于推动国产装备和材料产业发展。2019年10月18日,上海临港新片区发布了集聚发展集成电路产业若干措施,并提出了10项支持条款。其中对集成电路装备及材料类企业,年度销售收入首次突破 5000万元、1亿元、5亿元、10亿元的,经认定后分别给予最高不超过 200万元、800万元、1200万元、1500万元的一次性奖励。

值得一提的是,国内最受瞩目的半导体设备龙头企业中微半导体此前也表示,将与临港新片区合作打造半导体设备和材料基地。同时万业企业与国家集成电路产业基金、临港管委会、国盛集团等共同成立了上海半导体装备材料基金,推进“产业+基金”的模式,促进扶持临港集成电路装备和材料产业的发展。

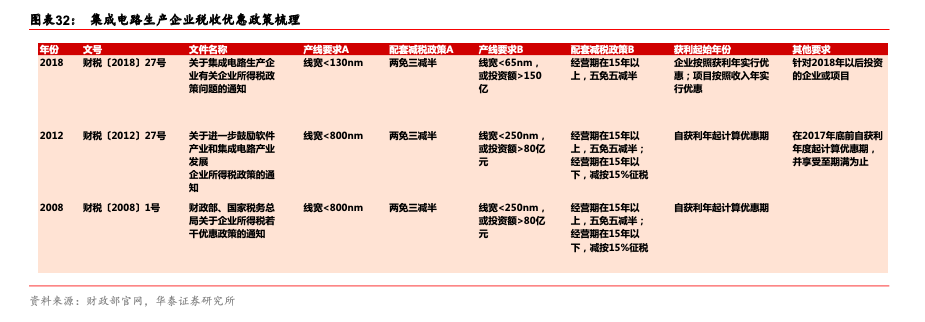

除此之外,国内近年已出台集成电路产业税收减免政策,主要针对获利初期的企业及项目。财政部先后于 2008、2012、2018 年出台税收政策减免集成电路生产企业所得税,对 2018 年以后投资新设企业或项目:1)线宽<130nm 且经营期在 10 年以上的,第 1~2 年免征企业所得税,第 3~5 年减半征收企业所得税;2)线宽<65nm 或投资额>150 亿元,且经营期在 15 年以上的,第 1~5 年免征企业所得税,第 6~10 年减半征收企业所得税。2015 年财政部等四部委针对集成电路封测企业、关键材料和设备企业出台税收优惠政策,自获利年度起,第 1~2 年免征企业所得税,第 3~5 年减半征收企业所得税。

任重而道远

国内半导体产业链急欲加速国产化的过程中,设备与材料绝对是重中之重。在设备与材料环节上,中国确实是面临着严峻的“卡脖子”状态,在这一波美国对中国科技企业的打压中更为突显,因此,2019 年科创板的开市无疑再次为国产设备与材料厂商聚集了高密度的目光。

在第一批科创板上市的 19 家企业中,便有多家企业是和设备相关,包括刻蚀设备供应商中微半导体、化学机械研磨液材料供应商安集微电子。此外,涂胶显影设备供应商沈阳芯源即将成功过会,清洗设备供应商盛美半导体也已提交招股书。

梧桐树资本合伙人高申认为,科创板的推出对于国内设备企业是一个非常重大的利好。但未来国产设备的发展仍需要国内客户的支持,国家应积极鼓励国内客户采用国产设备,同时鼓励已经上市的半导体设备公司在国内和海外的并购。

半导体行业专家莫大康也认为,国产设备的发展之路依然任重而道远。他表示:“半导体设备与材料业的攻坚难度很大,估计平均水平至少达15-20年,涉及科研、工业基础等,因此大基金也不好选择,除了已经投入的中微、北方华创、芯源等,其它的不如芯片生产线那样好选择。”

莫大康指出,国产半导体设备和材料的研发之所以如此之难,主要是因为设备材料与基础工业,比如化工、化学、冶金、高分子、物理、材料分析等相关,尤其是材料方面,它与基础理论、国家科研水平及工业基础相关,所以提升更慢,更困难。他建议,最好是从全球范围开展兼并,或者通过购买“IP”的方式抬高起点,可以节省人力、物力及财力。

对于中国半导体设备材料的产业发展,中微半导体董事长尹志尧此前提出一些建议:一是建议芯片生产线投资,芯片设计、应用公司、设备材料的投资要达到60:20:20 的比例,而不是设备和材料投资不到芯片生产线投资的二十分之一;二是资金的投入,必须在股本金、长期低息贷款和研发资助上有合理的搭配。最好的搭配是40%股本金,40%低息贷款,20%的研发资助;三是中国的设备和材料公司一定要尽快的合并集中,统一步调,提高管理水平,提高研发能力,实现赶超和跨越发展;四是集成电路和泛半导体产业链上的每一个环节和公司都要主动地推动本土化的进程,制定本土化率的指标,尽快的协助上下游企业提供本土化的解决方案;五是愿意和国内设备和材料公司合作的国际设备材料公司,我们应该采取欢迎的态度,通过各种合作方式,包括代理、合作、合资、并购等方式,帮助他们本土化,使他们能积极参与我国集成电路产业链的发展。

(校对/范蓉)