2026年上半年,国内半导体资本市场如同一场高潮迭起的戏剧。一边是IPO辅导备案名单持续拉长,31家覆盖全产业链的企业摩拳擦掌,吹响上市号角;另一边,7家半导体公司却相继按下“终止键”,合计超80亿元的募资计划戛然而止。这种罕见的“冰火两重天”格局,不仅揭示了国产替代浪潮下产业资本化的澎湃动力,更映射出二级市场估值回调与盈利门槛抬升下,企业与资本之间艰难博弈的真实生态。

备案梯队持续扩容,全产业链布局勾勒资本新版图

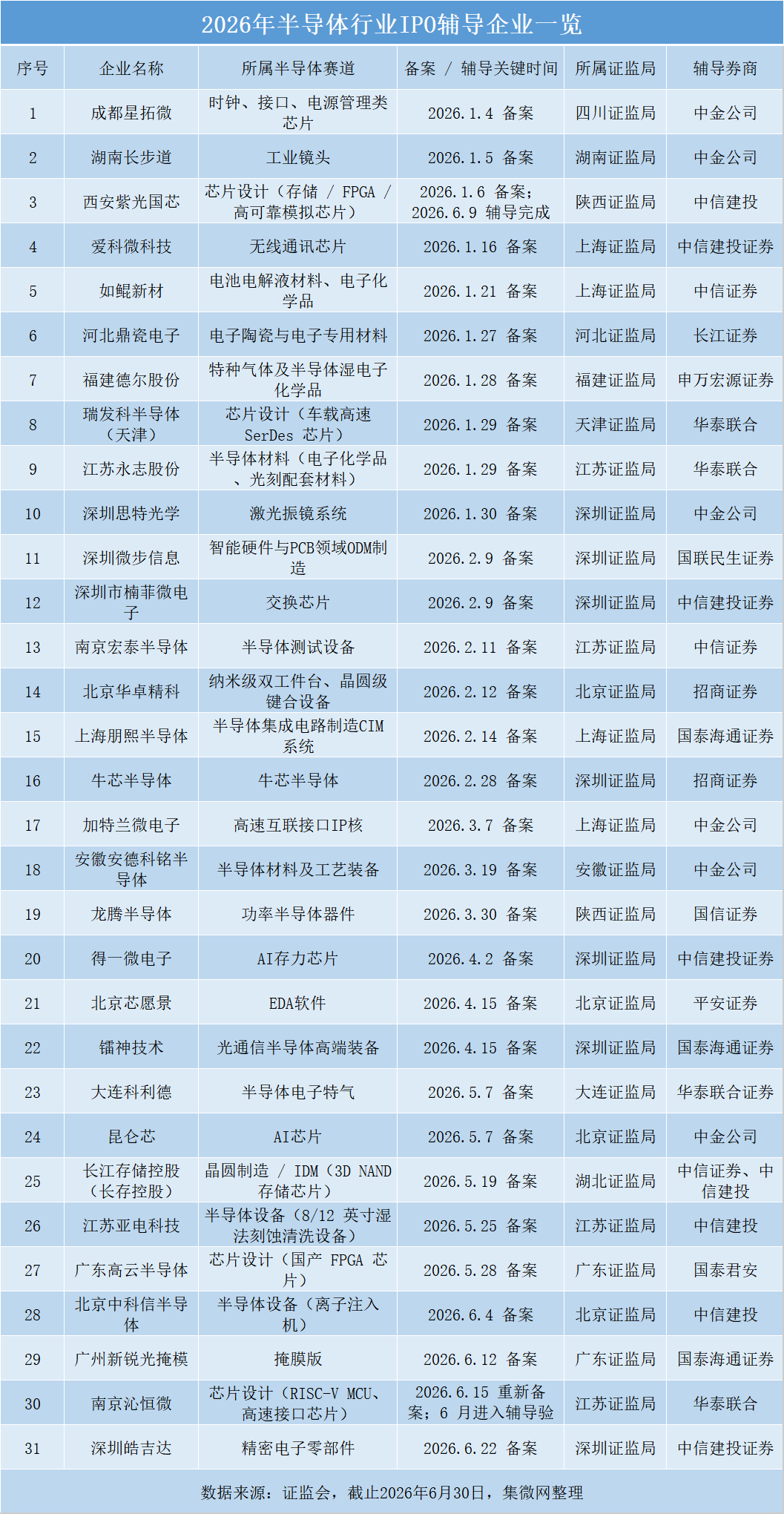

据集微网不完全统计,证监会及各地证监局公示信息,2026年1月至6月末,半导体产业链共有31家企业完成IPO辅导备案,呈现逐月稳定释放、无明显断档的态势。开年首月便迎来“小高峰”,单月新增10家企业,成都星拓微、湖南长步道等率先撞线;随后,西安紫光国芯、爱科微科技等企业密集跟进,涵盖了时钟芯片、工业镜头、特种气体等多个细分领域。

进入二季度,备案名单更显“星光熠熠”。昆仑芯、长江存储控股等标杆企业的相继入场,将这场资本盛宴推向高潮。尤其是5月19日长江存储控股的备案,作为国内3D NAND存储IDM龙头,其一举一动都牵动着整个存储板块的神经,被视为国内半导体核心环节正式进入资本兑现周期的里程碑事件。

从赛道全景来看,这31家企业实现了从芯片设计、设备制造到材料供应的全产业链均衡布局。芯片设计类企业依然是绝对主力,数量超过12家,且集中于AI芯片、车载芯片等前沿赛道;半导体设备迎来上市窗口期,7家备案企业覆盖了刻蚀、清洗、离子注入等关键环节;与此同时,特种气体、光刻胶配套材料等“卡脖子”领域也涌现出大批后备军。这种多点开花的局面,标志着国内半导体产业正从单一的设计突破,转向设备、材料协同追赶的成熟阶段。

在区域与投行维度上,马太效应同样显著。深圳、上海、江苏三大产业集群优势稳固,三地备案企业数量占据半壁江山。而在辅导机构方面,中金公司、中信建投等头部投行包揽了绝大多数核心项目,其中长江存储控股更是罕见地由中信证券和中信建投联合辅导,头部机构对优质资产的争夺已趋于白热化。

撤单潮暗流涌动:周期、估值、审核构成“三重倒逼”

与备案端的火热截然相反,上半年共有7家半导体企业终止IPO申报,其中科创板4家全部为主动撤单,北交所3家则处于拟终止状态。这7家企业合计原计划募资超过80亿元,新芯股份高达48亿元的募资项目折戟沉沙,尤其令市场震动。

究其原因,行业周期下行导致的盈利失速是首要“杀手”。2026年全球半导体仍处于周期调整阶段,存储芯片价格持续走低,晶圆代工稼动率分化严重,直接导致新芯股份、芯密科技等企业业绩波动加剧,难以迈过A股严格的盈利门槛。其次,二级市场半导体板块估值的系统性回调,使得企业申报时的预期估值与现实存在巨大落差。若强行上市,不仅募资规模要大打折扣,甚至可能引发老股东的权益大幅稀释,企业不得不“以退为进”,等待更好的市场窗口。

此外,监管层对于科创属性与技术自主可控的审核已臻于严苛。设备企业需反复论证核心零部件的自研比例,芯片公司要详细说明IP的自主程度。对于亚电科技、卓海科技这类企业而言,高强度的问询回复成本与上市不确定性,最终促使它们选择暂缓脚步,先夯实内功。

冷热交织之下:告别粗放式扩张,硬核科技仍是“硬通货”

一边是31家摩拳擦掌,一边是7家黯然离场。这种极致的反差,并非产业遇冷,恰恰是半导体行业告别粗放式资本化,迈入高质量发展阶段的必经阵痛。

从长期逻辑看,国产替代的主线从未如此清晰。AI算力、半导体设备、电子特气等高景气赛道依然受到资本狂热追捧,昆仑芯、北京中科信等企业的顺利备案便是明证。然而,短期内的周期波动与估值重构,正在倒逼所有参与者回归理性。市场不再容忍“伪科创”与低效扩张,资本正加速向拥有核心技术、具备持续研发能力且下游客户多元化的龙头集中。

展望下半年,半导体IPO市场预计将延续强烈的分化态势。随着西安紫光国芯、长江存储控股等头部企业逐步完成辅导验收,科创板有望迎来一批真正的“硬核”力量,这将重塑整个半导体板块的估值体系。与此同时,北交所的撤单潮或将延续,而科创板对设备、材料、EDA等上游环节的偏好度将持续提升。

这场“冰与火”的较量,本质上是一场优胜劣汰的进化。对于真正掌握硬核科技的企业而言,资本市场的短期寒潮不足为惧;而对于那些根基尚浅的追随者,寒冬或许才刚刚开始。唯有穿越周期的考验,国内集成电路产业才能最终实现更高水平的自主可控。