商业航天产业正处于快速崛起的黄金赛道,政策红利持续释放、技术迭代加速推进,吸引众多企业布局深耕。作为国内深耕航空航天领域的公司之一,航宇微近日发布2025年年度报告,交出了一份“营收高增、亏损扩大”的两极分化答卷。身处高景气赛道,公司一边加速业务扩张,一边面临盈利兑现滞后的考验,其2025年的经营表现与未来发展路径,成为行业关注的焦点。

营收同比大增30.67%,亏损幅度进一步扩大

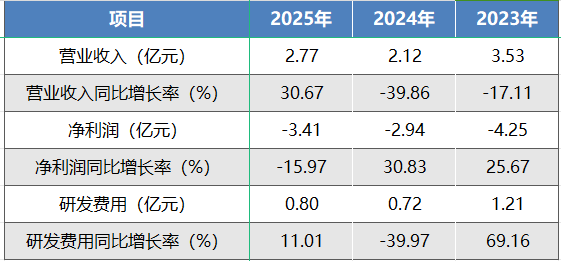

2025年,航宇微实现营业收入2.77亿元,同比增长30.67%,呈现出强劲的扩张态势,显示出市场需求的旺盛。但与之形成鲜明对比的是,公司盈利端持续承压,归母净利润为-3.41亿元,同比减少15.97%,亏损规模进一步扩大,呈现出典型的“高投入—长周期”行业发展特征。

这种两极分化财务数据与商业航天产业的高研发投入与高折旧有很大关系。2025年,航宇微研发投入持续加码,研发费用达8047.44万元,占营业收入的29.04%。同时,卫星星座运营带来的高额折旧摊销、资产减值计提等因素,进一步拖累了利润表现。年报显示,公司2025年资产减值达1.26亿元,占利润总额的43.97%。但这主要是合同资产、存货、固定资产及商誉等减值准备计提所致,并非主营业务经营恶化。

现金流方面,公司经营活动产生的现金流量净额为4572.10万元,同比下降58.11%,主要受上一年度募集资金解冻转入的基数影响;投资活动现金流净额由负转正,达5143.78万元,同比增长128.21%,系收回上期理财及减少固定资产、无形资产投入所致;筹资活动现金流净额4317.18万元,同比大增599.41%,主要为满足经营需求新增贷款所致,整体资金面虽有支撑,但仍面临一定压力。

宇航电子+卫星大数据+AI,协同效应初显

航宇微的业务主要包括宇航电子、卫星星座及卫星大数据、人工智能三个板块,初步形成了“芯—星—数—算”的全链条布局。

作为公司的“现金牛”业务,宇航电子板块是核心盈利支撑与技术底座。2025年,该板块实现营业收入1.26亿元,占总营收的45.35%,毛利率高达59.36%,展现出强劲的盈利能力。板块核心产品包括嵌入式SOC芯片、立体封装SIP模块/系统、EMBC宇航总线通讯模块等,其中公司在高端宇航SPARC V8处理器SoC、立体封装SiP宇航模块领域处于国内领先地位,玉龙810A芯片已成功搭载于多个卫星型号和商业航天项目,实现稳定在轨运行,国产化替代优势显著。

卫星星座及卫星大数据业务是公司中长期发展的战略支柱,也是布局商业航天赛道的核心载体。截至2025年底,公司“珠海一号”遥感微纳卫星星座已发射在轨卫星12颗,其中4颗视频卫星、8颗高光谱卫星,是目前我国规模最大、服务能力最强的商业遥感星座之一,其高光谱卫星填补了我国商业航天高光谱领域的空白。2025年,该板块实现营业收入7018.84万元,占总营收的25.33%,业务覆盖卫星数据采集、运维、处理及应用全环节,下游延伸至农业、林业、水利、智慧城市等多个领域,但受高额折旧摊销影响,板块毛利率仅为3.01%,仍处于盈利爬坡期。

人工智能业务则是公司增长最快的“第二曲线”,2025年实现营业收入8126.61万元,占总营收的29.32%,同比增长74.57%,增速领跑三大业务。该板块以人工智能芯片、模块、算法为核心,聚焦航天、空天信息等国家战略领域,玉龙810、910系列芯片持续推进研发与应用,其中AI芯片及算法业务毛利率高达84.25%,高毛利潜力突出。公司还将AI技术与卫星大数据深度融合,推进遥感AI大模型研发,提升数据处理效率与智能化水平,拓展金融期货、新能源监测等新兴应用场景。

优势与挑战并存,卡位核心赛道但盈利滞后

从核心优势来看,公司的核心竞争力集中在“赛道卡位”与“技术壁垒”两个方面。在打通“宇航芯片—卫星星座—卫星大数据—AI算力”的情况下,航宇微形成了全链条的闭环,既掌握上游宇航芯片的核心技术,又拥有中游卫星星座的运营能力,还能提供下游数据处理与应用服务,在行业中具备稀缺性。技术层面,公司深耕宇航电子领域二十余年,在抗辐照、SiP立体封装、在轨智能处理等核心技术上实现自主可控,玉龙系列芯片通过在轨验证,SIP国产化存储器逐步实现批量供货,与航天系统多个院所建立深度合作关系,资质壁垒与技术优势显著。

与此同时,公司面临的挑战同样突出。首先就是盈利兑现滞后问题显著,受“高研发、高折旧、高投入”的行业特性影响,公司短期难以实现盈利转正,2025年的大额资产减值进一步加剧了亏损压力,后续利润改善仍需依赖业务规模化落地。另一方面,商业化进程有待突破,卫星大数据业务主要依赖政府及国企客户,回款周期长,市场化拓展进度不及预期;人工智能芯片的民用场景拓展较慢,尚未形成规模化盈利;“珠海一号”星座的商业价值尚未充分释放,数据服务的毛利率仍处于低位,从“数据销售”向“数据+解决方案”的转型仍需时间。此外,行业竞争持续加剧,航天科技、长光卫星等企业在卫星领域布局完善,有可能进一步压缩公司的利润空间。

未来展望,聚焦四大关键点

展望后续发展,航宇微的成长潜力与不确定性并存,能否实现业绩扭亏、突破发展瓶颈,关键在于四大核心要点的落地推进。

其一,核心产品落地与放量是基础。宇航电子领域,需加快玉龙910芯片、S698PM-II芯片的研发收尾与量产,推进SiP低成本化与国产化存储器的市场拓展,巩固高毛利基本盘;人工智能领域,推动玉龙系列芯片在航天、民用场景的规模化应用,依托在轨AI处理系统的研发与验证,提升产品竞争力,释放高毛利业务的增长潜力。据悉,公司玉龙810芯片已进入国家星网供应链,2026年将逐步交付,有望成为业绩增长的重要支撑。

其二,卫星星座升级与商业化提速是核心。2026年,公司计划发射“珠海一号”04组卫星,包括3颗改进型高光谱卫星和1颗SAR卫星,优化卫星性能与成像质量,搭载新一代在轨智能处理系统,实现星间AI协同计算,将数据交付周期从小时级缩短至分钟级,提升星座的商业价值。同时,加快卫星大数据在农业保险理赔、新能源监测、智慧城市等场景的规模化落地,推动业务从“数据服务”向“平台化服务”迭代,提升板块毛利率。

其三,成本与减值管控是短期扭亏的关键。公司需优化资产结构,严控研发、管理等各项费用,加快应收账款催收,减少坏账计提;同时,合理控制卫星星座建设与运营成本,优化折旧摊销方式,降低资产减值对利润的拖累,推动经营效率持续提升,逐步收窄亏损幅度。

其四,政策红利与产业链协同是重要支撑。随着2026年《政府工作报告》将航空航天定位为“新兴支柱产业”,卫星互联网等新型空间基础设施建设加速推进,公司将持续受益于政策红利。

总体来看,航宇微属于商业航天全链条布局的稀缺标的。但短期来看,公司仍将处于亏损阶段,需要重点关注产品的落地与减值管控。中长期来看,若能实现核心产品放量、卫星商业化提速,公司有望突破盈利瓶颈,迎来业绩拐点。