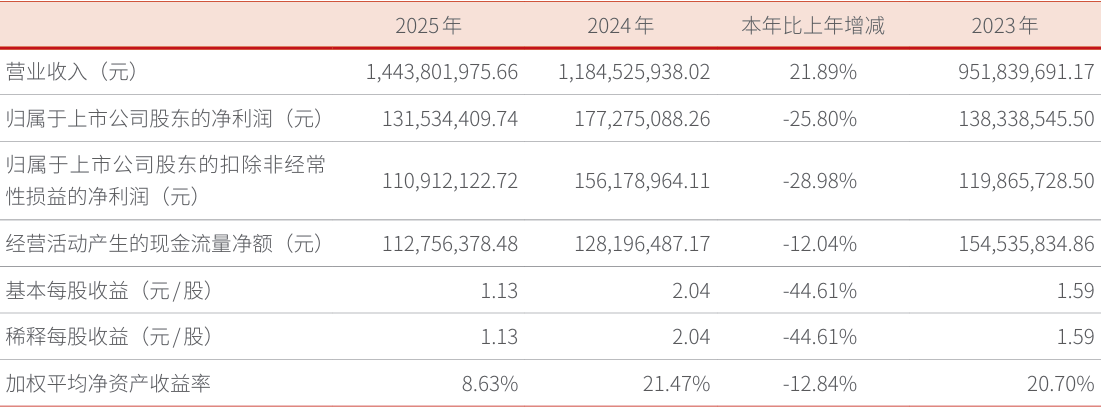

英思特4月13日发布2025年年度报告。报告期内,公司实现营业收入14.44亿元,同比增长21.89%。其中,核心产品磁组件应用器件实现收入7.9亿元,同比增长14.3%;单磁体应用器件实现收入5.23亿元,同比增长27.62%。从区域来看,公司外销收入达到9.06亿元,同比增长33.86%,占总收入比重提升至62.74%,显示出公司产品在全球市场的强劲竞争力。

公司表示,2025年业绩的核心驱动力主要来自AI发展带动的消费电子、智能穿戴等设备的换机需求增长,以及消费电子领域新项目的开发拓展。同时,国家促消费等政策的积极助推也为市场增长提供了有利环境。

尽管营收实现较快增长,公司2025年归属于上市公司股东的净利润为1.32亿元,同比下降25.8%。扣除非经常性损益后的净利润为1.11亿元,同比下降28.98%。

利润下滑主要受原材料价格上涨及新产线投入带来的成本增加影响。报告显示,公司单磁体应用器件的直接人工和制造费用同比分别增长61.76%和93.19%,主要系订单增长导致人员投入增加及新增固定资产折旧增加所致。公司综合毛利率为24.50%,较上年同期的28.10%下降3.60个百分点。

作为一家技术密集型企业,英思特始终将研发创新置于战略核心。2025年,公司研发投入达7680.03万元,占营业收入比例为5.32%。截至报告期末,公司已取得61件发明专利(含1件海外专利)和343件实用新型专利,研发人员数量为290人,占公司总人数的7.93%。

报告期内,公司围绕多线切割免磨工艺、对向充磁工艺、机器人电机磁铁、车载激光雷达磁组件等前沿领域开展了多项研发项目,持续拓展产品线和技术边界。公司位于内蒙古包头,依托当地丰富的稀土资源和绿电优势,在原材料供应和成本控制方面具备天然优势。

公司深耕消费电子领域多年,已成为众多国际知名消费电子品牌稀土永磁材料应用器件的主要供应商之一。2025年,公司荣获比亚迪颁发的“年度优秀供应商”奖项,进一步印证了其在供应链中的关键价值。

在巩固消费电子主业的同时,公司正积极向新能源汽车、人形机器人等新兴高成长领域进行战略延伸。报告期内,公司已与部分客户开展相关产品开发及测试验证工作,着力培育新的业绩增长点。

募集资金项目建设方面,公司于2024年12月在深交所创业板上市,募集资金净额5.71亿元。截至2025年末,已累计使用募集资金3.93亿元,整体投资进度为68.90%。其中,“消费类电子及新能源汽车高端磁材及组件扩产项目”投资进度达69.41%,预计将于2026年12月达到预定可使用状态。此外,公司于2025年启动“稀土永磁一体化应用项目”建设,本报告期投入905.87万元,项目尚处建设初期。