集微网消息,激光器是先进制造领域不可或缺的设备,功率较高的激光二极管/半导体激光器及相关元器件,过去一直被少数几个国家垄断,要打破垄断,必须突破激光器最核心的技术。

中科院西安光机所研究员刘兴胜,就是激光器领域的一位“破阵者”。2015年6月3日,央视新闻在【领航科技创新中国】栏目中,讲述了中科院西安光机所研究员刘兴胜和团队制造的高功率半导体激光器打破国外垄断的事迹。

6年后,刘兴胜及其团队创建的炬光科技正式申请科创板IPO。通过招股书可以更清楚地看到,炬光科技在打破国外技术垄断后,凭借光场匀化器的突出性能进入ASML、台积电等厂商的供应链。然而,其在半导体设备领域成功的背后,是海外公司的技术在支撑;然而,该公司的发展问题也让炬光科技面临着商誉减值和海外经营的压力。

凭借单一产品,进入台积电供应链

据行业人士介绍,半导体激光器是以半导体材料作为激光介质,以电流注入二极管有源区为泵浦方式的激光二极管,具有电光转换效率高、体积小、寿命长等特点。

炬光科技结合半导体激光器光束特点,设计和制备微光学整形元器件,使得半导体激光器产生的光子能够直接整形为符合更多特定应用的光斑形状、功率密度和光强分布,形成光子应用模块和系统,在先进制造、医疗健康、汽车智能驾驶或无人驾驶以及信息技术中得到更广泛的逐步应用。

据天眼查显示,成立于2007年的炬光科技的经营范围一直围绕激光器展开,在激光行业已布局十四载,目前形成了高功率半导体激光元器件“产生光子”、激光光学元器件“调控光子”、光子应用模块和系统“提供解决方案”的战略布局。

产品方面,炬光科技的激光光学业务典型产品包括光束转换器、光场匀化器等。其中,光场匀化器是多项光学高端设备如光刻机的重要核心元器件,可将光刻机中准分子激光器出射光束,均匀地照射在被加工处理的集成电路晶圆上。

据招股书显示,炬光科技的光场匀化器采用晶圆级同步结构化激光光学制造技术在微光学晶圆的上、下表面加工微纳结构,两个表面上的微纳结构可以是平行柱面或正交柱面(包括非球面柱面),经过几何光学及物理光学双重设计考量,实现对激光光束的高度匀化,从而实现激光光束在半导体晶圆表面的均匀曝光,确保光刻机能高精度完成半导体晶圆加工和集成电路芯片制造。

据招股书显示,报告期内,光场匀化器在光刻应用产品单价分别为22.30万元/件、20.38万元/件、20.87万元/件和20.91万元/件,光场匀化器等相关产品为炬光科技贡献了较大业务收入。报告期内,激光光学业务收入分别为6,890.19万元、11,018.21万元、9,407.12万元和13,661.25万元,占主营业务收入的比重逐年提高,为其主营业务收入的重要来源之一。

光场匀化器收入快速增长背后,与其客户“背书”不无关系。据了解,其全资子公司LIMO向德国A公司(荷兰ASML核心供应商)提供光刻机用光场匀化器及相关产品。

凭借在海外的成功经验,炬光科技2020年进入全球最大半导体晶圆代工制造商台积电的供应链中。此外,炬光科技也为中国科学院、上海微电子装备(集团)股份有限公司、美国科磊半导体等行业知名半导体集成电路设备科研和生产机构提供相关产品。

在产品进入全球顶尖的半导体设备公司的同时,人们不禁好奇,2007年起步于“产生光子”的高功率半导体激光器的炬光科技,是如何在这么短的时间内形成“调控光子”的能力,并打造出如此成功的应用于光刻机的光场匀化器。

核心技术来源子公司,商誉减值风险突出

透过招股书,笔者发现,炬光科技光场匀化器能顺利进入台积电等半导体设备厂商,主要得益于其2016年在新三板挂牌期间进行重大资产重组,并购了德国公司LIMO。

据了解,LIMO 是一家致力于拓展激光光学元器件的新兴应用领域的公司,主要从事激光光学业务,拥有线光斑整形技术、光束转换技术、光场匀化技术、晶圆级同步结构化激光光学制造技术等多项核心技术。

招股书显示,该项资产重组自2016年3月启动,2017年1月股东大会,审议通过相关议案,炬光科技向王东辉等人发行股份募集资金2.255亿元,并以支付现金方式通过香港炬光购买香港雷蒙持有的LIMO100%的股权、LIMO Immo12%的财产份额和香港雷蒙对LIMO的债权。

截至2017年2月22日止,炬光科技非公开发行人民币普通股1,640万股已由自然人王东辉等人以13.75元/股认购,募集资金合计2.255亿元。

这次资产重组,从资产数据来看,截至 2015 年 12 月 31 日,炬光科技资产总额 31,301.00 万元人民币,资产净额为 21,367.94 万元人民币;LIMO 的营业收入为 9,719.64 万元人民币,净利润为-1,098.44 万元人民币,净资产为 2,389.42 万元人民币。而本次交易的成交金额为22,000 万元人民币。

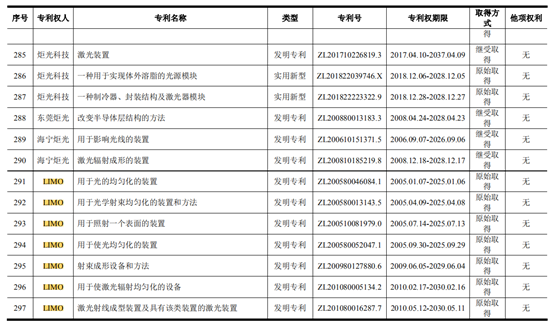

2017 年成功并购激光光学元器件、光子应用模块和系统研发及生产商LIMO后,炬光科技实现了“产生光子”结合“调控光子”的战略布局,微光学技术不断成长。其中的光场匀化器核心技术就是来源于LIMO。从公布的专利来看,LIMO早在2005年就申请了用于光的均匀化装置,且之后有多个相关专利发布。

收购LIMO为炬光科技带来了业务能力上的弥补和扩展,但由于收购时的商誉较高,若宏观经济、市场环境和监管政策等发生重大不利变化,导致相关资产组未来收入增长率、毛利率和折现率等指标不及预期,将可能导致商誉减值,将会对炬光科技业绩造成不利影响。

事实上,商誉减值的风险正在靠近。2019年度,炬光科技营业收入相对于2018年度略有下滑,其中 LIMO 在 2019 年度受德国经济下滑和对下游光纤激光器行业销售收入下降的影响,激光光学业务收入较 2018年度下降;尤其受 2019 年度全球 OLED 全球产线建设影响,其固体激光剥离光斑相关产品全年没有出售,光学系统业务收入大幅下降。

经审慎评估后,炬光科技2019年计提商誉减值5,708.26 万元。而截至 2020年9月30日,炬光科技商誉账面价值仍有7,869.70 万元。

炬光科技境外收入占比较高,主要销往德国、日韩、美国等地区,海外客户是公司重要的收入和盈利来源。随着海外疫情和国际贸易关系变化等因素影响,LIMO的2020年业绩也受到冲击,商誉减值风险或将再次拖垮其业绩,这颗商誉减值的“雷”或者海外公司LIMO的业绩不稳定性,也将影响投资者对它的估值。(校对/Arden)