集微网消息 近年来,随着液晶显示产品在国民经济及社会生活中应用领域的不断拓展,尤其是车载显示屏、物联网等新兴应用领域的蓬勃发展,为国内液晶显示模组厂商提供了广阔的市场空间。

据笔者查询发现,以液晶显示模组业务为主的江苏骏成电子科技股份有限公司(以下简称:骏成科技)在市场需求旺盛的背景下,其营收也呈稳步增长趋势。但其背后存在产品售价、原材料采购价格是否合理以及与供应商之间披露的数据出现偏差受到质疑。与此同时,随着OLED、Mini/Micro LED等新型显示技术在中小尺寸显示市场不断渗透,骏成科技核心产品技术也将面临被替代的风险。

毛利率远高于同行

招股书显示,骏成科技一直专注于定制化液晶专显产品的研发和生产,公司主要产品为单色液晶显示屏、单色液晶显示模组和彩色液晶显示模组,应用于工业控制、汽车电子、智能家电以及医疗健康四大领域中。

2017-2019年及2020年1-6月,骏成科技实现营业收入为3.05亿元、3.77亿元、4.51亿元及2.09亿元,对应的净利润分别为5091.32万元、3820.89万元、7989.05万元及3315.88万元。

从产品结构来看,报告期内,骏成科技单色液晶显示屏的营收分别为1.55亿元、2.18亿元、2.19亿元、0.94亿元,占比分别为51.83%、57.80%、48.55%、45.05%;单色液晶模组的营收分别为1.44亿元、1.59亿元、2.08亿元、1.02亿元,占比分别为48.17%、42.20%、46.15%、49.00%。由此可见,单色液晶显示屏和单色液晶显示模组是其主要收入来源。

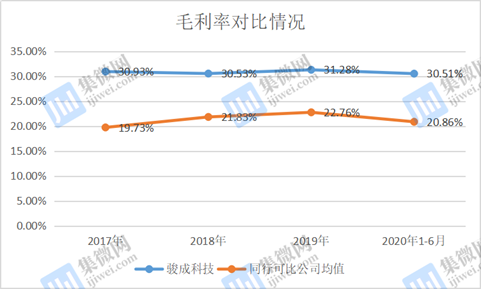

值得注意的是,尽管营收规模不及亚世光电、秋田微等模组厂商,但其毛利率水平却在业内遥遥领先。2017年至2020年1-6月,骏成科技综合毛利率分别为30.93%、30.53%、31.28%、30.51%;而同行业可比公司均值分别为19.73%、21.83%、22.76%、20.86%,均远高于同行均值。

具体产品来看,骏成科技单色液晶显示屏毛利率分别为32.63%、31.53%、32.70%、32.36%;单色液晶显示模组的毛利率分别为29.10%、29.17%、32.04%、31.07%;而秋田微的单色液晶显示屏毛利率分别为25.26%、26.76%、26.11%、22.11%,单色液晶显示模组的毛利率为26.88%、27.81%、28.91%、26.52%。无论是单色液晶显示屏,还是单色液晶显示模组,骏成科技的毛利率均远高于秋田微等同行。

按理来说,成功之人,必有过人之处;但是具体到骏成科技,并非如此。以产品技术来看,骏成科技与秋田微、亚世光电并不存在本质上的差异,而在规模方面,骏成科技以近5亿元的营业额,与亚世光电大体相当,仅相当于秋田微的一半,且远低于合力泰、经纬辉开等企业。

可见,无论是产品技术还是营收规模,骏成科技均不具备优势,即使是这样,但其毛利率仍远高于同行可比公司。

产品售价及采购金额存在差异

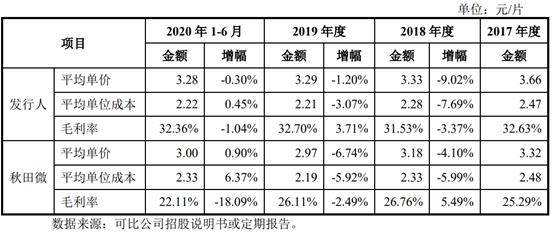

据笔者观察发现,骏成科技较高的毛利率,主要得益于其较高的产品售价、以及较低原材料采购价格。以秋田微作为对比对象,2017年至2020年1-6月,骏成科技单色液晶显示屏平均单价分别为3.66元/片、3.33元/片、3.29元/片、3.28元/片;而秋田微的产品平均单价分别为3.32元/片、3.18元/片、2.97元/片、3.00元/片。

单色液晶显示屏产品销售价格及毛利率对比

在单色液晶显示模组产品方面,骏成科技的产品报告期各期平均单价分别为12.25元/片、12.05元/片、11.75元/片、12.10元/片;而秋田微的产品报告期各期单价分别为12.29元/片、11.78元/片、10.63元/片、10.82元/片。

单色液晶显示模组产品销售价格及毛利率对比

正常来说,两家公司的产品所依托的核心原材料差异并不大,然而其产品销售价格却存在较大的差异?

对此,骏成科技的解释是公司的产品均为定制化,具有较高的溢价空间。同时,公司产品境外销售主要以日本为主,该地区客户对产品质量的要求相对较高,对价格也较不敏感。

从境内外销售占比来看,骏成科技与秋田微相差不大,而且秋田微的产品主要出口到欧洲、美国、日本、韩国、印度、东南亚以及中国香港地区、中国台湾地区,与骏成科技也大致雷同。明显看出骏成科技的说法站不住脚。

另外,两家公司的主要原材料采购单价存在重大差异。例如电路板,2017-2019年,秋田微的采购单价分别为1.36元/个、1.44元/个、1.29元/个;而骏成科技披露的采购单价为0.69元/个、0.70元/个、0.67元/个,基本相当于秋田微的一半。

如果差距较小是可以认为合理的,每个行业都会有一些公司存在成本优势,但采购单价相差一倍显然不在合理范围内。

此外,骏成科技还有部分数据与供应商披露相差较大。比如南极光作为骏成科技前五大供应商,其双方之间披露的数据存在偏差的情况。招股书显示,2017年、2018年,骏成电子对南极光采购的背光源金额分别为2553.55万元、1926.53万元;但是南极光披露的数据分别为2460.91万元、1963.56万元,双方的数据并不能与此对应。

综合上述信息判断,笔者认为骏成科技的疑点非常大,生产同类产品却拥有远超同行公司的销售价格和毛利率,同时其采购成本却较低,还有采购金额数据出现偏差,这些仍需要公司给出一个合理的解释。

核心产品技术面临被替代

除了披露数据以及产品售价、原材料采购价格受到质疑之外,骏成科技的核心产品全部基于LCD技术,未来将面临着被迭代的风险。

众所周知,液晶显示技术已经经历了多次迭代,最早的LCD取代了传统阴极射线管(CRT),成为平板显示(FPD)技术的主流技术;此后经历了TN型、STN型、高性能液晶显示材料薄膜晶体管(TFT)三次迭代。

骏成科技认为,液晶显示企业必须基于液晶显示屏的传统优势不断升级优化,进一步提升液晶显示产品性能,这样才能有效延长液晶显示的产业生命周期,创造更多液晶显示市场需求。

而此次IPO,骏成电子拟募资5.5亿元,投建于车载液晶显示模组生产项目(3.5亿元)、TN、HTN产品生产项目(0.6亿元)、研发中心建设项目(0.4亿元)以及补充流动资金(1亿元)。

值得注意的是,即使骏成科技的车载液晶显示模组项目能够实现投产,其也将面临着激烈的市场竞争。早在2018年,京东方精电便投资13.57亿元建设车用液晶显示模组及车载智能交互研发平台项目。而亚世光电也募资4.18亿元用于工控与车载液晶显示屏生产线项目等。

与此同时,随着OLED面板制造成本的下降,其应用市场已经逐步从手机领域的高端市场走向中低端市场,而在车载显示、工控、医疗等专业显示领域,LCD面板也将面临着OLED产品的竞争。

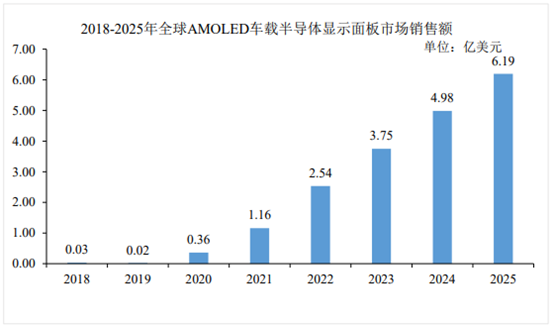

根据Omdia数据,2017-2019年期间,AMOLED半导体显示面板在全球车载显示领域几乎没有应用,但此后几年将获得快速增长,预计至2025年其在车载显示领域的市场规模将达到6.19亿美元。

目前来看,除了京东方、LGD、深天马、维信诺等面板厂纷纷投建OLED模组项目之外,合力泰、亚世光电等模组厂商也加速布局OLED显示技术。

骏成科技也坦承,平板显示技术发展至今,除了液晶显示技术外,还存在OLED、Mini-LED、Micro-LED、QD-OLED等性能优异的显示技术,如OLED技术就存在液晶显示技术难以突破的柔性可折叠、透明显示等特性,随着OLED成本更低、性能指标更优等,公司的产品技术就将面临被替代的风险。(校对/Lee)