集微网消息 近日,国内领先的半导体分立器件用硅单晶材料供应商中晶科技的IPO首发申请,已获证监会法定程序核准,中晶科技及其承销商与交易所协商确定发行日程,不日将在深交所中小板正式挂牌上市。

据公开资料显示,中晶科技的主要产品包括半导体硅片和硅棒,是制造半导体芯片的最主要原材料。中晶科技硅研磨片产品通过下游客户的功率半导体器件以及分立器件,最终广泛应用在各种电子产品当中。经过十年的发展,目前中晶科技已在我国半导体分立器件用硅单晶材料的硅研磨片细分领域占据领先的市场地位。

目前,中晶科技规模稳步增长,并且在半导体材料行业取得了良好的业绩,尤其是在下游的分立器件应用领域,产品系列齐全,客户数量众多。随着新能源汽车、智能制造、物联网等分立器件大量新兴应用市场的崛起以及集成电路进口替代的市场迫切需求,中晶科技将积极拓展高端半导体分立器件和集成电路用硅片市场。

四英寸研磨片为中晶科技主要盈利来源

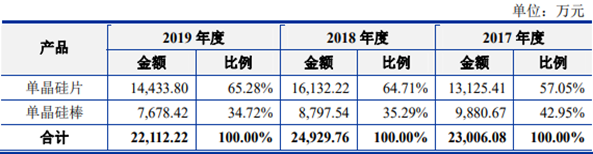

据招股书披露,2017-2019年,中晶科技实现营业收入分别为236,927,168.81元、253,512,234.27元、223,533,897.66元,实现净利润分别为45,798,306.95元、66,481,461.63元、66,896,871.05元。中晶科技主营业务收入来源于单晶硅棒和单晶硅片两类主要产品的销售。硅棒经切割、研磨、抛光等工序后形成硅片,两类产品最终均用于半导体芯片的制作。

报告期内,单晶硅片实现收入分别为13,125.41万元、16,132.22万元、14,433.80万元,占主营业务的收入的比例分别为57.05%、64.71%、65.28%。单晶硅片的收入占比逐年提高,主要系中晶科技整体产品战略向硅片聚焦,不断加大开拓硅片业务;同时,中晶科技通过发挥产业链上下游的整合优势,充分利用硅棒业务在产能规模、技术研发、成本控制等方面具备的有利条件,提高自产硅棒用于内部加工硅片的比例、扩大自身硅片生产能力,从而提高硅片产品的市场份额。

资料来源:中晶科技招股说明书

根据目前的情况预计,中晶科技2020年度营业收入预计为26,662.66万元,同比上升19.28%;归属于母公司股东的净利润预计为8,411.15万元,同比上升25.73%;扣除非经常损益后归属于母公司股东的净利润预计为8,080.13万元,同比上升34.03%。

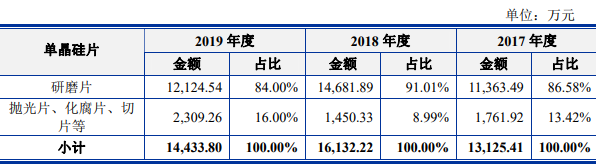

资料显示,中晶科技的单晶硅片产品以研磨片为主。2017-2019年实现销售收入分别为11,363.49万元、14,681.89万元、12,124.54万元,占单晶硅片的比例分别为86.58%、91.01%、84.00%,是单晶硅片产品收入的主要来源。中晶科技通过持续的技术研发和工艺改进,满足不同客户对硅片性能的差异化需求,并保证产品质量的一致性和稳定性。此外,中晶科技硅片产品的种类和应用领域逐渐增多,抛光片、化腐片等其他硅片销售占比整体也呈上升趋势。

资料来源:中晶科技招股说明书

值得注意的是,中晶科技生产的研磨片为以3-6英寸为主,其中4英寸研磨片为中晶科技主要的盈利来源。2017-2019年,中晶科技4英寸研磨片实现销量分别为1,005.40万片、1,340.01万片、1,070.54万片,实现销售收入分别为7,831.98万元、10,349.92万元、8,253.43万元,占研磨片销售收入的比例分别为68.92%、70.49%和68.07%,占营业总收入的比例分别为33.00%、40.82%、36.92%。

资料来源:中晶科技招股说明书

并购整合资源,规模和业绩稳步增长

2015年12月,中晶科技以913万元的价格收购隆基股份、孟海涛合计持有的西安隆基晶益半导体材料有限公司100%的股权,收购后将其改名为西安中晶半导体材料有限公司(简称西安中晶);同时,以5017万元的价格收购隆基股份持有的宁夏隆基半导体材料有限公司100%的股权,收购后改名为宁夏中晶半导体材料有限公司(简称宁夏中晶),收购完成后隆基晶益和隆基半导体成为中晶科技的全资子公司。本次收购构成重大资产重组,具体情况如下:

资料来源:中晶科技招股说明书

据招股书披露,西安中晶成立于2013年9月4日,主要从事半导体硅片的研发、生产及销售,2015年公司总资产为2948.48万元、净资产为728.21万元、净利润为-408.86万元;宁夏中晶成立于2015年8月11日,主要从事半导体硅棒的研发、生产及销售,2015年公司总资产为7660.14万元、净资产为5102.97万元、净利润为99.59万元。从相关财务数据可以看到,两家公司由于成立时间较短,被并购时业绩并不是很好,基本上都是处于微利或者微亏的状态。

收购后,中晶科技加强了对西安中晶和宁夏中晶的经营计划和发展方向的把握和指导,并且对两家公司相关技术、产品、经营理念、市场拓展等方面的工作纳入了中晶科技整体发展规划,中晶科技与子公司各个方面的规划得以整体统筹、协同发展。2015-2019年,西安中晶公司总资产、净资产年复合增长率分别为15.84%、31.06%,业绩开始扭亏为盈;宁夏中晶2015-2019年净利润保持180.93%的高复合增长率,到2019年实现净利润6202.83万元。

资料来源:中晶科技招股说明书

据中晶科技财务报表显示,并购重组后,2016年中晶科技实现营业收入159,649,579.11元,同比增长249.85%;实现净利润32,717,516.05元,同比增长801.81%,扣非后净利润同比增长1,647.65%;此外,2016年中晶科技总资产为276,829,618.99元,同比增长104.77%;净资产为188,431,724.74元,同比增长153.50%。

中晶科技表示,本次重组有利于中晶科技迅速扩大生产规模,利于业务扩张,全面提升公司的盈利能力和抗风险能力,实现规模与业绩的稳步增长。同时结合公司自身多年来发展积累的研发实力、管理能力和营销渠道等相关优势条件,进一步提高中晶科技的市场地位。

此外,重组后中晶科技产能、产量、品种类型的增加更有利于中晶科技满足优质客户的多型号集中采购的需求,增强和客户之间的粘性。通过整合行业上下游资源、提高中晶科技核心竞争力,为中晶科技在半导体硅材料领域的加速拓展的发展战略创造了有利条件。

众所周知,近年来电子信息产业发展迅速,智能手机、汽车电子、5G等领域受益于国家产业升级及科技进步,使得终端产品不断升级换代,对半导体分立器件及集成电路芯片的需求旺盛,大力推动了半导体硅材料行业的发展。此外,随着下游半导体器件相关产业向国内市场的转移以及国家相关政策的推动与支持,中晶科技未来将迎来较好的发展机遇。(校对/Arden)