“东亚怪物房”是什么?

这是对东亚地区军事实力的一个称谓。这个地区的GDP占据了世界的一半,军费支出占据了63%,拥有全部型号的五代战斗机,服役着世界最大规模的装甲集群,海军舰船总吨位与美国持平,有3个国家(中、日、韩)的军力排名位居世界前十,除蒙古外,其他各国能都吊打全世界80%的国家。

这个称号也可以套用在半导体领域,特别是存储器领域。韩国双雄三星和海力士,日本的铠侠半导体(KIOXIA 原东芝存储),再加上台湾地区的中小厂商,东亚地区就是存储器领域的超级存在。随着SK海力士收购Intel存储部门,行业的天平还会继续向东亚倾斜。

无敌的东亚存储圈

花费90亿美元,SK海力士一口气收购了英特尔NAND SSD业务、NAND元件和晶圆业务,以及其在中国大连的NAND闪存制造工厂。只要交割顺利完成,SK海力士就将成为全球第二大NAND闪存芯片供应商。

成立于1983年的SK海力士总部位于韩国首尔,专攻存储业务,根据IC Insights公布的2020上半年全球半导体厂商营收排名,位列第4名,紧随代工巨头台积电之后。

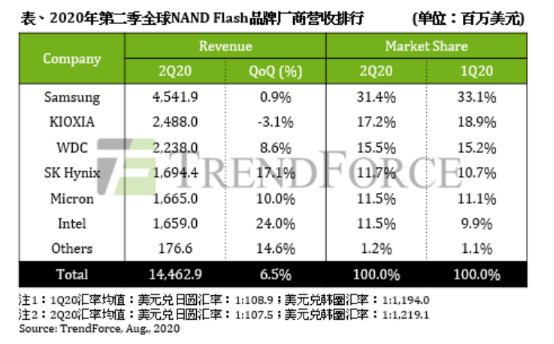

根据集邦咨询公布的数据,简单估算一下,SK海力士并购后在NAND领域的市占率将提升到23.2%,跃升至第2位。

最有意思的是,这个榜单的前三位将全部是东亚面孔,分别是三星、SK海力士和铠侠,其市占率总和将达到71.8%。

注意,NAND 仅仅是半导体存储器中的一个品类。在另一大品类DRAM中,SK海力士也是排名第二,仅次于三星。而整个市场基本由五大厂商所把持,分别是三星、SK海力士、美光、南亚科和华邦电子。除去硕果仅存的美系厂商美光,这个市场也完全掌握在东亚厂商的手中。

可怕的是,来自东亚的巨头们依然保有“饥渴感”,还在不断扩军备战,让整个行业的竞争惨烈程度不断加剧。

处于追赶者地位的SK海力士一直有很强的危机意识,希望能稳定在业内前三。根据日本媒体报道,SK海力士构想了一个大联盟的计划。除去收购Intel闪存业务,SK海力士还通过谈判获得了铠侠上市后取得15%股权的权利。铠侠一旦上市,SK海力士就有望成为其第3大股东。如果计划顺利,SK海力士将有实力同三星在NAND上相抗衡。

SK海力士近年来还持续推行扩张战略,不论NAND闪存还是DRAM,都持续投资新工厂,包括韩国利川新工厂、中国无锡工厂扩建等。一位业内人士就表示,收购英特尔在大连的工厂将为SK海力士的NAND闪存补充很多产能。

老大三星为了坐稳王座,更是不遗余力的加大投入。2020年2季度,三星的资本支出达82亿美元,同比增长了58%,其中的大部分就投向了存储器领域。

三星还加快了产能扩张的速度。中国西安生产基地和韩国平泽生产基地都在扩建。除了平泽的存储器工厂(P1)已投产先进NAND Flash和DRAM,于2018年投资建设的P2工厂也在2020年进行设备投资,生产第二代(1ynm)和第三代(1znm)10nm级DRAM,包括建设极紫外光刻(EUV)生产线。同时,三星还投资了8兆韩元(70亿美元)在5月开工建设NAND Flash产线,计划2021下半年开始量产先进的V-NAND芯片。

在IPO进程中的铠侠也不闲着,原本预定2021年9月动工的四日市工厂Fab7 厂房工程,也计划推前至2021年4月。目前铠侠已取得用地,而不论IPO的进度如何,都会积极推动建厂计画。

反观欧美系硕果仅存的美光,处在四面被围的局面中,即便明年将资本支出上调到90亿美元,在东亚友商面前依然掀不起风浪。而且,美光实现业绩的主要工厂都在东亚和南亚地区,如日本工厂主要负责生产DRAM,新加坡工厂主要生产NAND Flash,中国台湾工厂则负责封装,只有最新的3D Xpoint工厂设在美国的犹他州(Utah)。从某种意义上来说,美光也算半个东亚企业。

在这个资金密集、人力密集、技术密集的产业,东亚厂商短期内是无敌的存在。

产业转移 美国推动

存储行业有今天的局面,背后是产业转移的力量,当然也离不开美国的功劳。

图 半导体产业转移路径

日本是承接产业转移的第一批受益者。从上世纪50年代,索尼创始人盛田昭夫从美国引入晶体管技术之后,日本的半导体就进入大发展时期。到了70年代,为了补齐在行业短板,日本政府启动了”DRAM制法革新”国家项目。由日本政府出资320亿日元(3亿美元),日立、NEC、富士通、三菱、东芝五大企业联合筹资400亿日元(3.8亿美元)。总计投入720亿日元(6.8亿美元)为基金,由日本电子综合研究所,和计算机综合研究所牵头,设立国家性科研机构——“VLSI技术研究所”。

这一为期4年的项目让日本获利丰厚,终于在1982年登顶全球DRAM第一的位置,并将大部分美国企业逼入困境,发明DRAM的Intel公司也因此退出这个领域。

美国惧怕日本在半导体技术上超越自己,逼迫日本签下《日美半导体协议》,使NEC等公司开始缩减产能,同时扶植韩国厂商来制约日本。

美国向韩国提供大量的资金支持用于研发和技术更新,同时持续的给予技术支持。

1990 年,三星开发出世界第三个 16M DRAM。进入 90 年代,韩国 DRAM 技术的国产化步伐加快,水平也有很大的提高,16M RAM、64M DRAM 相继在 1990 年、1992 年开发成功,256M 和 1G DRAM 接踵于1994 年、1995年问世,韩国终于在 DRAM 领域超过日本,摘下世界第一的桂冠。

日本企业让出了市场份额,但美国人没有料到的是,韩国企业却在美日交战中平地崛起。特别是2008年的金融危机,欧洲的奇梦达和日本的尔必达(日立、NEC等DRAM业务部组成)受到重创,韩国企业却逆势投资,终于成为行业新霸主。

韩国的奇迹崛起也在于不断效法日本。1981年,韩国政府为推动集成电路产业的发展,制定了“半导体工业育成计划”,加强了对集成电路产业技术的开发。政府还颁布了半导体产业的基础性长期规划(1982-1986)。正是得到了政府的直接刺激和承诺,三星、现代等企业才宣布大举参与超大规模集成技术水平的大规模芯片生产,特别是DRAM的开发。

韩国和日本的在半导体行业发展路径极为相似,不同的是,韩国企业坚定不移的信心和持续投入度更强。从三星创始人李秉喆以战略性眼光决定发展半导体芯片产业开始,再到后任会长李健熙的坚持,在家族式大财团模式下,无论全球市场如何波动,企业政策一直保持了连续性。特别是三次逆周期投资,更是奠定了三星今日的王位基础。

两国政府的推动也是左右行业发展的重要因素。日本有DRAM制法革新项目,韩国随后效仿,由电子通信研究所(KIST)牵头,联合三星、LG、现代与韩国6所大学,一起对4M DRAM进行技术攻关,1986-1989三年间,韩国政府共计投入 1.1亿美元,并且承担了研发项目中57%的研发经费。

当然,这两条还不足以说明韩日为什么会在存储器领域遥遥领先,因为美国和欧洲也有类似的做法。最终的答案可能就在于存储器本身。知名半导体行业专家莫大康认为,存储器是标准产品,设计上差异性不大,要靠规模取胜。谁能够在一个集成电路上集成更多稳定的存储单位,“能够制造出稳定的存储器”,是产业获胜的关键。而这恰恰是日本工匠哲学的基本要求。在稳定性得到保证之后,之后才是其他特性。韩国也继承了这一品质,因此才能将存储芯片做到极致。

东亚模式和技术进化

半导体存储器行业有今日的格局,可被视为“东亚模式”的最佳表现。

二战后东亚国家先后崛起,创造了一系列经济奇迹,人们将这一过程总结为“东亚模式”。

“东亚模式”本质上是一种“经济发展模式”。它是指出口导向型的工业化战略或外向型的经济发展战略。

“东亚模式”最显著的特色是强力政府加上具有强烈的经济建设意识和强大的导向作用。

“东亚模式”其特征表现为:东亚各国、各地区的经济增长和工业化是其致力于经济增长和现代化的政府理性地进行制度创新和制度安排并有效地予以实施的结果。

美国和欧洲为东亚各国开放了市场,使得其得以扩大出口,同时进口所需要的原材料,再加上政府的引导,促成了制造业的快速发展。

按照世界银行2019年公布的数字,全球制造业GDP最大的五个国家是中国、美国、日本、德国和韩国,其中东亚的中日韩三国都名列世界制造业五强之内。

东亚模式发展到经济高速增长的后期,有规划下的产业政策、科技型产业补贴和转型升级、进口替代,也是重要的特色。很多行业依赖于强势政府的产业规划和政府补贴而崛起,比如光伏产业、新能源汽车和半导体存储器行业。

这种模式为东亚地区带来了存储器产业的荣光,但未来是否依然有效,现在还不得而知。

可以看到的是,存储器行业在比拼产能的同时,也更加重视技术创新。Intel将大部分存储业务卖给了SK海力士,唯独保留了Xpoint单元。这也说明Intel依然看好3D闪存的未来。

对于SK海力士和三星来说,两者之间也在技术层面不断针锋相对。SK海力士于2018年成功开发了全球首款基于电荷撷取闪存(Charge Trap Flash,CTF)的96层4D NAND闪存,并于2019年开发了128层4D NAND闪存。而三星存储同样也在2018年5月推出了9X层的第五代V-NAND闪存颗粒,并在2019年通过独特的通道孔蚀刻技术,推出了功耗更低性能更快的1XX层的第六代V-NAND闪存颗粒。

可以预见,有了Intel闪存技术的加持后,SK海力士对三星的挑战还将进一步升级。

对于中国存储产业来说,身处“东亚怪物房”也并非都是坏事。能近距离观察学习领先者的经验,又背靠巨大的市场,这都是我们的优势。

莫大康就表示,不要幻想走什么捷径,只有脚踏实地,打好基础,中国存储器行业才有真正赶超的那一天。(校对/Kelven)