个股观点:

1、格科微采用Fab-lite经营模式,将最核心或最擅长的芯片品类采用IDM模式,非核心或竞争力稍差的芯片品类采用Fabless模式。晶圆工厂2023年2季度首批产能正式量产,项目拥有月产20000片BSI晶圆的产能,预计年产值110亿元人民币。

2、中高端CIS是格科微的战略重心,公司业绩考核指标以13M及以上像素产品收入为口径,目标2023/2024/2025年13M产品收入分别达到0.5/6/15亿元。

3、格科微当前经营压力较大,库存水位仍旧偏高,账面现金难以覆盖长短期债务,ROE下降至0.63%。

4、由于资产转重,当行业回暖,格科微业绩回温或会相对较慢。

集微网消息,2023年下半年手机需求温和复苏,CIS行业去库存接近尾声,国产芯片在高中低端系列全面开花,新产品突破持续超预期,2024年新产品放量有望为CIS厂商提供业绩增长动能。

当前,中国厂商在安防、汽车和PC等应用领域的摄像头芯片出货量远远超过其他国家的竞争对手。与竞争对手相比,格科微不拘泥于晶圆代工厂的标准化制造,而是通过独具特色的工艺路线大幅削减成本,成为中国大陆第一批放巨量的芯片企业之一。

Fabless转为Fab-lite的CIS领先厂商

格科微有限公司(简称“格科微”,股票代码:688728)于2003年成立于上海张江,为国内领先、国际知名的半导体和集成电路设计企业,主营业务为CMOS 图像传感器和显示驱动芯片的研发、设计和销售。根据 Frost & Sullivan 统计,以2020年出货量口径计算,公司在全球CMOS图像传感器供应商中排名第一;以2019年出货量口径计算,公司在中国市场的LCD显示驱动芯片供应商中排名第二。

公司发展历程主要可分为以下三个阶段:

2003-2011年:2003年,格科微成立之初主要从事PC CMOS设计业务,2005年实现首颗CMOS芯片量产,2006年拿到华登国际和红杉资本的投资,2007 年切入手机CMOS业务,2010年发力显示驱动芯片领域,并形成CMOS+显示驱动两大业务协同发展。

2012-2019年:2012年,格科微显示驱动芯片量产,并分别于2012/2013/2015/2017年陆续实现200/500/800/1300万像素BSI CIS量产。2018年,公司自主创新开发COM封装工艺并实现量产,并于2019年实现嘉善封测厂投产。

2020年至今:2020年7月,格科微临港自有晶圆厂开工建设,至2022年8月,公司科创板上市募投项目“12英寸CIS集成电路特色工艺研发与产业化项目”已进行BSI风险投片,良率优秀并进入产量爬坡,公司自主晶圆厂的成功建设和推进是公司由Fabless转为Fab-lite模式的一大标志。

格科微Fab-lite模式是将其最核心或最擅长的芯片品类采用IDM模式,非核心或竞争力稍差的芯片品类采用Fabless模式,交给Foundry厂商来代工生产,Fab-lite是一种轻晶圆模式,除了自行设计芯片,芯片的生产由自己和代工共同完成的方式,为公司提升研发迭代速度、保护自主工艺能力、保障产能安全提供基础。

据悉,格科微落户临港的12寸线项目,初期主要聚焦在后道封装技术,目的在于应对激增的产能需求,同时谋求挺进高端。而更大的意义在于,临港项目或许是格科微大战略的起步,即建立完整的Fab,为从Fabless全面转型IDM做准备,该项目计划建设一座12 英寸CIS集成电路特色工艺研发与产业化项目。项目于2022年9月投片成功,首个晶圆工程批取得超过95%的良率,2023年2季度首批产能正式量产,项目全面建成后将拥有月产20000片BSI晶圆的产能,预计年产值110亿元人民币。

格科微坚持走Fab-Lite的路线,主要源于三个方面:一是建厂能够大大加快研发速度,提升产品迭代效率;二是CIS工艺相对特殊,在工艺调校方面,晶圆厂的标准设备与格科微要求的产品参数有时存在差异;三是晶圆厂本身也不希望客户单一,建厂之后对供应链安全起到保护作用。

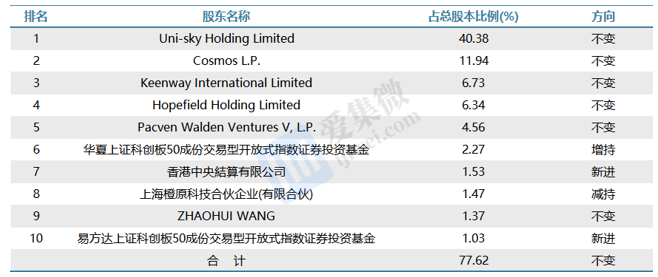

截止2024年3月,格科微控股股东为Uni-sky holding Limited,持有公司股份40.40%,实际控制人为赵立新与曹维夫妇。赵立新先生系公司创始人与董事长,毕业于清华大学,曾在新加坡许半半导体、美国ESS公司工作,拥有丰富的半导体领域的工作经验,持有控股股东Uni-sky holding Limited的全部股份。

格科微此前在2023年5月公告拟回购金额上限人民币3亿元,回购价格上限25元/股进行测算,回购数量约为1200万股,回购股份比例约占公司总股本的0.48%。本次拟回购金额下限人民币1.5亿元,回购价格上限25元/股进行测算,回购数量约为600万股,回购股份比例约占公司总股本的0.24%。但其实截止至2024年4月1日的最新公告,公司当前仅累计回购金额2500万元,远未达到当初设立的回购目标。

而格科微股权激励的行权标准则是跟中高端CIS(1300万像素及以上)出货量直接关联。2023年6月9日,格科微公布2023年限制性股票激励计划草案,拟计划授予147名激励对象1000万股,股票授予价格8.97元/股,激励对象不包含公司董事、高级管理人员及核心技术人员。

该公司业绩考核指标以13M及以上像素产品收入为口径,目标2023/2024/2025年13M产品收入分别达到0.5/6/15亿元,有望成为公司业绩增长的重要动力,体现了公司发力中高端CIS产品的决心。

2022年,公司13M像素及以上产品收入尚不足500万元人民币,目前,公司13M、32M 产品已通过部分客户验证,预计将于年内获得客户批量订单。后续公司将基于“高像素单芯片集成技术”持续推出50/64/108M产品。

综上,设计制造一体化的经营模式是格科微当前发展的战略重心,这一方面有利于提升公司的研发创新效率,助力公司产业链自主可控。另一方面CIS行业客户的定制化需求也同样能够得到满足。区别于友商的Fabless模式,Fablite模式让格科微获取快速响应的芯片研发设计与开发定制能力,获得更多品牌客户订单。

CIS完成高端领域布局,意欲斩获更多市场份额

2020年,格科微凭借20.4亿颗的出货量位居全球CIS出货量首位,占全球出货量的29.7%,但在销售额方面,由于公司产品料号集中在中低像素产品,因而销售额低于索尼、三星以及豪威集团。2022年,公司实现手机CIS销售量12.12亿颗,销售额39.76亿,出货量位居全球第一,占市场份额的26%。

2023年10月份,在格科微3200万图像传感器产品实现量产出货后,公司将产品定位从传统的200万-800万像素提升到3200万及以上像素,并将目标锁定“在中高端市场斩获更多市场份额”。

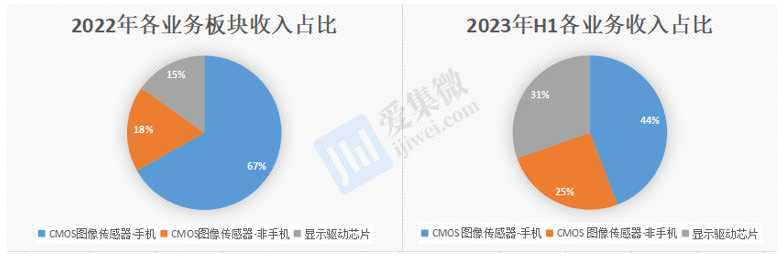

从格科微2022年到2023H1整体的营收结构来看,公司的主要业务板块分为:CMOS图像传感器-手机领域、CMOS图像传感器-非手机领域、显示驱动芯片领域。而短期内,公司收入情况的变化趋势上来看,手机传感器业务的营收占比正在快速下滑,从2022年营收占比67%降低至2023H1的44%,非手机类传感器、显示驱动芯片营收占比却有不同程度的提升。

(1)手机CMOS:随着手机双摄、多摄的普及率逐渐提升,下游主流手机终端品牌客户对低端CIS需求增长,因而公司业绩实现快速增长。自2023年9月起,公司1300万及3200万像素产品已逐步实现量产,5000万像素产品也实现了小批量出货,1300像素及以上产品出货量稳步提升。

不久前,格科微再次宣布推出两款 5000万像素单芯片CMOS传感器,分别是GC50B2和GC50E0,它们都采用了单芯片高像素集成技术,号称是全球首发,能够在预览、拍照、录像方面实现低功耗高动态输出,适用于中高端主摄像头,公司希望在高端产品市场争取至少30%市场份额。

(2)非手机CMOS:格科微在持续推进提升产品规格,继400万像素产品导入品牌客户并量产后,报告期内公司正式发布一款宽动态、低功耗4K图像传感器GC8613,该产品像素尺寸为1.5μm,可在1/2.7英寸光学格式中实现高解析力,具备优异的动态范围,可实现星光级夜视全彩成像。即使需要全天运行,该产品也可在保持同等性能前提下,降低约40%功耗。GC861可在智慧城市、智慧家居、会议系统等应用。

在汽车电子领域,凭借成熟的像素工艺和先进的电路设计,格科微产品在低光下成像效果清晰度以及高温下图像质量稳定程度均有突破。公司产品主要用于行车记录仪、倒车影像、360 环视、后视等方面,报告期内在后装市场实现超过 1亿元销售额。

(3)显示驱动芯片:格科微驱动芯片分辨率覆盖 QQVGA 到 FHD+,在手机、穿戴式、工控及家居产品中小尺寸显示屏应用。最新开发 HD 和 FHD 分辨率 TDDI 产品已获得国际知名手机品牌订单。除了 LCD 显示驱动芯片之外,公司也持续关注 AMOLED 显示行业的发展。公司已具备AMOLED 驱动芯片产品的相关技术储备,预计明年将推出基于可穿戴设备、智能手机的AMOLED产品。

下游客户方面,格科微在全球范围内积累了丰富的终端客户资源,与舜宇光学科技、欧菲光、丘钛科技、立景、盛泰光学、江西合力泰、联创电子、MCNEX、湖北三赢兴、中光电、同兴达、中显智能、华星光电等多家行业领先的摄像头及显示模组厂商形成了长期稳定的合作关系,其产品广泛应用于三星、小米、OPPO、vivo、传音、诺基亚、 联想、HP、TCL、小天才等多家主流终端品牌产品。

与同业竞争对手相比,格科微产品线覆盖的像素范围已经初步完备,覆盖产品核心性能指标与竞争对手基本持平。与部分竞争对手相比,公司产品线覆盖的像素范围齐全,已有的产品和竞争对手相比具备一定优势。在2M-13M 领域,公司的手机用CMOS 图像传感器核心性能指标与竞争对手基本持平,且公司凭借“电路噪声抑制技术”、“低噪声像素技术”等一系列核心技术的应用,在最大信噪比、动态范围等性能指标上表现突出。此外,公司产品采用了优化的工艺设计与电路设计,且部分产品采用了独创的COM封装技术,在生产成本、良率、效率等方面具备独特优势,尤其在2M-5M像素领域具有较强的性价比优势。而在更高像素领域的出货方面,公司设立的股权激励直接捆绑,预期也会有不错的表现。

据供应链消息,过去几年格科微受限于产能问题,8~13M产品份额相对较低。其中,2020年8M产品份额不足20%,13M产品份额仅为个位数,2022下半年至2023年消费电子市场整体低迷,复苏缓慢,价格竞争再次加剧。根据格科微招股书,在2019 年以来BSI晶圆产能趋紧、全球2M至5M低像素区间CIS严重缺货的情况下,公司优先保障了2~5M产品的供应,导致8~13M产品收入占比增长有限。

未来,随着市场困局的改善,公司通过自建产能、供应链管理等手段解决产能瓶颈,8~13M 产能将快速起量。除了8~13M产品,公司研发的16M 及以上产品也将逐渐实现量产,充足的产能或会是公司未来不断扩张新品的关键。

短期营收下滑明显,经营性现金流压力大

受消费电子整体低迷影响,格科微2022至2023Q3收入出现较为明显的下滑。2018-2021年,公司收入增长稳定,随后在2022年营收同比下滑15.10%至59.44亿元。分业务板块来看,2022年公司手机CMOS图像传感器业务营收同比下降17.47%,显示驱动芯片业务营收同比下降15.13%,非手机CMOS图像传感器业务同比下降了4.7%。净利润表现方面,2022年同样出现了大幅腰斩,从2021年的12.58亿元锐减至2022年的4.39亿元,2023Q1-Q3净利润下滑再次加剧,仅0.50亿元。

格科微综合毛利率保持相对稳定,净利率表现受研发投入增加下滑明显。2021/2022/23Q1-Q3 公司毛利率分别为 33.71%/30.48%/31.11%。其中,2022年CMOS图像传感器毛利率与显示驱动芯片毛利率分别为28.71%、40.36%。2022年至2023Q1-Q3公司净利率下滑加剧,2021/2022/23Q1-Q3 净利率分别为 17.98%/7.38%/1.53%。除受下游需求不振,产品价格下滑影响外,公司高端研发投入的增加以及新晶圆工厂开办也对公司净利表现造成了一定影响。

各项费率管控方面,格科微研发费用率增长最为显著。2023Q1-Q3,公司各项费用率均呈现了一定的增长,其中由于公司战略聚焦高端研发,研发费用同比增长47.84%。其它费率方面,2021/2022/23Q1-Q3,销售费率分别为1.88%/1.86%/2.74%;管理费率分别为1.77%/5.59%/5.51%;财务费率分别为1.96%/-1.02%/0.75%。

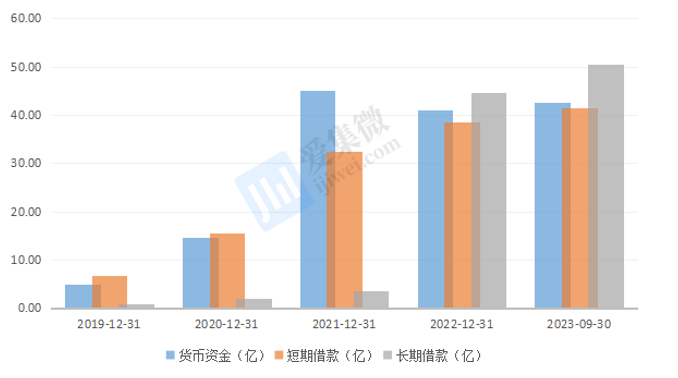

短期内,格科微账面现金压力较大。由于公司全面转型做IDM模式,需要持续不断地投入到在建工程中,也由此,近两年公司的长期借款数额在不断攀升,从2021年的3.52亿提升至2023Q3的50.56亿。由于行业景气度下行,在公司的经营性现金流转差之后,公司的短期债务自2021年开始也始终处于高位,维持在32.53-41.36亿元。但是2023Q3公司当期货币现金储备却仅有42.51亿元,由此可以推断,公司或面临较大的现金流经营压力。

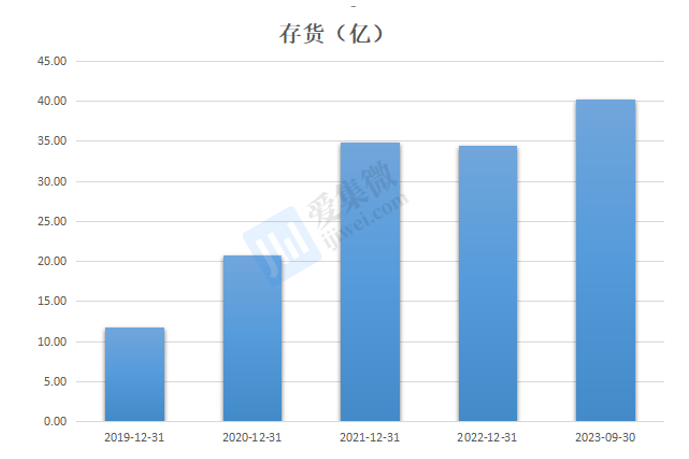

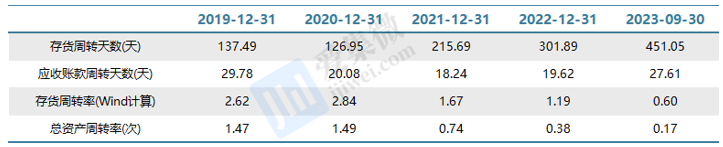

去库存是CIS行业当下的主旋律,也是格科微能变现现金流的主要渠道,但公司当前的库存去化仍居于高位,超过40亿元。但反观公司的存货周转天数较2021年215.69天提升至2023Q3的451.05天,总资产周转率下降至0.17次。因此,公司当前的存货变现能力较差。

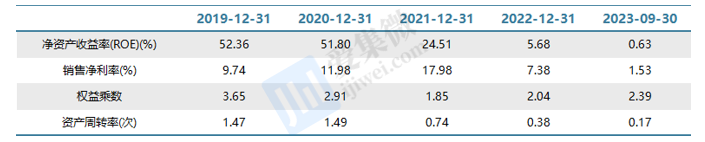

综合格科微当前的财务状况,公司ROE这几年也进入到下行趋势,当下不及0.63%。由于公司采取了资产转重的经营策略,即使在行业整体转暖之后,业绩反弹也仍可能是最慢的那一个,只有CIS需求全面回温,格科微的优势才能脱颖而出。

格科微董事长赵立新先生曾表示,“CIS和LCD Driver(液晶显示驱动)的公司,核心竞争力有三个,以技术支撑的品牌、独特的销售渠道和折旧后的自有工厂”。或许,格科微在意的不是一时业绩得失,而是在保证技术研发的基础之上,完成相关工厂产能的匹配,真正完成在工艺和成本上实现对海外龙头公司的全面追赶。