自2025年四季度起,全球被动电子元件行业开启了一轮覆盖钽电容、电阻、电感、MLCC、薄膜电容的全域涨价行情。与以往传统周期波动不同,本轮行情并非单纯由原材料成本驱动,而是AI算力产业爆发、新能源汽车高压化升级、全球高端产能刚性受限等多重因素共振下催生的结构性供需错配。

进入2026年,行业涨价节奏持续提速,缺货范围已由高端算力、车规领域下沉至通用消费市场,行业正式迈入“涨价+产能配给”的新常态。在此背景下,国内阻容感企业紧抓行业窗口期,加码高端产能、攻坚核心技术、拓宽下游客户,全方位推进高端产品国产替代,行业中长期成长逻辑进一步强化。

全品类涨价循序渐进,细分赛道涨幅分化显著

本轮涨价呈现清晰的传导顺序,以钽电容为起点,逐步扩散至电阻、电感、MLCC及薄膜电容。不同品类依据供需紧张程度,涨价幅度与周期呈现明显分化,高附加值的算力、车规专用产品涨价弹性远超通用类产品。

钽电容是本轮涨价行情的“风向标”,也是涨价幅度最大、持续性最强的细分品类。本轮钽电容涨价核心源于AI服务器催生的结构性供需失衡。2025年第二季度,分销渠道率先上调钽电容价格15%;第四季度直供及分销市场同步提价,整体涨幅达20%—25%。2026Q1行业完成首轮10%左右提价,并在Q2完成10%-15%的调价、规划Q3、Q4启动第三轮调价,全年累计涨价目标直指50%。

需求端,英伟达、亚马逊、Meta等国际科技企业对聚合物钽电容需求年增速超20%,AI服务器单机钽电容用量是传统服务器的十倍以上。供给端,钽电容行业工艺复杂、资本投入高,扩产周期超2年,目前全球头部厂商暂无新增产能规划,供给近乎零弹性。国内振华科技、宏达电子两大龙头同步跟进调价,军工、AI级钽电容订单饱满,排产周期已延伸至2027年。

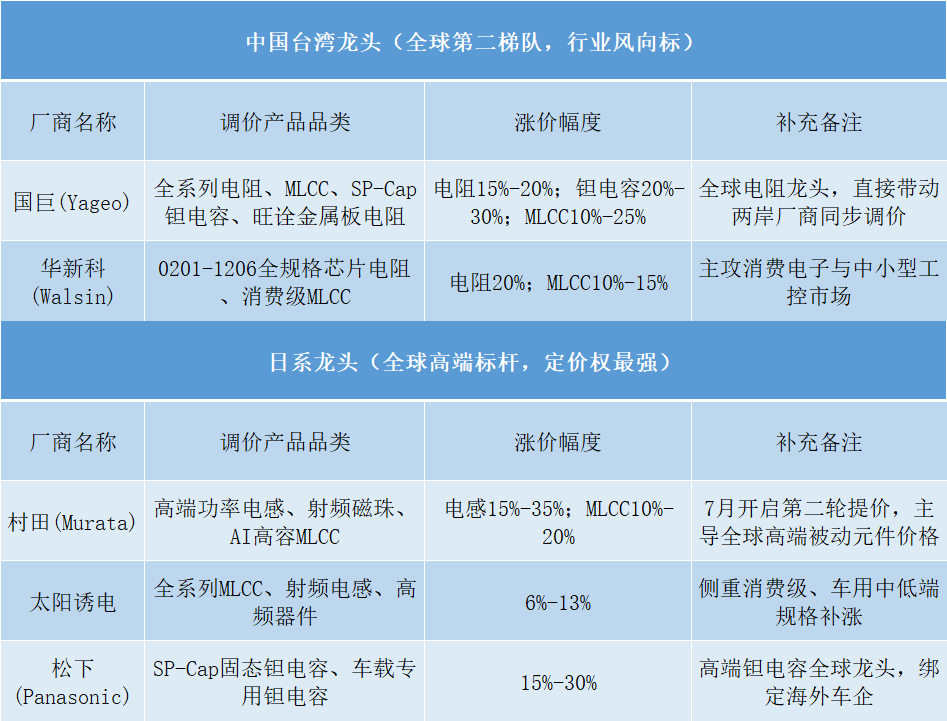

电感板块凭借AI服务器供电架构革新,成为本年度弹性最高的赛道。随着VPD垂直供电架构逐步普及,适配新型架构的TLVR大电流电感需求爆发,单颗产品价值量翻倍,预计2028年对应市场空间可达200—300亿元。2026年4月1日,村田率先上调全系列电感价格,涨幅区间15%-35%;太阳诱电定于5月1日跟进调价,国巨、风华高科、顺络电子等两岸厂商全面跟涨。年初至今,AI服务器专用高频叠层电感价格翻倍,部分型号涨幅超110%。日系龙头已计划7月开启第二轮提价。

MLCC结构性缺货窗口全面打开,第二轮涨价蓄势待发。2025年10月之后,村田、三星电机稼动率长期维持90%以上,行业订单出货比稳定在1.12,高端AI服务器、车规级高容MLCC率先供不应求。目前行业渠道库存仅1-1.5个月,处于历史低位,华强北等核心分销市场多款高端型号已出现断货现象。太阳诱电已官宣5月1日上调MLCC产品价格,业内预判7月韩系厂商将牵头新一轮涨价,台系、国产厂商同步跟涨。

此外,薄膜电容受益于新能源汽车、储能、特高压需求放量,2026年Q1行业整体开启提价;电阻品类涨价主要由成本端驱动,白银、钯、钌等贵金属价格持续走高,2026年2月台系龙头国巨上调消费级电阻价格15%-20%,国内风华高科、钧崴电子陆续跟涨。

供需格局深度错配,三重需求引擎筑牢上行基础

本轮被动元件全域涨价的底层逻辑,是需求端高速增长与供给端刚性约束形成的长期错配。当前行业形成AI服务器、新能源汽车、机柜级超级电容三大核心增长引擎,供给端受扩产周期、原材料垄断、资本开支等多重条件制约,短期无法补齐产能缺口。

需求端,AI服务器成为行业增量核心。单台GB200 NVL72高端AI服务器MLCC用量高达44.1万颗,相较普通服务器提升200倍以上;GPU工作峰值电流突破2000A,对大电流、低损耗电感及高稳定性钽电容提出刚性需求。全球云厂商持续加码算力基建,推动高端阻容感产品需求持续扩容。

新能源汽车筑牢行业基本盘。2024年国内新能源汽车渗透率接近60%,行业全面向800V高压平台迭代,单车被动元件搭载量稳步提升。车规级产品认证壁垒高、准入周期长,新增产能落地缓慢,中长期增量空间充足。超级电容则打开全新增长曲线,AI服务器机柜级储能调峰成为刚需,2026年全球超级电容市场规模预计达32.9亿美元,江海股份等头部企业相关产品已批量切入算力供应链。

供给端多重刚性约束,产能释放难度较大。钽电容扩产周期超2年,车规、军工类被动元件认证周期1-2年,高端MLCC配套材料受限;日韩龙头将产能向高毛利AI、车规产品倾斜,挤占通用消费级产能;行业头部垄断格局固化,头部厂商无大规模扩产意愿,进一步加剧缺货现状。

国产厂商多维突破,抢抓涨价与替代双重红利

在全球被动元件结构性变革下,A股本土企业迎来历史性发展机遇。国内厂商依托成本优势与本土化配套能力,持续加码高端产能、攻坚卡脖子材料,在AI算力、新能源汽车、军工等高附加值领域加速替代海外厂商。

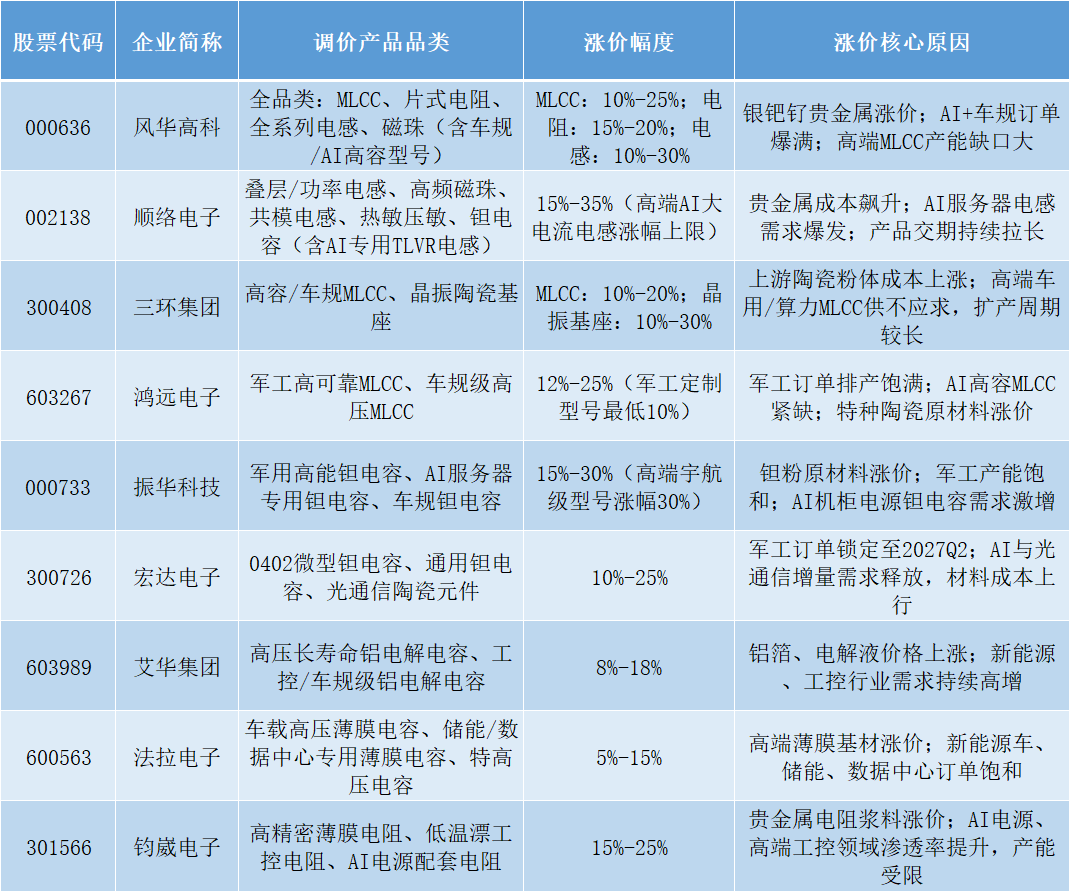

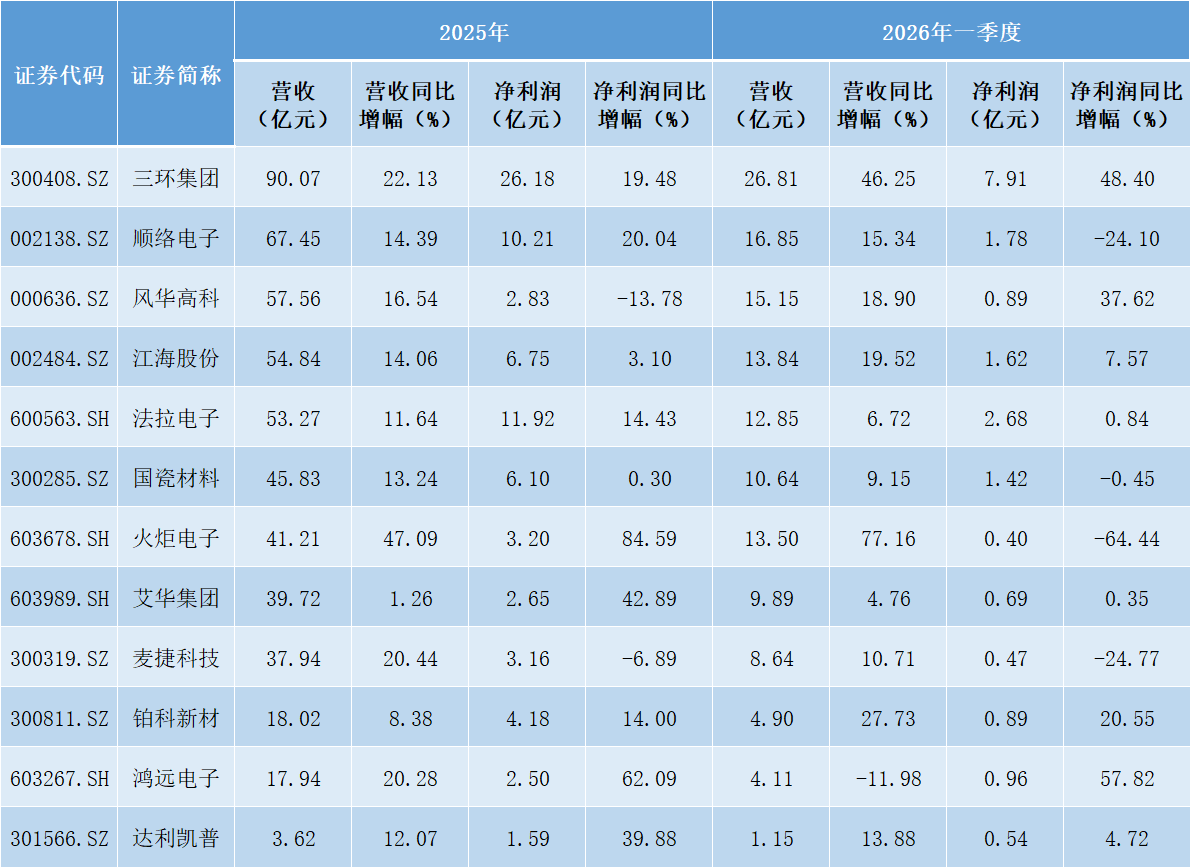

全品类龙头风华高科是国内唯一阻容感全覆盖企业,聚焦AI、车规、国产替代三大方向,预计2026年底MLCC月产能突破500亿只。公司0201/0402规格高容MLCC、车规电阻电感已批量供货华为、比亚迪及头部AI服务器厂商,2026年Q1车规订单同比增幅183%。年内公司完成三轮调价,全系产品涨价10%-30%。

MLCC板块,三环集团依托自研钛酸钡粉体实现原材料完全自给,规划2027年新增3000亿只MLCC产能;火炬电子、鸿远电子深耕军工高可靠MLCC,同时切入工控、新能源、AI算力赛道;达利凯普专注射频MLCC,进入中兴、爱立信全球供应链。

电感领域,顺络电子自研TLVR电感通过英伟达、AMD认证,顺利切入全球AI服务器供应链,车载电感业务占比超50%。麦捷科技聚焦叠层功率电感与射频器件,AI主板供电电感、光模块专用高频器件量产放量。上游铂科新材软磁粉芯产品适配AI一体成型电感,充分受益下游需求爆发。

细分电容赛道,江海股份布局铝电解、薄膜、超级电容三大业务,低ESR算力专用铝电解电容已批量交付;法拉电子作为全球薄膜电容龙头,车载高压电容稳居行业第一,供货特斯拉、比亚迪;艾华集团深耕工控、车用铝电解电容;国瓷材料作为全球仅有的两家高端钛酸钡粉体供应商之一,长期配套村田、三星、风华高科。

钽电容赛道,振华科技、宏达电子垄断国内高端军用钽电容市场,军工订单排产覆盖至2027年,同时快速切入AI算力赛道,高端型号涨幅超25%,在“军工+AI”双轮驱动下,钽电容业务成为核心盈利增长极。

总结

综合供需两端现状,2026年全球被动元件涨价缺货行情仍将延续,7月日系、韩系及国内头部厂商第二轮集中调价即将落地,钽电容、高端电感、AI-MLCC仍是涨价核心品类。短期来看,产能刚性缺口无法填补,“缺货+涨价”格局难以逆转;中长期看,AI算力扩容与新能源汽车高压化升级将持续打开高端被动元件成长天花板。

随着海外厂商产能向高端集中,通用型被动元件市场将逐步向国内企业转移;在高端算力与车规领域,国产厂商产品性能已接近日韩一线水平,叠加本土化服务与成本优势,国产替代进程有望进入加速阶段。本轮行业周期上行,不仅将全面修复国内被动元件企业盈利水平,更将重塑全球产业竞争格局。风华高科、三环集团、顺络电子、振华科技等本土细分龙头,有望依托全产业链布局与高端技术实力,持续享受“量价齐升”与“国产替代”双重红利,成长为全球被动元件产业的中坚力量。