本周调研、数据报告看点一览(12.12~12.17)

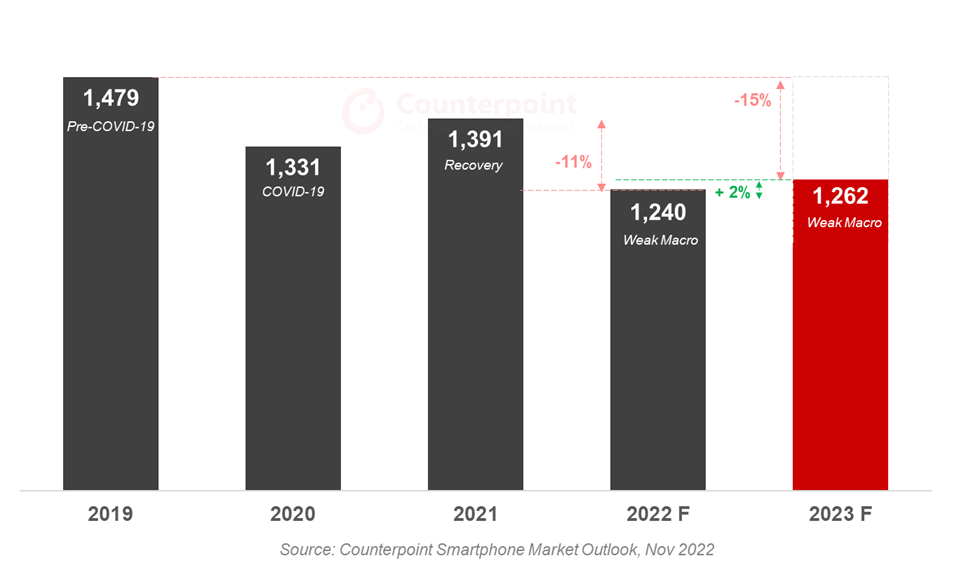

1、2023年全球智能手机出货量有望止跌企稳

2、前十大IC设计厂Q3营收环比下滑5.3%,博通重返第二

3、2021至2023年建设84座晶圆厂,大陆新厂数量第一

4、初步盘点全球12英寸和8英寸晶圆厂数量

5、2022年OLED笔记本面板出货量或达近600万片,三星占比达98%

6、预计至2026年5G占整体FWA连接数不及40%,4G仍将是主流

7、科创板488家上市企业有效发明专利排行榜出炉:中芯国际第一

8、预计2022年半导体材料市场增长8%至660亿美元,但明年或将下滑

9、对比韩国,中国柔性OLED供应链优势明显

10、2023年显示技术革新将拥有五大技术亮点

1、2023年全球智能手机出货量有望止跌企稳

研究机构Counterpoint日前更新其市场展望,预测全球智能手机市场将在2023年实现2%的同比增长。

Counterpoint Research副总裁Peter Richardson表示,“持续的通货膨胀、对未来加息的预期、恶化的企业盈利、新兴市场经济停滞、旷日持久的乌俄冲突、欧洲的局势动荡,以及一系列全面的美对华新出口管制措施,都促使智能手机市场预测下调。专注于高端市场的品牌商比中低端厂商更具弹性,更有能力应对这些问题,拥有深厚的技术专长和多元化业务,能够渡过难关。”

副总监Liz Lee补充说:“鉴于ASP的增加以及随之而来的较长换机周期,我们预计智能手机的年度出货量在短期内不太可能回到疫情之前的水平。今年的更换周期预计将达到43个月,创历史新高。虽然从明年开始,更换周期将逐步缩短,但仍将保持在40个月以上。”

Counterpoint的最新预测较此前6%的增长率已有下调,该机构预计2023年上半年市场表现将继续低迷,直到第三季度才开始增长。

不过该机构预计从2024年开始,随着中低价位5G设备的普及,预计全球5G手机市场将呈现健康增长。运营商正在积极推广5G,许多市场的激励措施足以促使消费者转向新技术。可折叠设备等新外形产品也将推动高端智能手机的增长。随着更多手机厂商进入可折叠领域,市场将看到这些手机的价格趋于稳定,可折叠领域将随着 5G 领域的发展而变得更加突出。

2、前十大IC设计厂Q3营收环比下滑5.3%,博通重返第二

12月15日,TrendForce发布了2022年第三季度全球前十大IC设计公司的营收排名。排名前五的依次是高通、博通、英伟达、AMD和联发科。

数据显示,第三季度受到俄乌战争、中国大陆封城、通货膨胀压力与客户库存调节等负面因素影响,全球IC设计产业营收动能下滑,2022年第三季全球前十大IC设计厂商营收达373.8亿美元,季减5.3%。

值得注意的是,中国大陆厂商韦尔半导体再次跻身前十,已连续三个季度上榜。TrendForce指出,韦尔半导体的CMOS图像传感器、触控暨显示驱动芯片、类比芯片等产品以手机为主要应用,受到中国大陆封控、手机市况不佳影响,营收为5.1亿美元,季减25.8%。

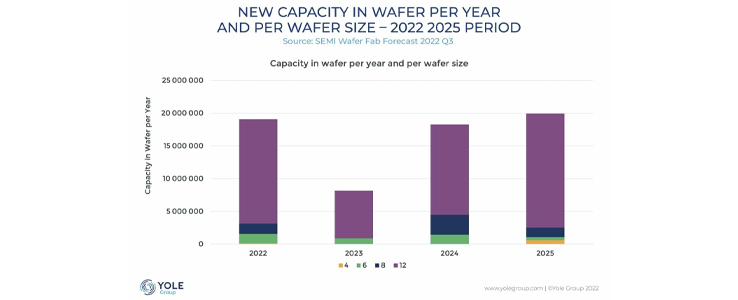

3、SEMI:2021至2023年建设84座晶圆厂,大陆新厂数量第一

SEMI在其最新的季度《世界晶圆厂预测报告》中表明,预计全球半导体行业将在2021至2023年间建设84座大规模芯片制造工厂,并投资5000多亿美元。增长预期包括今年开始建设的33家新工厂和预计2023年将新增的28家工厂。

SEMI指出,在这些新增的晶圆厂中,包括汽车和高性能计算在内的细分市场将推动其支出增长。

SEMI总裁兼首席执行官Ajit Manocha表示,最新报告反映了半导体对世界各国和众多行业的战略重要性日益增加,其中,政府激励措施在扩大产能和加强供应链方面起到重大影响。他指出,看好半导体行业的长期前景,半导体制造业投资的增加对于为新兴应用驱动的长期增长奠定基础至关重要。

具体看来,《世界晶圆厂预测报告》划分出七个地区,列出新晶圆代工厂/产线的数据。其中,美国、中国大陆、欧洲各有突破。

在投资方面,美洲因美国的“芯片法案”的推使,拉动其在新资本支出方面的排名中独占鳌头。由于政府投资催生了新的芯片制造工厂和供应商支持生态系统,从2021到明年,预计美洲将开始建设18座新工厂/产线。

在数量方面,预计中国大陆将会是全球第一,该地区计划有20座成熟制程工厂/产线。

而欧洲/中东地区也在《欧洲芯片法案》的推动下,对新半导体工厂的投资预计将达到该地区实现突破,达到历史最高水平。该地区在2021至2023年间,将有17座Fab厂开工建设。

预计中国台湾地区将开始建设14个新工厂/产线,而日本和东南亚预计将在预测期内分别开始建设6个,韩国预计将开始建设3个。

4、初步盘点全球12英寸和8英寸晶圆厂数量

近日,ATREG总裁兼首席执行官Stephen Rothrock和Yole Group总裁兼首席执行官Jean-Christophe Eloy讨论了新兴的商业模式,这些模式可以使全球半导体行业转移到具有最佳产能的前沿和成熟技术。

在分析中,双方指出,由于供应链有限,除内存市场外,半导体行业的所有细分市场在新冠疫情期间都出现了大幅涨价。2021年半导体销售额增长25%,预计今年将降至11%,部分原因是价格上涨。由于电动汽车技术的快速发展,尤其是汽车行业经历了巨大的增长。然而,高需求也导致了工业和数据中心市场的价格上涨。通胀是增长放缓的另一个原因,这导致手机和其他消费品的订单减少。

毫无疑问,衰退之风正在吹起,芯片公司在决定是否增加芯片产量时必须考虑到这一点。然而,正如专家所指出的,增长速度放缓并不意味着许多公司产品的制造需求也会降低。

端到端设计和制造技能正在吸引越来越多企业的关注。广泛的研发计划将受益于尖端技术,但主要问题是缺乏这种水平的晶圆厂。开发晶圆厂并将其上线的高成本是全球晶圆厂数量不多的一个重要因素。

政府的激励措施无疑会有帮助,但中国已承诺发放约730亿美元的半导体补贴(不包括拨款、股权投资和总额超过500亿美元的低息贷款),而美国、欧洲和日本还无法达到这一数额。

过去三个季度没有出现重大的投资整合,因此,每个人都在投资以迎头赶上。由于需要更多的尖端设备,必须进一步增加产量。全球只有150多家300mm晶圆厂,其中42家在中国台湾,33家在中国大陆,19家在美国,只有12家在欧洲和中东,所以供应有限。虽然尖端技术至关重要,并吸引了大量投资,但仍有相当大比例的生产活动发生在200mm晶圆厂,对90nm到180nm各工艺节点的需求最大。全球约有230家200mm晶圆厂,其中51家在美国,49家在欧洲和中东。

新晶圆厂的建设(正在以先进的几何结构建造)必须与长期在不太先进的节点上制造芯片的需求相平衡。根据专家的说法,当前的环境正在推动芯片公司更加智能地工作,并相互携手合作,以充分利用其有限的资源,降低制造成本;其中一项合作就是意法半导体和格芯之间的合作。

5、2022年OLED笔记本面板出货量或达近600万片,三星占比达98%

12月14日,根据Omdia最新一期的《平板电脑和笔记本显示面板和OEM市场追踪报告》显示,OLED笔记本电脑面板出货量可能在2022年达到近600万片。由于终端市场的疲软和库存方面的负担,OLED笔记本电脑面板需求最近也有所下降。

在OLED笔记本电脑面板供应商中,三星显示在2022年仍然占据主导地位,出货量目标为590万片(年同比增长19%)。此外,夏普和京东方在2022年也加入了OLED笔记本电脑面板供应商行列,但出货量均较小。不过,这两家公司主要聚焦笔记本电脑柔性OLED面板,而不是三星显示占据主导的刚性面板领域。

展望2023年,三星显示的OLED笔记本电脑面板业务计划设定了850万片的宏伟目标。然而,这将是一个具有挑战性的目标,因为整体电脑市场需求似乎不会在2023年反弹。三星显示的客户结构也是一个问题。该公司主要依赖华硕和三星电子这两大客户,但最大客户华硕已在2022年下半年后面临OLED款笔记本电脑库存方面问题。

6、预计至2026年5G占整体FWA连接数不及40%,4G仍将是主流

据DIGITIMES Research的最新研究显示,由于疫情因素导致居家办公需求增加,过去三年全球移动宽带服务用户数量的增长速度低于固定网络用户,这一趋势促使多家5G电信运营商将固定无线接入(FWA)服务商业化,以与固定网络争夺客户。

随着越来越多的电信运营商越来越不愿意投资于5G服务的商业化,以及5G的高频特性为运营商部署广泛覆盖的网络带来了困难,预计到2026年,5G仅占FWA连接总量的不到40%,4G仍将是FWA服务的主流技术。

国际电信联盟(ITU)数据显示,2012-2021年移动和固定宽带用户的复合年增长率(CAGR)分别为14.8%和7.1%,但在2019-2021年期间,固定网络用户的CAGR强于移动宽带用户。

由于5G移动宽带用户数量的增长没有预期的强劲,不少运营商都加快了在5G FWA业务方面的发展。2021年第一季度,与去年同期相比,只有17家新运营商进入5G FWA业务,但在2022年第一季度,运营商数量增加了34家,预计整体运营商数量将达到115家。

7、科创板488家上市企业有效发明专利排行榜出炉:中芯国际第一

近日,IPRdaily中文网与incoPat创新指数研究中心联合发布“科创板488家上市企业有效发明专利排行榜”,其中,中芯国际以7710件专利位列第一。

据悉,该榜单对科创板488家上市企业至2022年11月29日公开的中国有效发明专利数量(不含港澳台)进行了统计分析,发现中国有效发明专利数量在100件以上的有94家企业,其中有3家企业在4000件以上。

从排名来看,中芯国际位列第一,中信科移动排名第二,南方电网排名第三。另外,中车时代、华润微、博众精工、龙腾光电、和辉光电、寒武纪、中微半导体、龙芯中科等企业也进入前二十榜单。

8、预计2022年半导体材料市场增长8%至660亿美元,但明年或将下滑

12月14日,据钜亨网报道,半导体材料市场强劲需求,加上CMP研磨垫、特殊气体等材料销售度能强劲,研调TECHCET预计,今年市场规模将超过660亿美元,较去年增长8%。展望明年,由于全球经济面临诸多挑战,销量可能出现衰退。

调研表示,今年研磨垫、特殊气体、前躯体材料、SOI晶圆等市场成长幅度强劲,均较去年增长两位数,明年受总体经济不确定性影响,预计半导体业营收将下滑,其中存储设备厂商营收衰退幅度更大。

调研指出,半导体材料市场营收相对持平今年,但销量将较今年衰退,预计明年晶圆稼动率降下滑,其中存储稼动率下降,将使前躯体、特殊气体、清洁用化学品销量受影响。

不过,其中先进制程半导体材料明年仍较今年成长逾5%。整体而言,尽管面临经济衰退隐忧,但在美国芯片法案等推动下,明年下半年将有更多资金押注半导体市场,带动材料市场明年第三季度重回增长轨道。

9、对比韩国,中国柔性OLED供应链优势明显

据Business Korea报道,市场研究公司UBI Research数据显示,用于移动设备的OLED组件和材料市场预计将在2023年增长到139亿美元,中国移动OLED材料和组件采购的增长速度将远高于韩国。

该公司表示,用于移动设备的OLED组件和材料市场到2027年将增长到167亿美元,年均增长率为4.6%。2025年,包括可折叠OLED在内的柔性OLED细分市场将占移动OLED市场的90%,该细分市场预计将从2023年到120亿美元每年增长7%至156亿美元2027年。

此外该公司指出,中国移动设备的OLED材料和组件采购的增长速度将远高于韩国。预计中国的采购额将以每年6.2%的速度增长,到2027年达到79.4亿美元,而韩国的采购额预计将以每年3.2%的速度增长,到2027年达到87.9亿美元,中国在移动OLED产业供应链中优势明显。

以京东方为例,近日京东方在投资者互动平台上表示,公司目前没有调整2022年柔性OLED年度出货目标,全年预计出货8000万片。并曾透露京东方柔性OLED在智能手机领域的渗透率持续提升,未来将持续推动柔性OLED在IT、车载等新领域的应用。

10、2023年显示技术革新将拥有五大技术亮点

尽管总体经济导致LED产业今年市场行情低迷,不过新技术不断演进,调研机构Dash-Insights指出明年LED产业中将有5大技术看点,包含MiniLED、QD-OLED、OLED、SiOLED、MicroLED,有望推动LED市场持续成长。

调研表示,在苹果、三星电子、LG、TCL带动下,MiniLED已成为显示器市场的一级战区,应用也从过去平板、笔记本扩大至电视与屏幕市场,预计明年MiniLED电视销量与市占率将持续提升,低延迟优势也在电竞屏幕市场大放异彩。长期而言,调研认为,MiniLED仍将开拓更多新商机,而成本能否进一步降低将是关键。

相较之下,OLED在苹果扩大采用下明年出货量有望提升,同时技术演进下,OLED效能、价格也将增加,LGD、三星显示等OLED供应商也正积极扩产,以满足持续增长的需求。

技术方面,LGD强化其WOLED技术,推出EX技术提高屏幕亮度、寿命以及缩小边框,另外业界也开发出彩色滤光片封装、低温多晶氧化物(LTPO)等技术,有望带动明年OLED市占率进一步提升。

另外,量子点显示技术日趋成熟,三星、LG、索尼等终端品牌商已采用QD-OLED,明年出货量有望进一步成长,但蓝色磷光材料已限制QD-OLED发光效率与寿命,预计明年供应链将加速投资,试图突破QD-OLED发展瓶颈。

(校对/赵月)