集微网消息 早在今年3月中旬,笔者就曾写过一篇题为《传手机等消费电子终端砍单致下游需求下降30%,芯片企业库存居高不下陷恐慌》的文章,在该文中,笔者强调了智能手机等消费类电子市场需求低迷不景气的情况,并强调产业链厂商将急需清理库存。

当时,据业界人士向笔者表示,由于此前智能手机等消费类电子终端供应链厂商疯狂备货,谨防今年再次出现去年严重缺芯的情况,导致目前库存压力很大,据市场预告,整个消费类电子市场对芯片的需求恐怕将同比下降30%左右。

而在近来,据分析师郭明錤表示,国产手机品牌今年3月已经砍单高达1.7亿部,至今再砍单1亿部,这也就是说,砍单达到了2.7亿部。对此说法,据业界人士向笔者表示,“之前市场就有传闻,全年预计下修15%左右。”那么,这将对手机产业链造成多大的影响呢?

国产手机品牌砍单2.7亿部 一线手机品牌首当其冲

近来,天风证券知名分析师郭明錤再度发布报告指出,中国大陆安卓手机市场将持续衰退,今年已大砍2.7亿部订单。

郭明錤称,中国Android手机厂商今年3月已砍去了约1.7亿部智能手机订单、至今再砍1 亿部订单,认为这代表中国大陆、欧洲与新兴市场需求疲弱。对小米、OPPO、vivo、传音、荣耀今年出货量预估约1.6亿部、1.6亿部、1.15亿部、7000万部、5500万部。与此同时,三星今年出货量目标也减少约10%、至2.75亿部,整体来看,iPhone 出货动能仍优于Android。

据《科创板日报》报道称,郭明錤22日表示,消费电子需求难振。最新调查显示,联发科和高通已削减下半年的5G芯片订单。其中,联发科中低阶产品Q4订单调整幅度达30%-35%;高通则将高阶Snapdragon 8系列订单下调约10%–15%,目前SM8475与SM8550出货预估不变,SM8550出货后,既有的8系列将降价30%-40%,以利清库存。

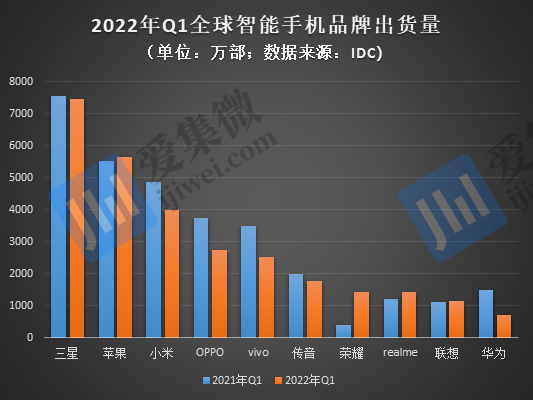

实际上,今年Q1国内手机市场不景气已经众所周知,据笔者此前统计,根据IDC数据显示,2022年Q1全球智能手机出货量为3.14亿部,与2021年Q1的3.44亿部相比,同比下跌8.72%。

从前五大出货量智能手机品牌来看,分别是三星、苹果、小米、OPPO和vivo,其中三星出货量虽然有所下降但几乎与去年同期持平,出货量在7400万部以上,而苹果反而出现同比小幅增长,出货量超过了5600万部。

随后三者分别为国产一线手机品牌,出货量均出现了同比大跌的情况:其中小米出货量近4000万部,与上年同期的4858万部相比同比下跌17.66%;而OPPO出货量为2744万部,与上年同期的3748万部相比同比下跌26.78%;vivo则是2530万部,与上年同期的3500万部相比同比下跌27.71%;除此以外,传音智能手机出货量也出现了小幅度下降。

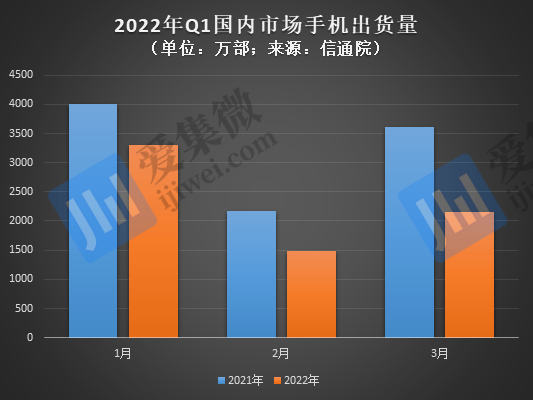

此外,就国内手机市场来看,据信通院数据显示,1月国内手机出货量为3302.2万部,同比下降17.7%,2月国内手机市场出货量为1486.4万部,同比下降高达31.7%,3月份出货量则只有2146万部,同比下降高达40.5%,1-3月份合计不到7000万部,同比下降高达近30%。

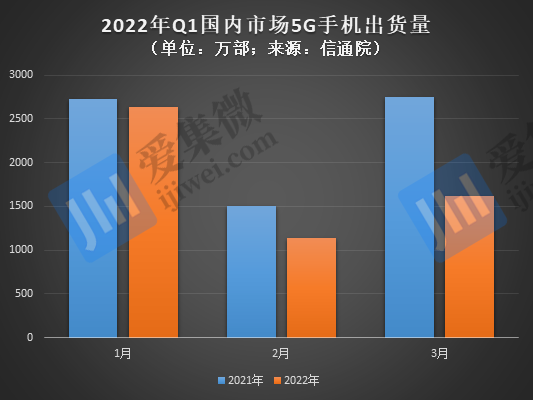

更需要注意的是,在2022年1、2、3月,国内5G智能手机出货量居然出现了同比下降的情况,分别同比下降3.5%、24.5%、41.1%;但在2021年1-12月每个月中,国内5G智能手机出货量均是同比增长状态,全年同比增长高达63.5%,而在2022年Q1,5G智能手机出货量则同比下降高达22.9%。

实际上,在很大程度上,国内智能手机出货量主要由5G手机支撑,但随着5G智能手机出货量的同比下跌,意味着整体市场开始走向下坡路,或者说增长压力将会更大!简而言之,国内手机品牌的压力着实不小,而这对于手机供应链厂商而言,又将造成多大的影响?

终端市场砍单潮之下 对供应链厂商影响到底有多大?

实际上,据笔者了解到,从去年下半年以来,部分手机产业链企业的情况就十分不乐观,尤其是中小型企业,这种情况进一步折射到以智能手机向周边扩散的消费类电子配件等市场,简单说来,就是在市场需求不景气的情况下,行业内卷十分严重。

这种“内卷”体现在两大方面:其一是市场需求和出货量下降,行业衰退期;其二则是虽然行业处于增长状态,但是增速进入衰退阶段,即增速放缓,导致内卷严重。

而对于手机产业链企业而言,据业界人士向笔者强调:“衰退是必然的,尤其是重度依赖国内手机品牌的厂商,三星和苹果相对来说会好一点,但也要看大客户占比情况。另外一方面,就是看手机市场业务占比情况,就是业务多元化的情况。”

该人士还强调,其实对于手机产业链龙头企业来说,企业自身都早有准备,并非今年国内市场出货量下降是突然的,尤其是对大公司来说,加强业务风险控制是必然的,这几年全球手机品牌出货量高度集中化,“撑死龙头饿死中小企业”是常态,但整体的出货量下降已经持续很长时间,大部分企业都在加速进行业务多元化,现在就看新业务能否弥补手机业务所带来的损失。

其还强调,除了智能手机以外,包括智能穿戴市场、平板、PC、消费类电子配件等市场,其实整体的情况都不乐观,这将会对一大批涉及到消费类电子产业链的企业造成很大的冲击。

以PC为例,华硕全球副总裁暨个人电脑事业部总经理李益昌本月表示,欧洲、中国大陆及美国个人电脑(PC)市场需求都有下滑迹象,今年整体PC市场恐开始出现供过于求的状况。

宏碁董事长陈俊圣也表示,疫情造成的PC需求已过去,回到2018、2019年情况。而对于如何看待下半年PC市场情况,陈俊圣指出,目前已跟渠道商洽谈返校季、圣诞销售季,站在宏碁角度当然期待季节销售潮,但市场变数太多。

此外,据笔者统计2022年第一季度近200家手机产业链上市公司的业绩情况发现,今年第一季度,营收同比增长的有120家企业,占比达到了60%,但净利润同比增长的则只有90家,占比则只有45%,这也就是说,至少有15%的企业处于增收不增利的状态,同时,还有近40家企业处于亏损状态,占比高达20%。

对于上述数据,电子行业某分析师向笔者表示:“寒冬还未到底,上半年的财务数据出来后,大概率还会更加难看。”至于以智能手机为主导的消费类电子市场何时才能好转,有观点认为,“从目前来看,或许要到今年第三季度才有盼头。”

(校对/Jack)