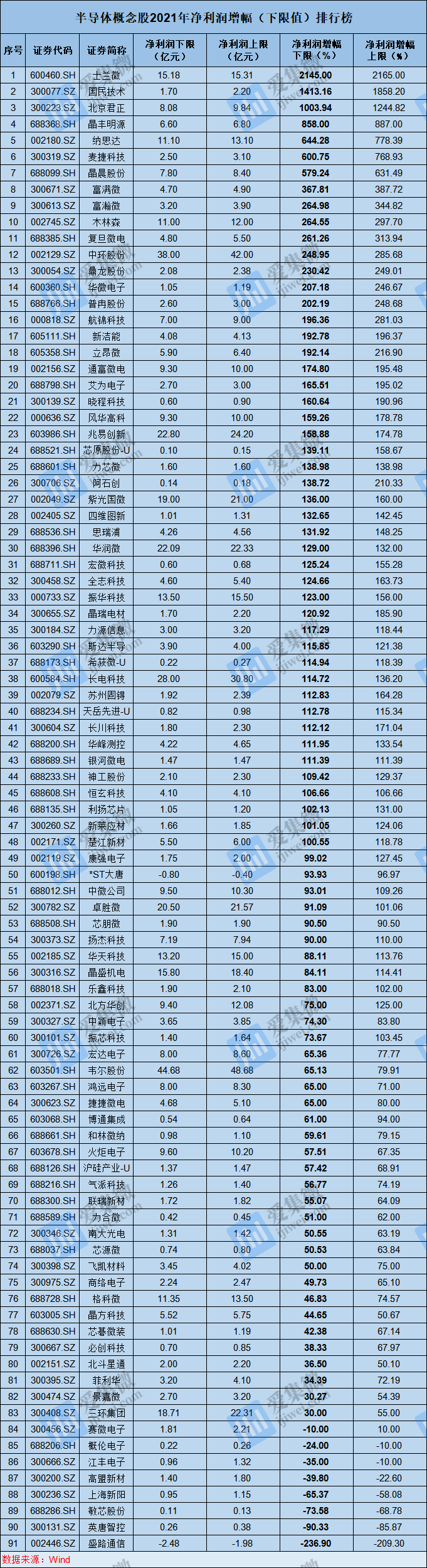

1、半导体概念股2021年业绩一览:超9成公司业绩预增,89家合计至少盈利536亿元

2、【IPO价值观】全资子公司业绩存疑,晶禾电子负债率及应收账款风险上升

3、MCU产品大规模增长,国民技术2021年净利同比暴增1413%-1858%

4、闪存芯片销售规模持续扩大,东芯股份2021年净利润同比预增超11倍

5、IC概念股本周涨跌幅排行:神工股份涨7.47%居首,富满微大跌18.94%垫底

6、【每日收评】集微指数跌2.09% 华虹半导体Q4销售额同比增长88.6%

7、格科微:公司目前CIS生产主要制程在55-153nm

1、半导体概念股2021年业绩一览:超9成公司业绩预增,89家合计至少盈利536亿元

集微网消息 2021年,受益于全球缺芯潮叠加的芯片涨价潮,A股半导体公司业绩普遍喜人。据集微网不完全统计,截止1月28日,已有91家A股半导体公司发布2021年业绩预告,其中有89家公司2021年实现盈利为正,合计盈利在536.51亿元-595.31亿元之间。

从个股来看,韦尔股份、中环股份、长电科技、兆易创新、华润微、卓胜微的净利润至少超过20亿元,位于A股半导体公司前列。在净利润增速(下限值)方面,至少有48家公司同比增幅超过100%。其中,士兰微、国民技术、北京君正分别以2145%、1413.16%、1003.94%的爆发式增长排在前三位,表现抢眼。

89家公司合计至少盈利536.51亿元

据集微网不完全统计,截止1月28日,A股已有91家半导体公司披露2021年度业绩预告。从披露的业绩来看,有89家公司2021年实现盈利(所有数据均选取下限值,下同),合计至少盈利536.51亿元。其中前10名公司的净利润达到244.76亿元,占比达到45.62%。仅两家公司净利润出现亏损,分别是是盛路通信、ST大唐,亏损金额最高值分别为2.48亿元、0.8亿元。

在净利润金额方面,有73家企业净利润(下限值)破亿元大关。其中,净利润在超过10亿元的企业有15家,占比为16.48%;净利润在5~10亿元的企业有15家,占比16.48%;净利润在1~5亿元的企业有43家,占比47.25%,净利润小于1亿元的企业有18家(包含净利润亏损企业),占比19.78%。

在净利润排名方面,韦尔股份、中环股份、长电科技、兆易创新、华润微稳居前五,其净利润(下限值)分别为44.68亿元、38亿元、28亿元、22.8亿元、22.09亿元。紧随其后的是卓胜微、紫光国微、三环集团、晶盛机电、士兰微、振华科技、华天科技、格科微、纳思达、木林森,其净利润(下限值)分别为20.50亿元、19亿元、18.71亿元、15.8亿元、15.18亿元、13.5亿元、13.2亿元、11.35亿元、11.1亿元、11亿元,位于第六至第十五位。

净利润(下限值)在5~10亿元之间的企业还有火炬电子、中微公司、北方华创、风华高科、北京君正、鸿远电子、宏达电子、晶晨股份、扬杰科技、航锦科技、晶丰明源、立昂微、晶方科技、楚江新材以及复旦微电。

超过9成公司业绩预增

在净利润增幅方面,91家半导体公司中,2020年净利润同比增长(下限值)的公司共计83家,占比91.21%。其中,同比增幅超过200%的有15家,同比增幅在100%-200%的有33家,同比增幅在0-100%的有35家,同比下降的公司有8家。

从排名来看,士兰微、国民技术、北京君正分别以2145%、1413.16%、1003.94%的下限增长值排在前三位,表现抢眼。紧随其后的分别为晶丰明源、纳思达、麦捷科技、晶晨股份、富满微、富瀚微、木林森、复旦微电、中环股份、鼎龙股份、华微电子以及普冉股份,净利润增幅(下限值)分别为858%、644.28%、600.75%、579.24%、367.81%、264.98%、264.55%、261.26%、248.95%、230.42%、207.18%以及202.19%。

净利润同比增幅(下限值)在100%-200%的上市公司有33家,分别是航锦科技、新洁能、立昂微、通富微电、艾为电子、晓程科技、风华高科、兆易创新、芯原股份、力芯微、阿石创、紫光国微、四维图新、思瑞浦、华润微、宏微科技、全志科技、振华科技、晶瑞电材、力源信息、斯达半导、希荻微、长电科技、苏州固锝、天岳先进、长川科技、华峰测控、银河微电、神工股份、恒玄科技、利扬芯片、新莱应材以及楚江新材。

另外,盛路通信、英唐智控、敏芯股份、上海新阳、高盟新材、江丰电子、概伦电子、赛微电子8家公司净利润增速(下限值)出现不同程度的下滑,同比下降-236.90%、-90.33%、-73.58%、-65.37%、-39.80%、-35%、-24%、-10%。

对于净利润同比下降的原因,企业各有说法。盛路通信称主要是公司剥离深圳市合正汽车电子有限公司相关事项产生的应收款项出现逾期的情况,计提了该款项信用减值损失约2.9亿元。敏芯股份则称行业竞争进入加剧期,价格竞争较为激烈,同时,公司新产品尚处于起量期,暂未和主力产品声学传感器形成组合竞争优势。

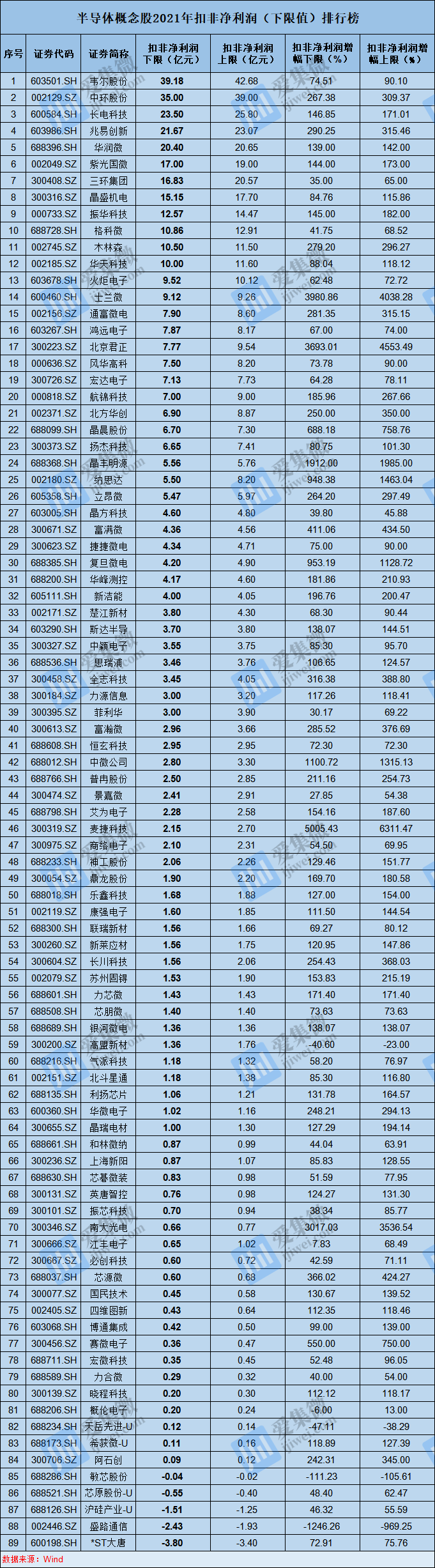

84家公司扣非净利润合计至少437亿元

正如前文所述,大部分半导体公司2020年净利润表现“亮眼”。不过,据笔者统计数据发现,有部分半导体公司通过其他方式来增加收入来粉饰利润表。而扣除非经常性损益的净利润(下称扣非后净利润)更能准确识别公司主营业务的经营情况、增长性和及潜在的危机,并受到投资者的关注。那么,各大企业扣除非净利润表现如何呢?

从集微网统计89家企业当中,有84家公司扣非净利润(下限值)为正,合计达到437亿元。另有5家公司扣非净利润出现亏损,合计达到-8.33亿元。其中韦尔股份、中环股份、长电科技、兆易创新、华润微五家公司扣非净利润分别为39.18亿元、35亿元、23.50亿元、21.67亿元、20.40亿元,均超过20亿元。

而扣非净利润(下限值)在10~20亿元的公司有7家,分别是紫光国微、三环集团、晶盛机电、振华科技、格科微、木林森、华天科技,其扣非净利润17亿元、16.83亿元、15.15亿元、12.57亿元、10.86亿元、10.50亿元、10亿元。另外,火炬电子、士兰微、通富微电、鸿远电子、北京君正、风华高科、宏达电子、航锦科技、北方华创、晶晨股份、扬杰科技、晶丰明源、纳思达、立昂微14家公司的扣非净利润也超过5亿元。

另有5家公司扣非净利润(下限值)出现亏损,分别是敏芯股份、盛路通信、芯原股份、沪硅产业、ST大唐。其中,芯原股份、沪硅产业、ST大唐是在主业务大幅度增长的情况下,其亏损幅度收窄。而敏芯股份、盛路通信则是其所处的行业市场竞争激烈,主业务下滑所致。

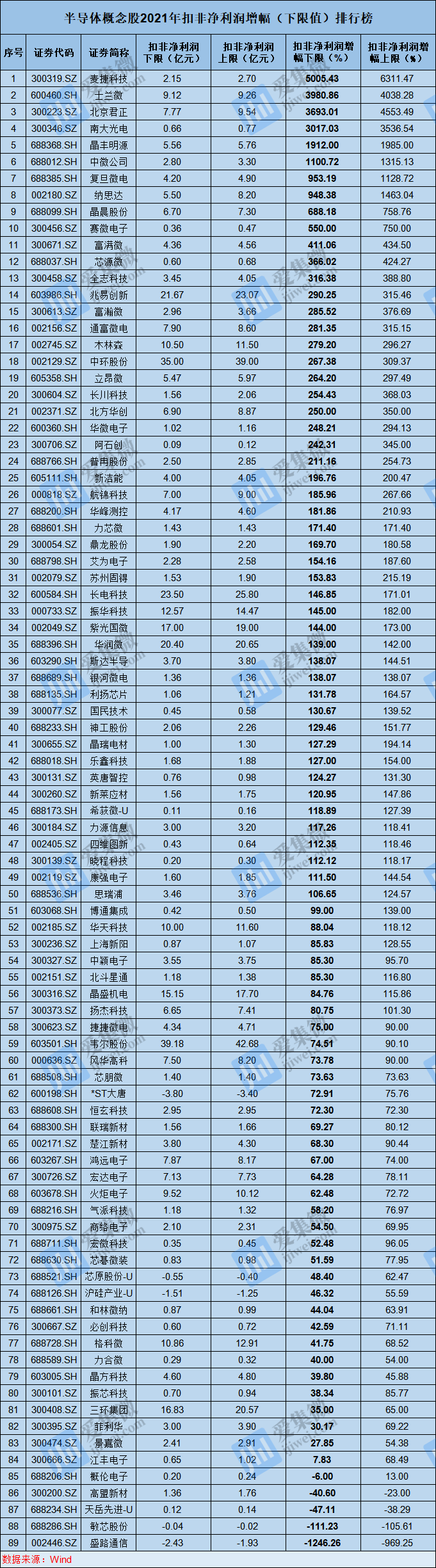

50家公司扣非净利润超过100%

在扣非净利润增幅(下限值)方面,89家半导体公司中,2021年扣非后净利润同比增长的公司共计85家,占比95.51%。其中,同比增幅超过100%的有50家,占比为56.18%;同比增幅在0%-100%的有34家,同比下滑的公司有5家。

其中,扣非后净利润增幅(下限值)超过1000%的半导体公司有6家,分别为麦捷科技、士兰微、北京君正、南大光电、晶丰明源、中微公司,其增幅分别为5005.43%、3980.86%、3693.01%、3017.03%、1912%、1100.72%。值得提及的是,这6家公司的扣非净利润增幅均超过其净利润增幅。

扣非后净利润同比增幅(下限值)在200-1000%的上市公司有18家,分别是复旦微电、纳思达、晶晨股份、赛微电子、富满微、芯源微、全志科技、兆易创新、富瀚微、通富微电、木林森、中环股份、立昂微、长川科技、北方华创、华微电子、阿石创、普冉股份,其扣非净利润增幅分别为953.19%、948.38%、688.18%、550%、411.06%、366.02%、316.38%、290.25%、285.52%、281.35%、279.20%、267.38%、264.20%、254.43%、250%、248.21%、242.31%、211.16%。

扣非后净利润同比增幅(下限值)在100-200%的上市公司有26家,分别是新洁能、航锦科技、华峰测控、力芯微、鼎龙股份、艾为电子、苏州固锝、长电科技、振华科技、紫光国微、华润微、斯达半导、银河微电、利扬芯片、国民技术、神工股份、晶瑞电材、乐鑫科技、英唐智控、新莱应材、希荻微、力源信息、四维图新、晓程科技、康强电子以及思瑞浦。

写在最后:

整体上来看,绝大多数半导体公司2021年经营业绩表现优异,主要是受益于国内半导体行业景气度的不断提升,终端需求旺盛,并带动订单持续增长。然而,在部分市场需求下滑叠加晶圆代工涨价的背景下,2022年A股半导体公司是否还能保持大幅度增长的态势?

当下,受需求影响,芯片产品已经进入供应和价格的分化行情,其中面板驱动IC、消费级MCU、大容量存储等的供应开始松动,部分产品价格开始回落。但晶圆代工价格却持续上涨,今年第一季度也维持价格上涨的趋势。

而在双重夹击之下,半导体公司的经营业绩也将受到影响。实际上,卓胜微、富满微等半导体公司在2021年第四季度已出现盈利增速放缓的现象。这意味着2022年半导体公司或难以再现2021年业绩集体暴涨的行情。

2、【IPO价值观】全资子公司业绩存疑,晶禾电子负债率及应收账款风险上升

集微网消息,随着我国自主建设的北斗卫星导航系统完成,并出台一系列扶持政策鼓励供应链配套发展,带动了供应链相关厂商的快速成长。在这样的背景下,专注于卫星导航产品及微波通信类产品研发与生产的河北晶禾电子技术股份有限公司(以下简称“晶禾电子”)受益高速发展,并开启了科创板IPO上市进程。

据招股书披露,目前,晶禾电子军品收入占到晶禾电子营收的95%以上。为拓展其他领域业务,晶禾电子成立了全资子公司河北晶禾众创空间有限公司(下称“晶禾众创”),专注于非军工领域业务;不过,该子公司2021年上半年净利润与营收几乎一致,业绩存在诸多疑点;同时,其负债率持续上升,回款难度也在持续加大,将会给其业绩带来不利影响。

全资子公司业绩存疑

据了解,晶禾电子是工信部认定的专精特新“小巨人”企业,主营业务产品抗干扰天线及射频模块在配套北斗系统应用自主可控、全国产化方面为国家主战装备定位导航抗干扰及应对特殊复杂环境方面提供了成熟稳定的技术产品及解决方案。

目前,晶禾电子95%以上的营收来自军用领域;在民用方面,仅在北斗气象终端及大飞机制造等领域有少量应用。为拓展公司业务,在发展过程中,晶禾电子也在通过设立子公司或参股形式开拓其他领域业务。截止目前,晶禾电子共拥有1家全资子公司晶禾众创以及2家参股公司石家庄嘉迅机电有限责任公司(下称“嘉迅机电”)、河北茁芯电子技术有限公司(下称“茁芯电子”)。

据招股书披露,全资子公司晶禾众创成立于2016年12月30日,注册资本为300万元,主要经营电子产品、卫星导航产品、通讯设备、软件、集成电路的技术研发、技术咨询及技术转让等业务,该子公司2020年营收为73.81万元,净利润为46.07万元,净利润率为64.42%;但在2021年上半年,该子公司营收为40.03万元,净利润为39.72万元,净利润率达99.23%。

晶禾众创2020年、2021年H1财务数据

即该子公司在2021年上半年营收几乎与净利润一致,营收与净利润差额仅为3100元,几乎没有成本支出,这对一家独立运作的公司主体来说,显得极为不正常。而根据天眼查披露数据,该公司正常参保人数为2人,以此推算,“3100元”可能仅为社保支出,而没有工资支出,即该子公司可能没有实际经营,引发市场对其营收来源的猜疑。

根据公开信息,嘉迅机电和茁芯电子2家参股公司均由全资子公司晶禾众创直接参股,股权占比分别为22%、40%,其中,嘉迅机电监事由晶禾电子董事由史剑锋担任,茁芯电子监事由晶禾电子董事长成传湘之子成业担任。

参股公司业绩方面,嘉迅机电2020年及2021年H1净利润均为亏损状态,而茁芯电子于2021年8月16日才成立,两家控股公司无法向全资子公司晶禾众创贡献业绩。

另查询发现,晶禾众创未有直接对应的政府补助。

在这样的情况下,晶禾众创的净利润接近实际营收,更显得其经营存在可疑之处。该子公司超高净利润率背后,设立的目的、营收来源、运作流程、成本支出等更多信息仍需晶禾电子进一步披露。

负债率及应收账款风险上升

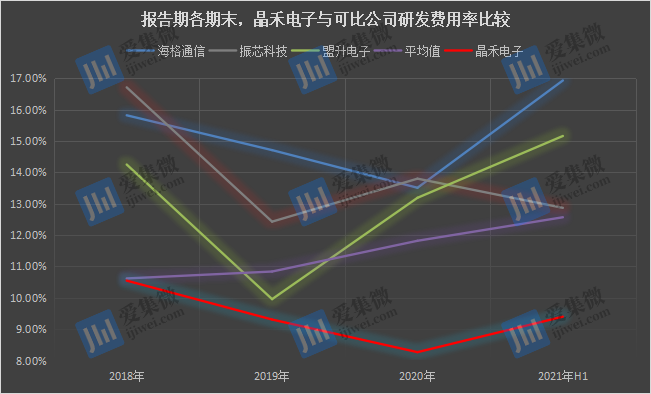

相对子公司的超高净利润率,晶禾电子的净利润率表现处于正常水平,2018年-2020年、2021年H1(以下简称“报告期”)分别为56.24%、54.53%、59.27%、62.89%,整体略高于可比公司平均值。

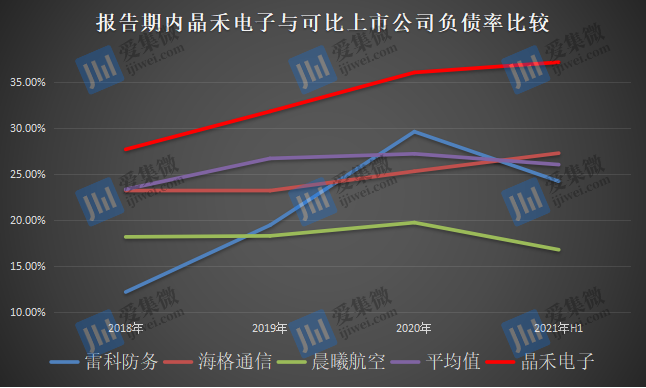

不过在负债率及应收账款方面,相比可比企业,晶禾电子存在较大隐忧。

报告期各期末,晶禾电子合并资产负债率分别为27.67%、31.78%、36.00%和37.11%,整体处于上升趋势。而可比上市公司中,资产负债率整体处于较低水平的健康发展状态,如雷科防务,报告期内负债率分别为12.22%、19.46%、29.59%、24.22%;海格通信为23.21%、23.20%、25.30%、27.26%。

分析发现,报告期内,晶禾电子生产经营规模持续扩大,短期借款、应付票据、应付账款等相应增长,导致债务整体规模上升。

晶禾电子解释称,作为技术型企业,近年在研发和购买新设备上投入了大量的资金以支撑企业发展。而由于非上市公司,融资渠道单一,生产经营所需资金除自身积累外主要依靠银行贷款,导致负债率高于可比上市公司。事实上,仅在研发费用率上,晶禾电子的投入力度要低于可比企业,并不能成为其资产负债率过高的主要理由。

虽然目前晶禾电子现金流正常,资产流动比率和速动比率仍处于健康水平,不过,未来其负债率一旦继续提升,企业经营可能面临偿债危机。为此,晶禾电子表示:“在完成本次公开发行股票募集资金后,公司的资产负债率将大幅下降,偿债及融资能力也将进一步提高。”该回应,也让晶禾电子有借上市偿债之嫌。

另一方面,应收账款高企也是造成晶禾电子偿债能力下降,负债率持续提升的重要原因。

招股书显示,报告期各期末,晶禾电子应收账款账面余额分别为7872.79万元、11327.17万元、14052.10万元和16845.89万元,占各期末流动资产的比重分别为44.00%、53.72%、48.46%、49.64%,高于可比上市公司,如振芯科技,报告期各期末应收账款占流动资产的比重分别为31.77%、31.77%、31.77%、37.41%,海格通信分别为31.93%、31.93%、29.18%、28.67%。

分析还发现,晶禾电子回款难主要受两个方面影响,一是其军工行业客户销售回款周期普遍较长;二是其所从事的业务配套层级相对较低,需要下游厂商根据其客户结算情况以及自身资金情况付款,导致回款周期长。

由于行业的特殊性,未来晶禾电子有可能出现应收账款及应收票据持续增加、回款不及时甚至坏账风险,从而对公司经营业绩造成不利影响。

IPO前突击申请专利

无论营收规模、负债率还是应收账款,与可比企业相比,晶禾电子尚不占据优势,为在市场竞争中争取到更多的市场份额,提升技术实力也是晶禾电子应对未来发展的重要筹码。

招股书显示,截止2021年6月30日,晶禾电子研发主管领导及研究团队共77人,其中硕士及以上学历8人,占比10.39%;本科55人,占比71.43%;大专及以下14人,占比18.18%。

报告期各期末,晶禾电子研发投入分别为828.57万元、879.58万元、1,080.92万元、772.49万元;对应研发费用率分别为10.55%、9.31%、8.27%、9.40%,整体呈下降趋势。

对标可比上市公司发现,晶禾电子无论研发投入规模还是研发费用率均处于行业较低水平。如海格通信,报告期各期末,其研发投入分别为6.44亿元、6.78亿元、6.92亿元、4.13亿元,对应研发费用率分别为15.82%、14.71%、13.51%、16.93%。

需要说明的是,可比企业平均研发费用率整体呈上升趋势,报告期各期末分别为10.62%、10.84%、11.82%、12.57%,均高于晶禾电子报告期各期末的研发费用率水平。

对此,晶禾电子解释称,同行业上市公司研发费用率高,主要原因是同行业上市公司大多资金实力较强,业务及研发领域较广,导致研发费用率水平较高。而晶禾电子在报告期内主要专注于北斗导航终端配套产品的研发、生产和销售,使得研发费用率水平相对较低。

该解释也透露出,晶禾电子产品线单一、聚焦领域窄的经营现状。而研发投入费用率过低,也导致其技术实力较可比上市公司存在较大差距。

招股书显示,截至2021年上半年,晶禾电子及子公司共计取得31项专利权。不过,进一步盘点招股书笔者发现,晶禾电子的技术实力存在令人质疑之处。

在已获得授权的31项专利中,发明专利仅有8项,略超科创板“至少5项发明专利”的上市要求,其余均是外观设计专利和实用新型专利。更令人不解的是,31项专利中,2016年1月及之前获得授权的专利为14项(其中,发明专利为5项、实用新型专利为7项、外观设计专利为2项),其余均为IPO上市前夕突击申请取得。

其中,有5项专利申请于2019年,12项专利申请于2020年,接着,晶禾电子于2020年6月30日进行辅导备案。晶禾电子此操作,有为IPO上市突击申请专利之嫌,且非核心专利数量要远多于核心专利,晶禾电子由此也有专利凑数之嫌,引发市场对其技术实力的质疑。

而可比企业的技术实力则明显强于晶禾电子,如海格通信,其专利授权达134项;振芯科技获得授权专利154项,其中发明专利93项;雷科防务仅在2020年就新增申请61项各类专利以及软件著作权。

总体而言,晶禾电子产品单一、营收来源单一,业绩规模也远低于可比上市公司;未来,如果其主营业务市场风向转变,晶禾电子将面临业绩退坡风险;同时,发明专利数量少,且呈持续下降趋势的研发费用率,也不利于晶禾电子开展竞争,一旦技术迭代跟不上市场需求,将会对其业绩造成不利影响。

3、MCU产品大规模增长,国民技术2021年净利同比暴增1413%-1858%

集微网消息,1月27日,国民技术公布2021年度业绩预告,公司预计2021年度归属于上市公司股东的净利润为1.7亿元–2.2亿元,比上年同期增长1413.16%–1858.20%;扣除非经常性损益后的净利润4500.00万元–5800.00万元。

国民技术称,本报告期公司业绩变动主要受以下因素综合影响:

1、2021年集成电路下游市场需求增加,公司系列化通用MCU产品在报告期内实现较大规模增长,集成电路业务销售收入和毛利同比较大幅增长。

2、2021年锂电池产业发展较快,公司负极材料类业务销售较大幅增长,负极材料类业务的销售收入和毛利同比较大幅增长。

3、公司实施员工股权激励在本报告期确认股份支付费用约8,300万元。 4、公司预计报告期非经常性损益金额为12,500.00–16,200.00万元,非经常性损益主要是根据投资对象深圳思齐资本信息技术私募创业投资基金企业(有限合伙)的公允价值变动确认的交易性金融资产公允价值变动收益、华夏芯(北京)通用处理器技术有限公司股权转让投资收益、取得政府补助等。

4、闪存芯片销售规模持续扩大,东芯股份2021年净利润同比预增超11倍

集微网消息,1月28日,东芯股份发布公告称,预计2021年度实现归属于母公司所有者的净利润为2.45亿元到2.75亿元,与上年同期相比,将增加2.25亿元到2.55亿元,同比增加1154.28%到1307.87%;扣除非经常性损益的净利润为2.37亿元到2.67亿元,与上年同期相比,将增加2.2亿元到2.5亿元,同比增加1250.18%到1421.09%。

关于业绩变化的主要原因,东芯股份表示,公司产品市场需求旺盛,随着公司产品线的不断丰富,产品结构持续优化,高附加值产品占比提升,对完成导入期的客户销售规模逐步扩大、规模效应逐步显现,使得公司闪存芯片销售规模持续扩大,公司经营业绩同比上升,从而销售毛利率较上年同期提升。

据了解,东芯股份是大陆领先的存储芯片设计公司,聚焦于中小容量存储芯片的研发、设计和销售,是大陆少数可以同时提供Nand、Nor、Dram等主要存储芯片完整解决方案的公司。凭借强大的定制化开发能力和稳定的供应链体系,产品已进入国内外众多知名客户,广泛应用于5G通信、物联网终端、消费电子、汽车电子类产品等领域。

值得一提的是,东芯股份同时注重建立自主可控的供应链体系,与晶圆厂建立互利、互信、互相促进的合作关系,同大陆最大的芯片代工厂中芯国际建立战略合作伙伴关系、全球最大的存储芯片代工厂力晶科技建立了近10年以上的紧密合作,并与紫光宏茂、华润安盛等知名封测厂建立长期稳定的合作关系。

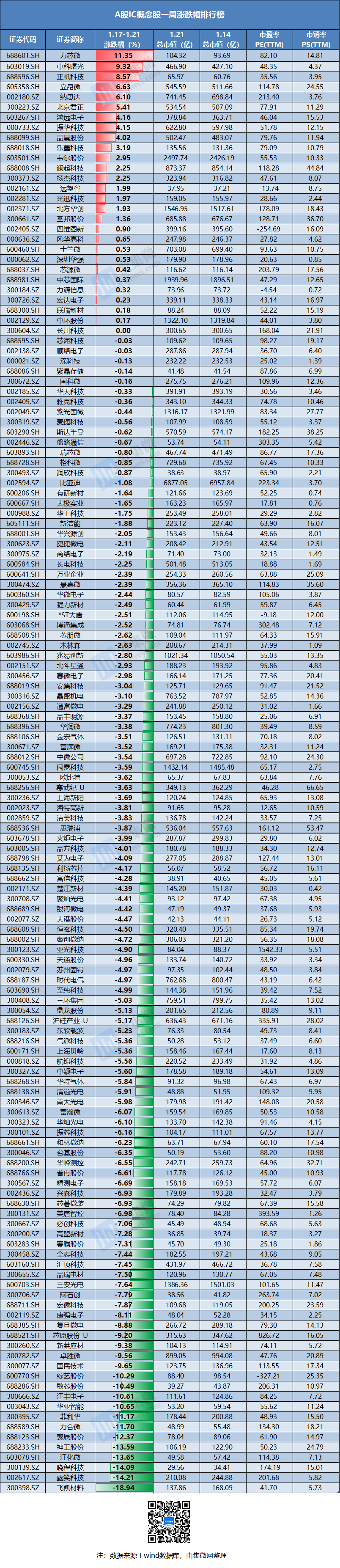

5、IC概念股本周涨跌幅排行:神工股份涨7.47%居首,富满微大跌18.94%垫底

本周A股遭到暴跌,三大指数持续走低。截至本周五收盘,沪指本周大跌161.13点,跌幅为4.57%,收报3361.44点;深证成指暴跌701.49点,跌幅为5%,收报13328.06点;创业板指则大跌125.74点,跌幅为4.14%,收报2908.94点。

受大盘影响,Wind半导体指数本周跌幅扩大,截至周五收盘,wind半导体指数跌304.34点,跌幅为4.52%,收报6431.47点。

集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了142家半导体公司作了统计。本周半导体板块行情再度恶化,跌幅较此前再度放大。本周上涨的股票只有18家,较上周明显减少;而下跌的股票则扩大至124家,不难看出,下跌的股票数量再度增加。

根据wind统计数据显示,IC概念股本周涨幅超过5%的只有5家,而跌幅超过5%的高达77家,还有14家跌幅超过10%,

涨幅方面,神工股份本周涨7.47%,为IC概念股涨幅榜第一名。消息面上,公司预计2021年年度实现归属于母公司所有者的净利润为2.1亿元到2.3亿元。与上年同期(法定披露数据)相比,将增加1.097亿元到1.297亿元,同比增长109.42%到129.37%。

神工股份表示,公司根据市场需求优化产品结构,利润率较高的16英寸及以上大直径单晶硅材料销售收入进一步提升,对净利润增长有较大贡献;公司刻蚀机用大直径单晶硅材料订单需求大幅增加,营业收入较上年同期实现较大幅度增长。

此外,远望谷涨6.43%位列第二,菲利华涨5.83%排名第三。盛路通信、江丰电子本周均涨超5%。

跌幅方面,由于半导体行情持续走弱,板块个股整体表现不佳。其中,富满微本周大跌18.94%领跌IC概念股。消息面上,公司预计2021年实现归属于母公司所有者的净利润为4.7亿元至4.9亿元,同比增加367.81%至387.72%。然而,公司前三季度实现净利润4.85亿元,这也就是说,富满微2021年四季度非但没有盈利,还有亏损的可能性。

值得注意的是,由于LED驱动IC在2021年上半年持续紧缺,富满微也借机大肆涨价,为公司带来了丰厚的利润,股价在去年上半年涨幅高达7.8倍。然而,下半年繁华落尽,随着下游需求减弱,富满微业绩和股价双双走低,截至目前,公司股价仅为去年历史高点的1/3。

风华高科本周跌18.12%紧随其后,消息面上,公司预计2021年归母净利9.3亿元-10亿元,同比增长159.26%-178.78%。而公司前三季度实现净利润8.79亿元,三季度净利润3.74亿元。这意味着,即使按照业绩最高预估值来看,风华高科2021年四季度净利润环比仍然有不小的下滑。

据悉,由于MLCC去年四季度持续跌价,其中标准型料号一度跌至冰点,下游需求的冷淡导致风华高科出现量价齐跌的现象。在业绩预告发出后,风华高科1月27日直线跌停。

此外,力芯微跌16.35%位列第三;深圳华强、长川科技、乐鑫科技、飞凯材料等11家公司本周也均跌超10%。

6、【每日收评】集微指数跌2.09% 华虹半导体Q4销售额同比增长88.6%

集微网消息,截至1月28日收盘,沪指跌0.97%,报3361.44点。深证成指跌0.53%,报13328.06点。创业板指涨0.07%,报2908.94点。盘面上,题材股表现活跃,旅游板块掀涨停潮,周期权重股表现较弱,贵州茅台跌近4%。总体上今日个股涨多跌少,两市超3200只个股上涨。

半导体板块表现一般。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了118家半导体公司作了统计。在118家半导体公司中,53公司市值上涨,其中必创科技、润欣科技、旋极信息等涨幅居前;65家公司市值下跌,其中联创电子、兆易创新、风华高科等跌幅居前。

中信建投研报分析,市场在内部增长压力、外部政策压力双重夹击下,出现恐慌式下跌。究其原因,国内外因素均有一定冲击。但是,从经济增长、外部政策、资金流动、相对配置价值等宏观角度出发,A股在调整之后的配置价值开始显现,可以逐步乐观起来。

全球动态

美股方面,道指收盘微跌7.31点,跌幅0.02%,报34160.78点,连续两日创去年12月1日以来新低,和标普500均连跌三日;标普收跌0.54%,报4326.51点,创去年10月4日以来收盘新低,连续第三日创去年10月以来新低;纳指收跌1.4%,报13352.78点,收创去年5月19日以来新低,最近三个交易日第二日创去年5月以来新低。

龙头科技股涨跌不一,表现最差的特斯拉收跌逾11.5%,创去年10月14日以来收盘新低。原FAANMG、现GANMMA六大科技股中,奈飞收涨约7.5%,微软涨逾1%,在公布优于预期的四季报后连涨两日,亚马逊涨超0.5%,而原名Facebook的Meta收平,苹果跌近0.3%,谷歌母公司Alphabet跌近0.2%。盘后苹果公布财报后跳涨,涨幅一度达4%。

热门中概股大多下跌。亿邦国际跌超19%,趣活、金山云、好未来跌超13%,涂鸦智能跌超10%,掌门教育跌近10%,新东方跌超8%,雾芯科技跌近8%,京东、拼多多跌超6%,B站跌近6%,唯品会跌超4.2%,百度跌超3%,瑞幸咖啡跌超2%,阿里巴巴跌超1%,腾讯ADR微跌,而斗鱼涨超14%。

个股消息/A股

安谋科技——1月28日,安谋科技在微信公众号发文称,2021年整体营收较2018年增长250%,自研IP业务同比去年增长262%。

复旦微电——近日,复旦微电在接受机构调研时表示,公司目前主推的28nm工艺制程FPGA可应用在通信设备(如5G通信设施)、工业控制、汽车电子、人工智能、消费电子、高可靠应用等领域。

天津普林——1月28日,天津普林发布公告称,公司预计2021年度实现归属于上市公司股东的净利润为2000万元–2800万元,比上年同期增长208%-331%;扣除非经常性损益后的净利润为 1650万元–2450万元,比上年同期增长1406%-2136%。

个股消息/其他

华虹半导体——1月28日,华虹半导体披露公司2021年四季度业绩。公告显示,华虹半导体报告期内的销售收入再创历史新高,达5.283亿美元,同比上升88.6%,环比上升17.0%。毛利率29.3%,同比上升3.5个百分点,环比上升2.2个百分点。

理想汽车——1月28日,理想汽车在微信公众号发文称,2022年1月份,理想汽车新增5家直营交付中心,分别是位于深圳、成都和洛阳的3家正式交付中心和位于蚌埠、阜阳的2家临时交付中心。

AMD——市场监管总局收到超威半导体公司收购赛灵思公司股权案的经营者集中反垄断申报。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4990.97点,跌106.3点,跌幅2.09%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

7、格科微:公司目前CIS生产主要制程在55-153nm

集微网消息 1月28日,有投资者向格科微提问,公司在车载摄像头领域有无技术储备以及公司3200万及以上像素CMOS产品是否需要到临港项目完工后才能完成最后验证并进行量产。

格科微回复表示,公司在CMOS图像传感器领域耕耘已有18年,拥有丰富的专利,技术转移到车载产品不存在实质障碍,公司产品已应用于汽车电子领域。在研发方面,公司不断加大研发投入,并且通过募投项目12英寸BSI后道产线,加速研发产品化进程,提升研发效率。

公司表示,公司3200万像素产品已进入工程样片内部评估阶段,即使募投项目建成后,公司部分产品将仍然通过外采的方式采购生产12 英寸 BSI 晶圆所需的 CIS 逻辑电路晶圆,但后道工序将由自有产线完成,实现对 CIS 特殊工艺关键生产步骤的自主可控,巩固并提升公司的市场地位和综合竞争力。

格科微表示,公司目前CMOS传感器生产主要需要的是55-153nm制程,后续制程及合作晶圆厂将与公司高像素产品研发路线相匹配。

据该公司1月26日晚间公告,格科微预计2021年年度实现归属于母公司所有者的净利润为11.35亿元到13.5亿元,同比增加46.83%到74.57%。2021年,公司预计全年实现营业收入66.52亿元到74.92亿元,主要产品单价及综合毛利率均有所提升。