集微网报道,开发纯电动汽车电池的美国初创企业SES(麻省固能)日前获得日本车企本田注资约2%,两家公司签署了有关作为新一代电池之一的锂金属电池的联合开发协议,并着眼于在本田量产车上搭载。本田尚未透露具体出资额。

本田等汽车厂商正加快纯电动汽车的开发,但影响续航里程的电池的生产和采购成本成为一大问题。本田力争开发容量大、耐久性高且安全的电池,除了锂金属电池以外,还在研发全固态电池等多项技术。

“提高续航里程和降低成本是电池材料创新的两个方向。”SES创始人胡启朝前不久接受了集微网的专访,这位先后在麻省理工和哈佛大学攻读物理学位的年轻创业者,于2012年创立了SES。公开信息显示,SES预定将于今年2月在纽约证券交易所上市,并将以上市为契机接受本田的出资。公司计划2025年向汽车厂商交付锂金属电池。

负极材料:电池技术创新的新路径

缺货、涨价,锂电池产业也面临与缺芯相同的困局。日前,宁德时代回复深交所表示,从未来的产能需求和公司现有产能情况来看,公司2025年产能缺口不低于430GWh。随着电池需求的攀升,上游材料端也应声涨价。

由于正极材料在电池中占比最大,因此其原材料包括镍、锰、钴、锂等的价格变化极大地影响了电池技术的发展。目前主流的磷酸铁锂和三元锂电池的正极材料价格波动较大,特别是钴等稀有金属成本一直居高不下。无论是宁德时代去年发布的钠离子电池还是蜂巢能源推出的无钴电池,都是为了解决现有锂离子电池原材料开采和成本问题所推出的替代方案。

而SES正尝试从负极材料端切入,或将让锂金属这块旧料又焕发新的光彩。胡启朝对集微网强调,虽然动力电池的续航能力对电动汽车来说是关键部分,但其安全性和成本仍然是不可忽视的重点,如何在上游材料端寻求创新也是产业链的焦点所在。

而在负极材料端,山西证券的研报指出,动力电池用负极材料可以被分为碳系负极材料和非碳系负极材料。碳系负极材料具体可分为石墨、硬碳、软碳和石墨烯等负极材料,其中石墨材料可进一步分为天然石墨、人造石墨和中间相碳微球。非碳系负极材料包括钛基材料、硅基材料、锡基材料、氮化物和金属锂等。

人造石墨因其倍率性能好,体积膨胀小,高低温性能有益、循环寿命高等优势是目前动力电池负极主要使用的材料,但非碳系材料的应用是后锂离子电池时代发展的重要路线。例如硅基材料的比容量大约是石墨的十倍,其成本与容量密度方面均优于目前的石墨材料。

“锂金属buff”

现在主流的锂离子电池在负极上使用石墨,但锂金属电池采用锂,据称能实现达到现行电池数倍的容量。不过,锂金属并不是锂离子电池负极材料端的新替代品,相反,锂金属在负极材料上的性能比石墨甚至硅都还要优异,但锂金属枝晶会刺破隔膜或电芯外壳,存在较大的安全隐患,因此虽然早早问世但并未大规模量产。

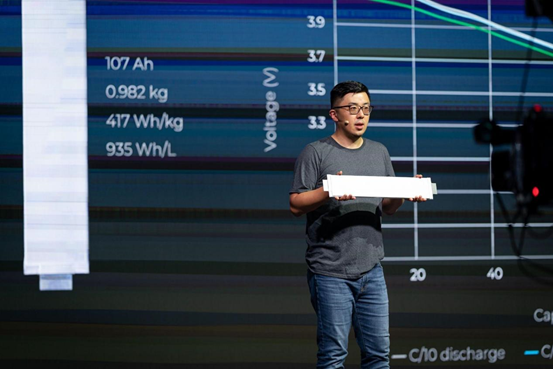

在电动汽车的发展带动下,有多家企业如SES、恩力动力等在锂金属电池赛道上开始布局。其中SES在去年首届SES Battery World活动上发布了Apollo锂金属电池,其容量高达107 Ah,是目前全球单体容量最大的锂金属电池,也是世界上首次公开展示的超过100 Ah的单体锂金属电池,计划今年推出车用级锂金属电池A样品,并在2025年正式开启锂金属电池的商业化量产。

胡启朝对集微网表示,采用锂金属的材料除了可以提高续航里程以外,还可以降低整个汽车的成本。例如,如果把磷酸铁锂的正极和锂金属结合在一起,能够达到的能量密度与目前采用石墨为负极的三元锂电池差不多,但磷酸铁锂的成本更低。

胡启朝例举了不同正负极材料搭配所能达到的电池能量密度,他表示,能量密度最低的是磷酸铁锂+石墨的组合,达到200Wh/Kg左右;三元锂+石墨的组合可以达到280Wh/Kg;磷酸铁锂+锂金属可达到300Wh/Kg;三元锂+锂金属可达到400Wh/Kg。

鉴于磷酸铁锂+锂金属与三元锂+石墨的组合所达到的能量密度比较接近,但由于磷酸铁锂在成本和供应链的优势,大部分企业会选择磷酸铁锂+锂金属的组合。

为了解决锂金属上述的安全问题,SES自研了高浓度电解液,改变了锂枝晶的微观形状,避免直接刺穿隔膜或电芯外壳,此外,SES还在电镀电池负极表面时增加了添加剂,使得表面形成保护膜,减缓锂枝晶的生长速度。

胡启朝指出,传统的液态电解液之所以不安全,主要是由于采用的易燃易烧的有机碳酸盐材料的溶剂。而SES所使用的液体电解液的溶剂是公司耗费很长时间自行研发与生产,它的高浓度使其不可燃,更加安全。

“从生产工艺而言,生产液态的电解质会比固态要容易很多,对整个产业链而言,可以快速导入。”

除了电解液外,SES还打造了用于监控电池健康的人工智能安全软件Avatar,可以提前几个月预警电池健康状况,提醒用户尽快送厂保修。

胡启朝指出,特斯拉与比亚迪是少有的既做电池又做汽车的企业,大部分企业只会专攻一个领域,这使得它们的数据比较分散,很多时候汽车自燃事故,可能是电池生产过程中就已出现问题,比如焊接或者叠片时的机械问题。因此,需要将这些生产数据收集起来,并根据数据设置基准。此外,当电池上车后,车主用车习惯及环境的不同也会对整个电池安全情况造成不一样的影响,而一套安全软件可以从生产到上车应用后全方位的监测电池的情况,来避免安全隐患及事故发生。

总体而言,锂金属电池并不是对三元锂或磷酸铁锂电池的一种颠覆,而是给予更高的附加值。

锂金属电池受车企关注,技术上车仍需时间

相较于其他新兴电池技术,锂金属电池的生产工艺与现有锂离子电池十分相近,因此在产业链上更容易导入,也正吸引着主机厂的目光。

目前SES正与通用汽车和现代汽车合作,计划今年推出车用级锂金属电池A样品,并在2025年正式开启锂金属电池的商业化量产。

胡启朝对集微网表示,一般车企将新的电池技术上车,需要走一个流程:A样品-B样品-C样品。A样品的验证周期为两年左右,B样品与C样品各为一年,整个验证周期会持续4-5年。

根据SES的规划,B样品将在2023年时候推出,B样品虽然与A样品一样,但在基于相同技术指标和尺寸的需求下,对产能和质量控制能力的要求会更高。B样品上车测试便是C样品阶段,其测试包括不同状况下的电池性能,如高低温、加减速、车载娱乐等。

胡启朝透露,目前SES还处于A样品阶段,将对首个样品进行为期一年的打磨,包括安全、高温、低温、慢充慢放、快充快放、充到90%、充到80%等各类细节的测试,并基于测试结果继续优化,这其中可能需要修改正极、电解液、负极等。

他表示,SES面临的挑战大多来自细节方面,从A样品到C样品的过程中会出现各种各样的细小问题,任何一个电池企业要想量产上车,都需要经历这样一个漫长的过程。

2019年,SES在上海嘉定工厂已建成一条中试线,目前正升级成为超级工厂,计划于2023年竣工,总面积为30,000平方米,建成后的产能将达到1GWh,会是全球产能最大的锂金属电池工厂。胡启朝对集微网指出,1GWh的产能一般适用于A样品到B样品的阶段,真正生产最少需要10GWh以上,因此建设上海嘉定的工厂还是更多地出于样品测试的考虑。

在全球布局上,SES已与通用、现代、上汽和吉利达成合作。目前波士顿基地主要做材料开发、软件开发,上海嘉定主要做产品开发、电芯开发、生产工艺流程开发以及和车企合作的项目,比如A样品联合开发协议项目。

未来,除美国车企外,中国、日本、德国及韩国的车企项目都会落地上海嘉定工厂。SES计划在韩国建立一座与嘉定类似,规模较小的工厂,主要面向美国车企做A样品的开发。

值得一提的是,SES会与通用合资建立工厂,利于控制双方的风险。

“我们发现目前较有效的供应方式是电池企业与车企合资成立公司,这样的模式目前正逐步成为一种趋势,如LG与通用合资建立电池工厂、SK和福特、宁德和上汽等。”胡启朝指出,“合资建立工厂有利于双方共同承担风险,也能保障电池交付周期与数量。”

(校对/Sharon)