集微网消息 半导体硅片作为半导体产业的基石,近两年随着各类芯片需求增加,晶圆代工市场需求持续旺盛,从而带动上游原材料半导体硅片需求快速增长。彼时,半导体硅片厂商有研硅也向上交所科创板提交了IPO招股书,目前处于问询阶段。

据笔者查询发现,有研硅无论是研发投入金额还是专利申请方面,均与同行可比公司存在一定的差距,这不仅影响其高新技术企业认定,同时也导致其产品竞争力低下,业绩持续下滑。在此情况之下,公司不断增加关联交易金额,这就难免让人怀疑其关联交易涉嫌“利益输送”和“粉饰业绩”的情况。

关联交易金额逐年增加,控股股东曾涉虚假交易

有研硅主要从事于半导体硅材料的研发、生产和销售,产品包括半导体硅抛光片、集成电路刻蚀设备用硅材料、半导体区熔硅单晶等,可应用于集成电路、分立器件、功率器件、传感器、光学器件、集成电路刻蚀设备部件等半导体产品的制造。

截至目前,有研硅的前三大股东分别是有研艾斯、RS Technologies、有研集团,其持股比例分别为36.28%、30.84%、21.73%。其中,方永义通过株式会社RS Technologies直接持有公司30.84%股权、通过仓元投资控制公司2.66%股权、通过有研艾斯间接控制公司36.28%股权、合计控制公司69.78%股权,为公司实际控制人,拥有日本国籍。

据悉,在“变身”外资企业之前,有研硅曾是一家国企,且为A股上市公司有研新材的重要业务板块。由于有研新材上市后业绩表现一般、硅材料业务多数年份处于盈亏平衡或者大幅亏损状态,2014年有研新材将其半导体硅材料产业板块整体出售给有研集团。被剥离上市公司体系后,有研半导体(公司前身)一直是有研集团单一持股,实控人为国务院国资委。

不过,分拆后有研半导体的经营状况并没有明显改善,有研集团则与RS Technologies达成了合作。经过一系列运作,RS Technologies成为了公司控股股东,有研硅从国企变成了外资企业,但这仍难以阻止有研硅业绩持续下滑的颓势。

在《有研硅业绩严重依赖政府补助,核心产品量价齐跌新增产能如何消化?》一文中,笔者查询发现,在行业景气度高企的背景下,有研硅的营收呈现逐年下滑趋势,其净利润也严重依赖于政府补助资金。

而在业绩下滑的背景下,有研硅严重依赖于关联交易,其控股股东RS Technologies是其2020年、2021年上半年的第四、三大股东。

2018年至2021年上半年(下称:报告期内),有研硅刻蚀设备用硅材料营收分别为25409.39万元、23134.64万元、21091.65万元、17970.84万元,其中,对RS Technologies的营收分别为2044.22万元、2498.11万元、5317.81万元、4146.01万元,占该业务的比例分别为8.05%、10.80%、25.21%、23.07%。无论是关联交易金额还是占比,均出现逐年增长态势。

据了解,有研硅此前是与DG Technologies公司合作,而后者于2019年1月被RS Technologies完成100%股权收购,并在收购完成后不断增加采购量。对此,业内质疑双方之间的交易是否存在利益输送问题?交易定价是否合理?又是否有“粉饰业绩”的情况?这仍需一个合理的解释。

值得注意的是,RS Technologies曾参与虚构交易。据悉,RS Technologies因在有价证券报告中产生了虚假记载而被日本金融厅处以罚款600万日元。在此情况之下,该公司如何才能避免利益输送?

研发实力较弱,或失去高新技术企业认证

而其业绩逐渐依赖于关联交易,与其研发投入不足,产品自身竞争力较弱有很大的关联。

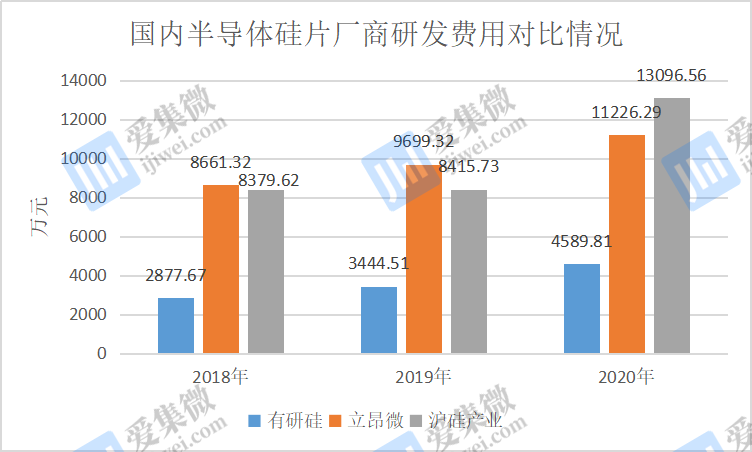

2018-2020年,有研硅的研发投入费用分别为2877.67万元、3444.51万元、4589.81万元,同期,立昂微的研发投入费用分别为8661.32万元、9699.32万元、11226.29万元;沪硅产业的研发投入费用分别为8379.62万元、8415.73万元、13096.56万元,在研发投入金额方面,有研硅不及立昂微、沪硅产业的一半。

在研发人员数量方面,截至2020年12月31日,有研硅共有员工530人,其中研发人员63人,占比11.89%。同期,沪硅产业的研发人员数量为488人,占比为30.87%;立昂微的研发人员数量为409人,占比为24.77%;无论是研发技术人员数量还是占比,有研硅均与沪硅产业、立昂微存在差距。

而在研发技术人员薪酬方面,2020年,有研硅研发及技术人员工资薪酬总额1004.58万元,平均每人15.95万元。在可比公司中,沪硅产业研发人员2020年平均薪酬为23.75万元;而立昂微的研发人员2019年的薪酬15.37万元。可见,有研硅的研发人员薪酬与立昂微不相上下,与沪硅产业仍有较大的差距。

而在研发投入较少的背景下,有研硅的研发成果也相对较少。截至招股书披露日,有研硅及控股子公司拥有已获授权的专利128项,其中与主营业务相关的发明专利57项。而其发明专利的申请时间基本都在2019年之前,其中最新的一项发明专利申请日为2018年12月24日。也就是说近3年时间里,有研硅没有一件发明专利获批。

值得提及的是,截止2020年12月31日,沪硅产业共获得授权专利数量为458个,其中发明专利为406个。目前沪硅产业300mm硅片基本实现了14nm及以上工艺节点的技术全覆盖和国内300mm客户全覆盖。

整体来看,无论研发投入资金,还是专利申请数量,有研硅均落后于同行可比公司,而这也许会影响其高新技术企业认定。

据了解,有研硅于2018年9月10日取得编号为 GR201811001291的高新技术企业证书,有效期三年,于2021年9月10日到期。但到了2021年12月28日招股书披露日,其仍未获得“高新技术企业”的金字招牌。若其未能通过高新技术企业认定,将会导致其不再享受高新技术企业税收优惠,企业所得税税率也由15%调整至25%。

对此,有研硅表示,高新技术企业证书续期预计不存在实质性障碍,但如果公司未来不能满足相关税收优惠政策的认定条件,或者国家取消相关优惠政策,则对公司业绩造成不利影响。

可见,有研硅的研发投入较少,不仅会影响其高新技术企业认证,同时也导致其产品存在竞争力不足的问题。

早在《核心技术水平低且业绩依赖神秘客户 有研硅持续发展能力存疑》一文中,笔者分析指出,与沪硅产业、中环股份、立昂微等厂商相比,有研硅无论营收体量、产品类型及技术等方面均处在一定的差距,这也导致核心业务收入下滑。而随着市场竞争加剧,有研硅的核心产品的市场份额或进一步被吞噬,公司未来持续发展能力仍就存疑。(校对/Lee)