集微网消息 1月20日,据上交所科创板上市委2022年第7次审议会议公告显示,上海芯龙半导体技术股份有限公司(以下简称:芯龙技术)将于1月27日科创板首发上会。

芯龙技术作为一家电源管理芯片企业,其产品应用领域覆盖汽车电子、工业控制、通讯设备、消费电子和家用电器等多个领域。

研发实力不足:与同行差距逐年拉大

近年来,随着应用领域的拓宽,芯龙技术的经营业绩也实现持续增长。2018-2020年,芯龙技术实现营业收入1.02亿元、1.11亿元、1.58亿元,对应的净利润分别为0.28亿元、0.29亿元、0.43亿元,均实现逐年增长的态势。

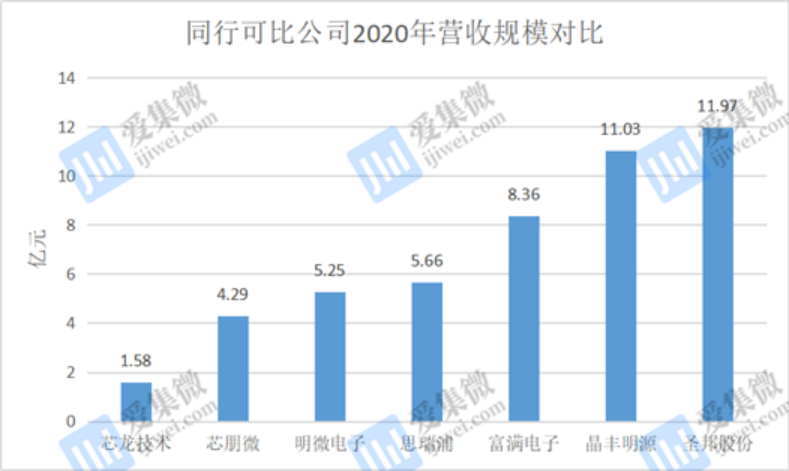

不过,据笔者查询对比发现,相较于同行可比公司,芯龙技术的营收规模还明显较小。以2020年为例,芯龙技术的营收规模仅为晶丰明源、圣邦股份的1/7;富满电子的1/5;思瑞浦、明微电子、芯朋微的1/3。

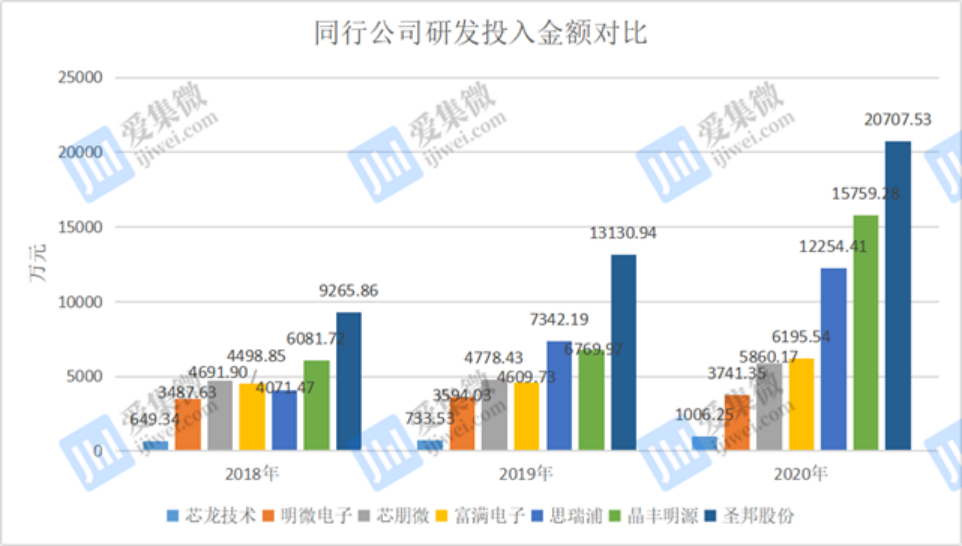

由于营收规模较小,研发投入也相对较少。以2020年为例,芯龙技术的研发投入金额为1006.25万元,而明微电子、芯朋微、富满电子、思瑞浦、晶丰明源、圣邦股份的研发费用分别为3741.35万元、5860.17万元、6195.54万元、12254.41万元、15759.28万元、20707.53万元,可见,芯龙技术研发投入费用在同行可比公司中垫底,值得注意的是,其近三年的研发投入合计2389.12万元,低于科创板的规定要求。

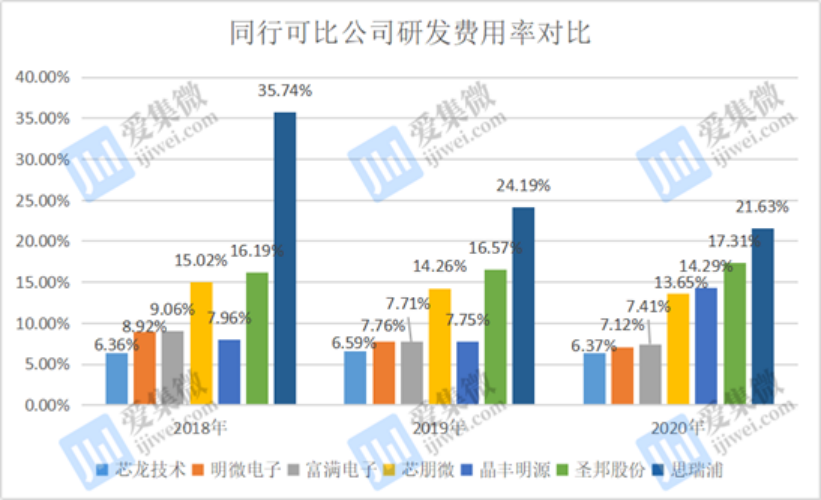

除了研发投入较少外,其研发费用率也远远低于同行可比公司,2018-2020年,芯龙技术研发费用率分别为6.36%、6.59%、6.37%,略高于科创板规定研发费用率不低于5%的要求。而2020年,明微电子、富满电子、芯朋微、晶丰明源、圣邦股份、思瑞浦的研发费用率分别为7.12%、7.41%、13.65%、14.29%、17.31%、21.63%,均高于芯龙技术,而思瑞浦更是芯龙技术同期水平的三倍之多。

可见,不管是研发投入费用还是研发费用率,芯龙技术都远远低于同行企业。

而在研发人员数量方面,芯龙技术截至2020年末的研发人员仅有20名,占比为57.14%,而明微电子、芯朋微、富满电子、思瑞浦、晶丰明源、圣邦股份分别拥有研发人员130名、158名、421名、141名、196名、378名,占员工总数的比例分别为27.20%、75.24%、46.83%、65.58%、62.42%、66.08%。其研发人员数量远远低于同行公司,而研发人员占比仅仅高于明微电子和富满电子。

值得注意的是,芯龙技术专利数量也被同行甩在身后。截至本招股说明书签署日,公司拥有已授权专利35项,发明专利32项,其中有7项发明专利是2020年通过购买方式取得,也就是说其自主发明专利仅为25项。

而截至2020年末,晶丰明源、圣邦股份、富满电子、明微电子、芯朋微、思瑞浦累计获得授权专利分别为237项、70项、122项、243项、73项、32项,其中发明专利分别为78项、46项、26项、119项、61项、27项,均高于芯龙技术。

除了研发实力较弱外,芯龙技术实控人持股比例较高,其存在内控不规范的问题。同时,在公司正处于扩张期需要大量资金的背景下,其却先行“慷慨”现金分红8500万元,再募资补充流动资金6200万元的行为,被市场质疑其存在“圈钱”的行为。

实控人持股高达93%

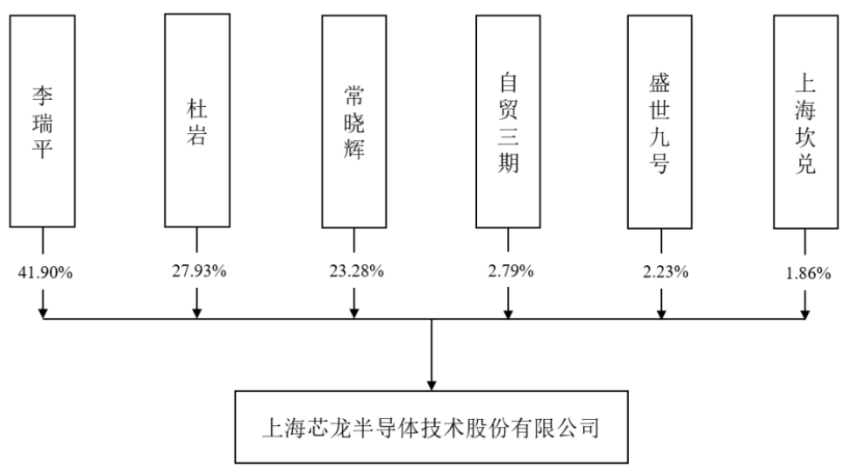

资料显示,芯龙技术成立于2012年,由自然人李瑞平、杜岩、常晓辉共同出资设立,注册资本1000万元。其中,李瑞平认缴资本450万元,持股比例为45%;杜岩认缴资本300万元,持股比例为30%;常晓辉认缴资本250万元,持股比例为25%。

在经过两次增资之后,李瑞平、杜岩、常晓辉持有芯龙技术股份的比例分别为41.90%、27.93%、23.28%,三个人合计直接持有芯龙技术的股份为93.11%。

值得提及的是,李瑞平、杜岩、常晓辉三个人签署了《一致行动协议》,该协议有效期自2018年1月31日起生效至芯龙技术上市后满36个月止。同时,李瑞平任公司董事长、总经理,杜岩任公司董事,是芯龙技术重要管理人员,对公司经营决策、人事任免、财务管理均有重大影响。

如此高的持股比例对于一家股份制公司而言,很难排除实控人利用绝对控股权进行一些不利中小股东权益的事项发生的可能性。

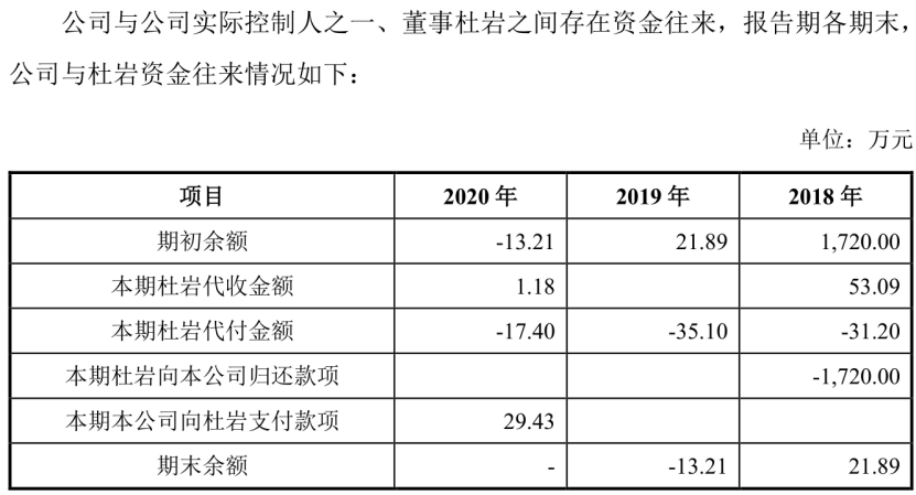

事实上,上述担忧并非空穴来风,报告期内,芯龙技术存在使用公司董事杜岩个人卡代为理财、支付员工劳务报酬、代收处理废品收入的情况,直到2020 年 12 月才终止使用个人卡并与杜岩结清所有款项。

具体来看,2018年度,芯龙技术委托杜岩购买开放式理财产品形成其他应收款余额1720万元,同时委托杜岩代为支付员工薪酬31.20万元,且由杜岩代收废品处置收入2.87万元。2019年、2020年,公司委托杜岩代为支付员工薪酬分别为35.10万元、17.40 万元,直到2020年年底才结清杜岩代付款项。

在A股市场上,大股东占用上市公司资金,通过重大资产重组或内部交易进行利益输送,实控人违规担保致上市公司陷入经营困难等的案例屡见不鲜,而这些案例发生的最根本原因就是与公司实际控制人滥用控制权有关。

一直以来,大股东持股比例过高倍受争议。它与公司治理结构不完善、董事会恐成“一言堂”的担忧联系在一起,成为部分公司上市的拦路虎。

IPO前夕大笔分红

目前来看,芯龙技术实控人持股比例较高,除了内控不规范问题之外,其还存在IPO前夕大举分红,上市后又募资补充流动资金的做法,让业内对其募投项目的必要性产生怀疑。

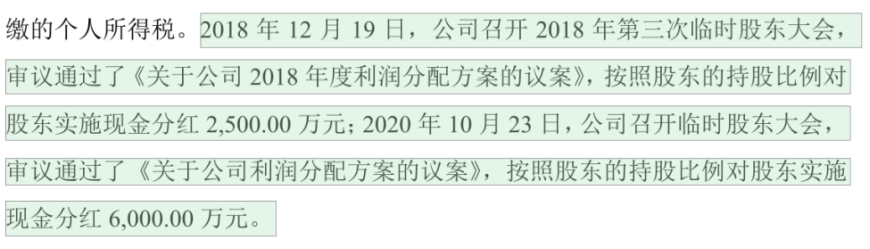

据招股书披露,2018年12月,芯龙技术进行现金分红2500万元,而其当年的净利润仅为2802.36万元,分红金额占净利润的比例为89.21%,也就是说当年近9成的净利润被瓜分了。

事实上,芯龙技术并非只有这一次分红,2020年10月份,芯龙技术再次大手笔现金分红,这次分红金额为6000万元。据笔者查询发现,芯龙技术是2020年12月进行上市辅导备案登记,也就是其在IPO前夕进行了大额度的现金分红,而这个金额超过当年的净利润(2020年的净利润为4316.77万元)。

值得注意的是,由于芯龙技术股权高度集中,这就意味着其8500万元现金分红大部分都落入了实控人的囊中。截至本招股书签署之日,李瑞平、杜岩、常晓辉三个人直接持有芯龙技术93.11%。也就是说在8500万元的分红中,上述实控人直接拿走了7914万元。尤其是在公司尚处于扩张期需要大量资金的背景下,芯龙技术却先行“慷慨”现金分红是容易遭到市场质疑。

而在大手笔分红之后,芯龙技术却募资“补血”。招股书显示,芯龙技术此次IPO拟募资2.63亿元,却将其中6200万元用于补充流动资金。业内人士指出,芯龙技术这种前手大举分红,后手就上市募资补充流动资金的“圈钱”行为,让人怀疑其募投项目的合理性。

而对于补充流动资金项目,芯龙技术称,公司扩张较快,对营运资金的需求持续增加。未来,随着公司知名度的进一步提升及产品种类的不断丰富,公司的销售规模将进一步扩大,对营运资金的需求将进一步提升,补充一定规模的流动资金可以保证公司持续健康发展。

整体来看,芯龙技术实控人持股比例超过90%,容易存在“一言堂”的局面,将成为公司内控的隐患。同时,在公司现金不充足的情况下,实控人却在上市前夕忙着分红,如此管理方式之下,公司未来发展难免令人担忧。

(校对/日新)