集微网报道,随着新能源汽车的月销走高,销量增速也远超传统油车,智能汽车将成为新的智能移动终端的声音越来越大。在这种趋势下,车载触摸屏的尺寸较之前显著放大,而且双联屏、三联屏在汽车终端已经有不少应用。

日前,主营业务为触摸屏的烟台正海科技股份有限公司(下称:正海科技)正式向创业板发起冲击,经笔者查询发现,其IPO申请已获深交所创业板发审委受理。

不过,翻阅正海科技IPO招股书发现,该公司虽然受益于下游终端应用的爆发实现了业绩的突飞猛进,但是其存在大量客户、供应商重叠的情形。

转型顺利,营收、净利双双高增

正海科技成立于2011年,2016年1月,公司完成股改,同年7月,正海科技登陆新三板,不过仅仅两年后,2019年8月,正海科技从新三板摘牌,正式向创业板发起冲击。笔者查阅资料发现,正海科技隶属于正海集团有限公司(下称:正海集团),实控人为秘波海。

目前,正海集团旗下已经有两家上市公司,分别为正海磁材和正海生物,如今,正海生物的受理,或许将成为“正海系”的第三家上市公司。

招股书显示,正海科技主营产品为触摸屏和传感器,产品主要应用于汽车电子、办公设备、工控设备、智能手机等各种智能终端设备。

近年来,正海科技布局中大尺寸触摸屏领域,产品战略的成功转型使得公司业务规模迅速扩大,经营效益大幅提升,在行业竞争中占据了有利地位。

踩中风口的正海科技,近年来业绩突飞猛进,尤其是在2020年,净利润同比实现翻倍以上的增速。

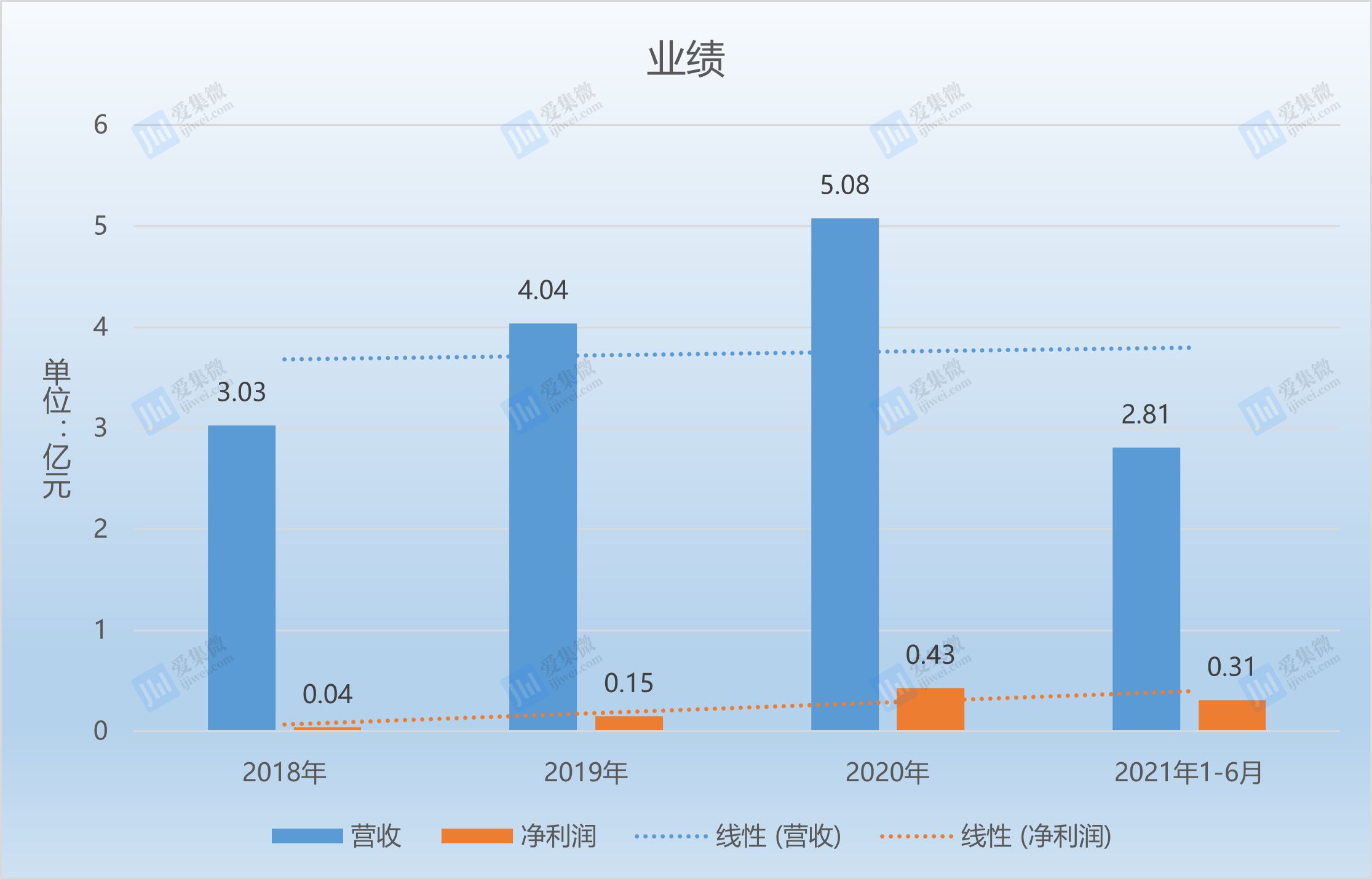

具体来看,在2018年-2021年上半年(下称:报告期),正海科技营收分别为3.03亿元、4.04亿元、5.08亿元、2.81亿元,最近三年复合增长率达到29.34%;净利润则分别为393.12万元、1497.95万元、4274.52万元、3084.75万元,最近三年符合增长率高达229.75%,公司的盈利能力持续增强。

分产品来看,占据营收主要来源的触摸屏产品告期内的销售金额分别为2.73亿元、3.50亿元、4.34亿元、2.47亿元,占主营业务收入的比例分别为91.02%、89.40%、87.78%和90.22%。

另外一项传感器业务则占比相对较小,报告期内其营收占比分别为8.98%、10.6%、12.22%、9.78%。

销量方面,报告期内,触摸屏的销售数量分别为584.35万片、488.97万片、528.25万片和347.95万片销售单价分别为46.76元/片、71.68元/片、82.07元/片和70.85元/片,最近三年呈现逐年上升的趋势。

对此,正海科技指出,主要系公司持续优化产品结构,将业务重心由手机领域迅速转移至非手机的汽车电子等市场,并且取得了良好的效果,实现了销量的快速增长。并且,在此基础上,公司与客户的合作不断加深,逐步实现大批量供货。

截至目前,正海科技产品通过下游客户广泛应用于丰田、三星、富士施乐等知名终端品牌。

与大客户购销模式合理性存疑

虽然正海科技的产品终端应用都是各个领域的知名品牌,但是其产品往往需要先销售给下游的触控显示模组加工厂商,最后才能搭载到终端厂商的产品上,所以,其前五大客户均为零部件相关厂商。

招股书显示,在报告期内,正海科技对前五大客户的销售分别为1.96亿元、2.17亿元、3.10亿元、1.63亿元,占当期主营业务收入的比例分别为65.36%、55.35%、62.84%和59.73%。

截至2021年上半年,正海科技前五大客户分别为天津长濑、伯东及子公司、佛吉亚歌乐、德赛西威、LG伊诺特,营收贡献最大的天津长濑占比为23.38%,所以公司没有严重依赖单一大客户的情况。

但是,正海科技存在客户、供应商重叠的情形,而且这种情况还比较严重。其中,第一大客户天津长濑和第二大客户伯东均在列,并且占比同样也是分列一二名。

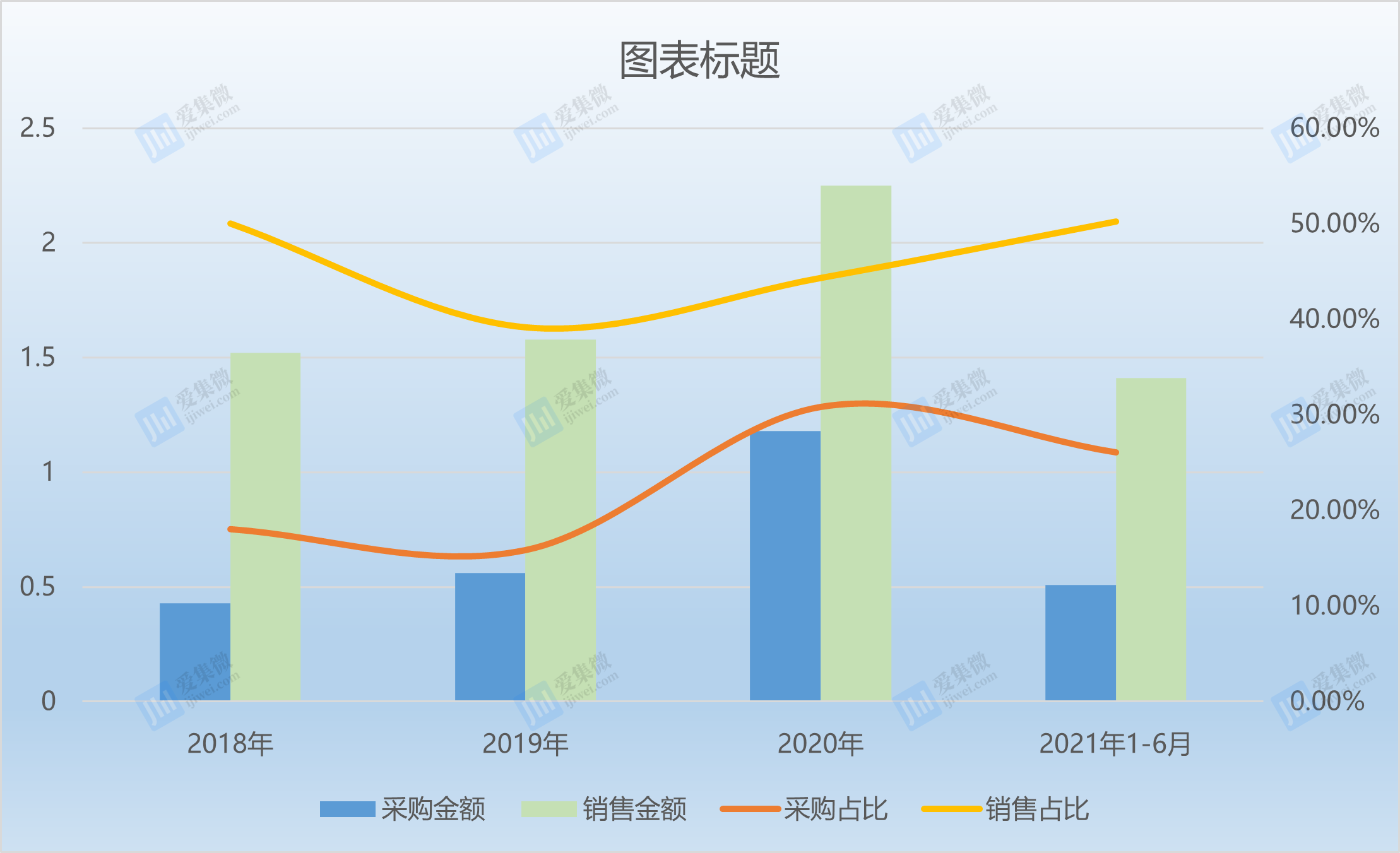

招股书显示,在报告期内,正海科技累计向交易对象采购的金额分别为4261.86万元、5630.35万元、1.18亿元、5107.12万元,占比采购总额的比例分别为18.03%、15.84%、30.86%、26.09%,呈现逐年上升的趋势。

而累计向交易对象销售的金额则分别为1.52亿元、1.58亿元、2.25亿元、1.41亿元,占销售总额的比例分别为50.05%、39.16%、44.34%、50.26%。

其中,在2021年上半年,正海科技向第一大客户天津长濑采购2420.45万元的ITO膜,采购占比为12.37%,而向天津长濑销售了6389.05万元的汽车电子触摸屏,销售占比达到22.74%;此外,公司还向第二大客户伯东采购了124.13万元的芯片,采购占比为0.63%,但是公司向伯东销售了4560.5万元的办公设备触摸屏,销售占比达到了16.23%。

报告期内,正海科技与天津长濑之间同时存在采购和销售的双向交易,即:从客户处采购原材料,加工之后再转手卖给客户,并且交易金额位列第一位。

针对上述情况,正海科技声称购销相互独立,交易具有真实业务背景和商业合理性。

但是,这种交易方式,作为独立购销业务是否具备真实的合理性和必要性?生产加工的复杂程度是否涉及复杂的工艺、产品变动是否很大、以及风险报酬是否能够顺利转嫁?

综上来看,虽然正海科技近年来业绩高增,但是其与客户之间的购销关系错综复杂,购销模式恐遭交易所进一步问询。作为“正海系”的第三家潜在上市公司,正海科技的IPO之路还很长。(校对/Arden)