集微网报道 当纳米工艺制程的数字罗盘无情转动,每每扣响倒数之声时,一股《鱿鱼游戏》中大逃杀般的既视感便扑面而来。

最近十年,特别是进入个位数节点后,这种残酷的竞争氛围,始终笼罩在三星与台积电的较量之中。

大多数时间里,三星都是奋力的追赶者。从这个意义上,宣布于明年上半年(领先台积电半年)实现3nm量产或许能够给三星注入更多信心,上一次韩国人品尝到这种喜悦还是在“梁姓大神”操盘14nm的6年前。

4nm FinFET上的倾力一战、3nm GAA上的换道超车、2nm上率先公布量产时间表……摆出一副“搏命”架势的三星正在给它的最大竞争对手带来阵阵不安。

3nm的抢跑

相比于在3nm节点上率先采用GAA架构的三星,沿用FinFET的台积电在3nm上的挑战似乎更大。

分析机构SemiAnalysis指出,由于台积电的3nm工艺更高的复杂度,可能目前正在遭遇良率不及预期、金属堆栈性能不佳以及造价昂贵等问题,这导致台积电3nm的量产要比计划推迟数月的时间。

尽管从代工行业的观点看,相差半年的量产时间,对于三星而言并不意味着有多少机会。但在当下的时点,的确存在一些对于三星的有利因素。

集微咨询高级分析师陈翔表示,以三星3nm GAA的目标规划来看,在时间及产品效能上相较于台积电都有一定的领先,这对于其在市场中吸引更多的客户以及更加长远的发展都有不小的优势。

考虑到台积电与苹果的深度合作,在产能上对其的优先供应与支持,一些台积电的其他大客户已对此似乎有“不满”之意。日前便传出三星3nm从台积电抢走AMD、高通等客户的消息。一个月前三星表示,目前3nm上的客户已经达到12家。

今年预计苹果仍占台积电5nm产能的50%以上,未来台积电正式向客户提供3nm节点工艺时,情况似乎也不会改变。行业研究机构以赛亚调研(Isaiah Research)就表示,三星3nm潜在的大客户包括高通和三星LSI自家设计的产品,考虑到晶圆成本价格、公司策略合作等因素,像高通、三星LSI等厂商可能有机会将3nm订单下给三星代工。

业界专家莫大康对此也认为,台积电3nm尚不通畅且优先苹果订单,加上三星的3nm或基本就绪及成本更低,可能会吸引高通、AMD等转投其怀抱。

另一个需要考虑的因素是,在如今供应吃紧、地缘政治加剧的情况下,一些美国半导体企业会从供应链安全角度考虑,减少对台积电的过分依赖,在这个过程中,三星会因此而受益。

产能的“硬伤”

作为IDM,三星在设备投入和资源要优先服务于三星电子的DRAM和NAND Flash等存储产品的生产,能够分配给晶圆代工部门的资源相对有限,并且市场中的客户像高通,苹果等亦为三星电子的竞争对手,这让三星晶圆代工部门虽然在制程技术的进展上和台积电不分伯仲,但仍显捉襟见肘。虽然在2017年三星将其晶圆代工业务独立出来以提升其市场竞争力,但目前来看效果并不明显。

产能是现阶段制约三星竞争力的重要因素,客户增多更像是“幸福的烦恼”。

按照以赛亚调研的分析,虽然三星宣布3nm制程将于明年上半年量产,但明年底预估月产能约只有5000片,而台积电3nm虽是明年下半年量产,但明年底月产能约有4万片,两家的3nm量产规模仍有较大差距。

“台积电3nm技术开发难度导致量产时间或被推迟,使得三星通过一场豪赌突然占据了领先地位,但即使三星赢得了量产时间,其有限的产能并不能应对来自更多客户的要求。”一位行业分析人士判断。

在该人士看来,过去几年,三星经历高层动荡导致部分决策迟滞,在投资上也趋于保守,没有及时迈出扩产步伐。

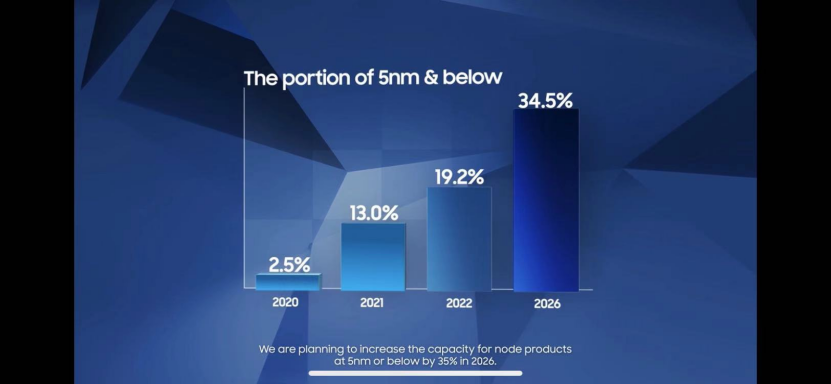

直至今年起,三星才开始逐渐增加产能投入,比如未来3年投资两千亿美元,主要用于半导体方面的投资;斥资170亿美元在美国扩建工厂(5nm/3nm)等。三星未来的投资将主要围绕先进制程,2026年,5nm以下先进制程将占据总产能的34.5%,总产能将达到2017年代工业务独立时的3倍。

“但这个过程并非一蹴而就,需要数年的时间,短期内先进制程上产能仍是三星的硬伤。”上述人士直言。

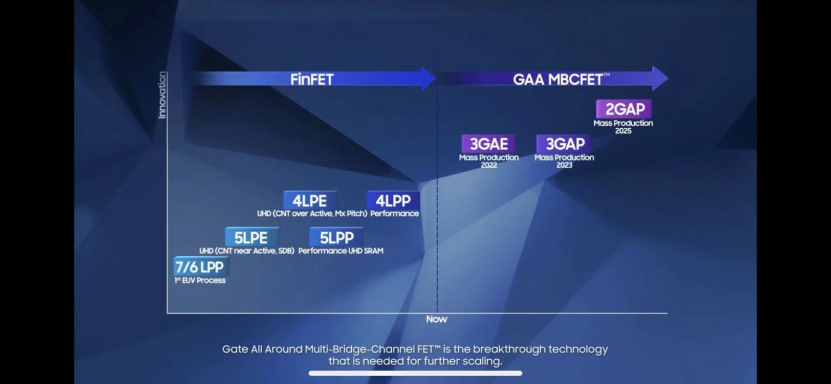

此外,在3nm节点是三星的GAA架构与FinFET的首次对决,因此,有分析人士表示,三星的GAA 3nm将比台积电的FinFET 3nm具有更高的技术风险。

“3nm不好做,对于双方的挑战都很大,实际上目前双方宣称的量产时间都比此前宣布的要晚半年。三星的GAA尽管性能具有优势,但作为新的架构需要开发相应的EDA工具及新的IP,此前也爆出存在漏电等关键技术问题,最终仍要看量产后的效能与良率。”该人士总结说。

4nm的碰撞

由于三星的3nm节点采用新的GAA技术路线, 4nm将成为三星FinFET上的“压轴之作”。

一位熟悉三星代工业务的行业人士告诉集微网,三星4nm作为5nm的持续演进技术,对于EUV的掌握更加成熟,性能、良率和稳定性都有显著提升,同时也成本也更具优势,因此4nm会达到三星在3nm GAA 前FinFET上的“巅峰”。

“三星希望能够在4nm节点与台积电开启真正的对决。”该人士表示。

这或许也解释了为什么在最近高通、联发科的4nm芯片的发布上,三星与台积电对决的火药味十足。

11月下旬,联发科5G旗舰芯片天玑9000问世,率先拿下台积电4nm工艺首发,两周之后高通便在近日举行的2021骁龙技术峰会上,发布三星代工的4nm新一代骁龙8移动平台——骁龙8Gen 1。

联发科和高通双方高层也罕见地隔空打起嘴仗,前者说“全球只有一家公司有芯片发热问题,且不是我们。”后者认为自家4nm芯片的功耗表现以及架构和IP质量更好。

在上述熟悉三星代工业务人士看来,三星和台积电在对4nm的态度上可能有所不同,4nm对于三星而言是长节点,而台积电则未必。

该人士给出了除了智能手机之外,衡量节点周期的两个指标:一是包括数据中心在内的高性能计算领域,二是包括ADAS、智能座舱等在内的汽车领域,这两个领域利润率较高,且产品替换周期较长。

“在上述两个领域,三星现在已经在向客户积极推荐4nm,而台积电现在还在向客户主推5nm,台积电的4nm可能会主要集中在智能手机方面。”该人士告诉集微网。

2nm的悬念

在工艺发展策略上,做为领先的代工企业,台积电是希望最大限度地利用遗留技术,三星则是尽早尝试新技术,以求弯道超车加速追赶。

这一点无论是从FinFET、EUV、GAA以及近年来的4nm、3nm上都呈现得较为明显。

行业看来,尽管台积电3nm意外“延迟”,但虽迟但到,或难以影响其在代工领域一骑绝尘的态势。

上述代工行业人士认为,论客户广度、技术扎实度以及良率稳定度,台积电仍比三星具有优势,而且三星能否真能在明年上半年开始量产3nm,并于2025年量产2nm,仍有待时间验证。

但3nm三星率先进入GAA,可能会影响后续与台积电的竞争。按照双方的时间表,台积电、三星规划均是2025年实现量产,但届时三星的2nm将是第三代GAA工艺技术,这样的先发优势是台积电所缺乏的。

“但对于客户信任度高与产能、良率稳定的台积电来说,三星制程进入GAA,延迟两年仍尚有挑战未攻克,而台积电也早就对外公布2022年2nm的GAA制程研发进展不受影响,双方比拼应该仍存悬念。”该人士表示。

有行业人士指出,短期三星追赶台积电看不到机会,现在看2nm的路线是可以实现的,但到了1nm的物理极限,三星和台积电面对共同的挑战,这可能会给三星追赶的时间。

此外陈翔指出,三星和台积电在先进封装领域上的角逐也是未来的看点。

目前,台积电将旗下先进封装技术组合整合成“3D Fabric”,三星也推出了3D先进封装技术X-Cube,双方针锋相对。

“三星拥有在存储方面的领先优势,如果能够在先进封装层面将HBM存储芯片有效整合,将会是对抗台积电的一个有利因素。”陈翔说。

尽管未来的先进制程尚存在很多悬念,但可以确定的是,三星在先进制程上以台积电为目标、一路紧咬的态势不会改变,当然台积电也会视三星为最大对手不敢松懈,代工双雄间的竞逐,将变得愈发激烈。(校对/李延)