1.【IPO价值观】思科瑞暂缓审议 销售回款能力明显不足;

2.屹唐股份首轮问询回复:2020年公司干法去胶设备市占率全球第一;

3.凌云光首轮问询回复:广电行业下行致光接入网自主业务战略收缩;

4.长光华芯首轮问询回复:收入下滑系主要客户减少采购所致;

5.拓荆科技首轮问询回复:晶圆厂需求增加等原因致PECVD销售收入大增;

6.满坤科技首轮问询回复:寄售模式对客户更有利,并非公司主动刺激销售

1.【IPO价值观】思科瑞暂缓审议 销售回款能力明显不足;

【编者按】近年来,中国集成电路产业一直处于风口之中。随着科创板的推出,越来越多的企业准备IPO以谋求更快的发展。为了更全面地了解IPO公司整体财务水平和行业地位,集微网推出“IPO价值观——财务指标”系列,将正在IPO的公司各方面财务指标与集微数据库中A股135家中国芯上市公司对比分析,并对其排名,以供半导体投资者和行业人员参考。本期进行对比分析的公司为成都思科瑞微电子股份有限公司。

查询上交所网站可知,思科瑞科创板IPO处于暂缓审议状态,分析表示,思科瑞或因涉嫌专利凑数,科创属性受到质疑。

据招股说明书显示,思科瑞主要聚焦国防科技工业的半导体和集成电路、电子信息领域,主营业务为军用电子元器件可靠性检测服务,具体服务内容包括军用电子元器件的测试与可靠性筛选试验、破坏性物理分析(DPA)、失效分析与可靠性管理技术支持。

报告期内,主要产品销售收入及占公司主营业务收入的比重如下:

其中,可靠性检测筛选按检测的电子元器件种类可细分为集成电路、晶圆、分立器件、阻容感和其他元器件。报告期内,公司可靠性检测筛选收入的主要构成如下:

综合财务数据

据统计,2020年,135家A股已上市半导体公司平均营业收入为43.21亿元,平均净利润为3.09亿元,平均资产总额为88.40亿元,平均研发投入为2.96亿元,其中封测类企业平均营业收入为103.82亿元,平均净利润为5.41亿元,平均资产总额为168.0亿元,平均研发投入为4.27亿元。

2020年,思科瑞营业总收入为1.66亿元,净利润总额为0.76亿元,资产总额为2.93亿元,研发投入为0.13亿元,研发投入占营业收入比例为7.80%。四项综合指标在135家公司中的排名分别为第136名、第100名、第136名和第134名。

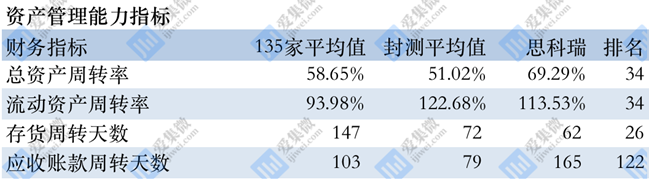

资产管理能力

资产管理能力比率是指用于衡量企业进行资产管理的效率,反映企业运用资产的营运能力方面的财务比率。常用来衡量企业资产营运能力的主要指标有总资产周转率、流动资产周转率、应收账款周转率和存货周转率等。

总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。一般来讲,数值越大说明流动性越好,资产使用率越高。

经计算,135家A股已上市半导体公司综合总资产周转率为58.65%,流动资产周转率为93.98%,其中封测类企业平均总资产周转率为51.02%,流动资产周转率为122.68%。据wind数据,思科瑞总资产周转率为69.29%,流动资产周转率为113.53%,思科瑞两项指标在135家公司中的排名分别为第34名和第34名。

存货周转率是企业一定时期营业成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。应收账款是企业流动资产除存货外的另一重要项目。应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。用时间表示的存货周转率和应收账款周转率为存货周转天数和应收账款周转天数。一般说,周转天数越短,流动性越高。

据wind数据,135家企业存货周转天数平均值为147天,应收账款周转天数为103天,其中封测类企业存货周转天数平均值为72天,应收账款周转天数平均值为79天。思科瑞存货周转天数为62天,应收账款周转天数为165天,两项指标在135家企业中的排名分别为26名和122名。

变现能力

变现能力是指企业可运用之现金,或在不会大幅折价下能套现的能力,流动比率和速动比率是反映变现能力的两个主要指标。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。速动比率是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上。流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

经计算,135家A股已上市半导体公司综合流动比率为469.26%,速动比率为409.85%,其中封测类企业综合流动比率为296.79%,速动比率为276.86%。据wind数据,思科瑞流动比率为272.72%,速动比率为263.16%,思科瑞两项指标在135家公司中的排名分别为第71名和第63名。

企业盈利能力

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。目前最主要的四个指标是:销售毛利率、销售净利率、总资产回报率和净资产回报率。

经计算,135家企业综合毛利率为35.09%,净利率为11.31%,总资产回报率为7.11%,净资产回报率为9.27%,其中封测类企业综合毛利率为28.76%,净利率为11.89%,总资产回报率为6.15%,净资产回报率为7.78%。据wind数据,思科瑞毛利率为76.48%,净利率为45.75%,总资产回报率为37.41%,净资产回报率为44.30%,四项指标在135家企业中的排名分别为第3名、第5名、第2名和第3名。

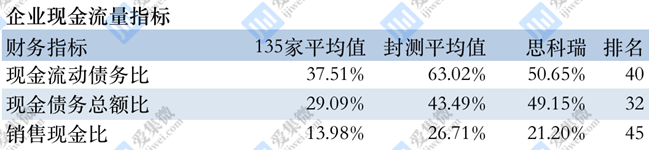

现金流量水平

现金流动性分析主要考察两方面的因素,一方面是企业经营活动产生的现金流量与债务之间的关系,主要指标包括现金流动债务比和现金债务总额比,它可以从现金流量角度来反映企业偿付债务的能力,比率越大,表明企业经营活动产生的现金净流量越多,越能保障企业偿付债务的能力。另一方面是销售现金比率,该指标是指企业经营活动现金流量净额与企业销售额的比值,反映每元销售收入得到的现金流量净额,其数值越大越好,表明企业的收入质量越好,资金利用效果越好。

经计算,135家企业综合现金流动债务比为37.51%,现金债务总额比为29.09%,销售现金比为13.98%,其中封测类企业综合现金流动债务比为63.02%,现金债务总额比为43.49%,销售现金比为26.71%。据wind数据,思科瑞现金流动债务比为50.65%,现金债务总额比为49.15%,销售现金比为21.20%,三项指标在135家企业中的排名分别为第40名、第32名和第45名。

综合来看,思科瑞与已上市的封测类上市公司相比营收、资产等企业规模指标都较小。而正如近日科创板上市委公告指出的问题一样,公司的销售及回款状况不佳,应收账款周转天数明显高于同类公司。

2.屹唐股份首轮问询回复:2020年公司干法去胶设备市占率全球第一;

集微网消息,2021年8月5日,北京屹唐半导体科技股份有限公司(以下简称“屹唐股份”)就上海证券交易所关于“结合三类设备的销售结构、销售价格、单位成本的变动情况,分析毛利率逐年下降的主要影响因素”等问询问题进行了回复。

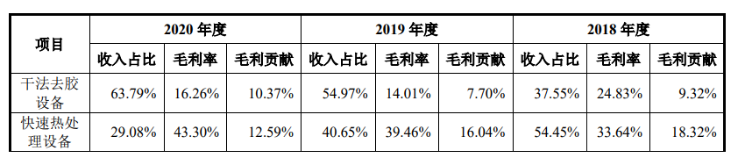

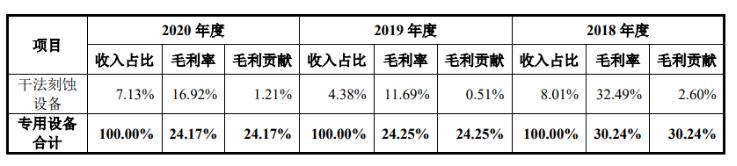

对于公司三类设备的销售结构及毛利率情况,屹唐股份表示,2018-2020年度,公司专用设备销售收入分别为94,066.96万元、107,834.27万元和169,348.94万元,毛利率水平分别为30.24%、24.25%和24.17%。

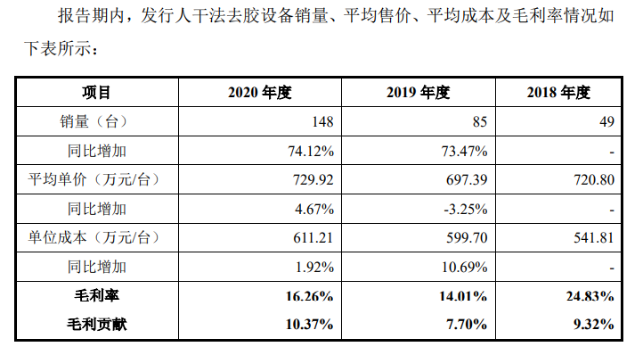

屹唐股份2018-2020年度收入贡献主要来源于干法去胶设备及快速热处理设备,上述两类设备占其专用设备收入的比例分别为91.99%、95.62%和92.87%。

2018-2020年度,屹唐股份干法去胶设备销量大幅提升,销售收入占比从37.55%提升至63.79%,干法去胶设备市场单价及毛利率较低,其收入占比在2019年大幅度提升使得专用设备的综合毛利率在该年度有所下降。2020年,屹唐股份专用设备毛利率水平则基本企稳。

对于公司三类设备的销售价格、单位成本及毛利率情况,屹唐股份表示,在干法去胶设备方面,2018-2020年度,公司把握下游行业发展趋势,及时布局中国大陆市场,加大销售力度,通过产品性能提升、技术改进升级、工艺应用拓展、新产品导入及更具竞争力的市场推广策略等一系列市场渗透战略的实施,公司干法去胶设备销量由2018年的49台提升至2020年的148台,收入由2018年的35,319.01万元提升至2020年的108,028.38万元,市场份额由12.87%上涨至31.29%,跃居全球第一。

2019年,因部分原材料价格上涨导致设备生产成本有所增加,但因当年为屹唐股份实施中国大陆市场推广的关键时期,平均售价较上年略有降低,导致2019年度毛利率水平有较大幅度下滑;2020年,随着其市场份额的大幅提升和客户关系逐渐稳固,平均单价和毛利率水平均有所回升。

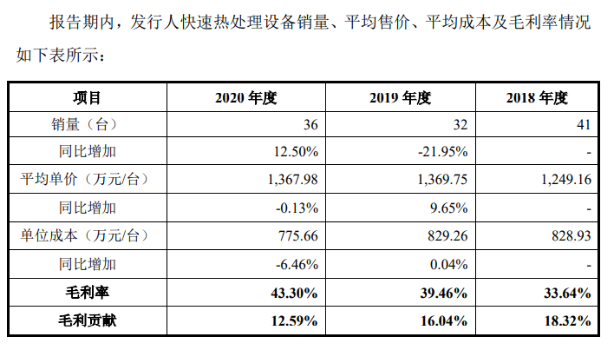

在快速热处理设备方面,2018-2020年度,屹唐股份快速热处理设备销售数量基本保持稳定。受益于其长期技术积累,屹唐股份不断推出新型产品以满足下游客户生产需求。随着新产品的推出及成熟产品的工艺提升,其热处理设备平均售价较报告期初的2018年有所提升,单位成本整体呈下降趋势,毛利率持续稳步上升。

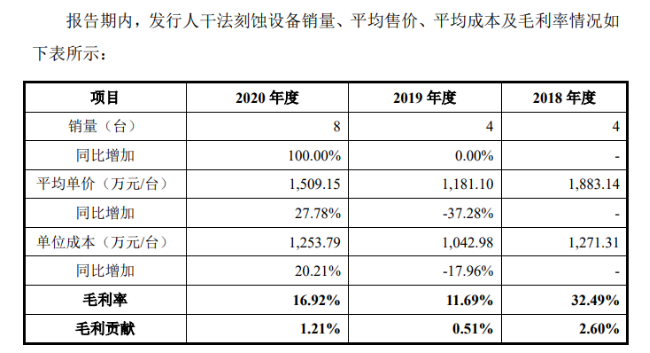

在干法刻蚀设备方面,2018-2020年度,刻蚀产品销售均价、单位成本及毛利率存在较大波动,主要系2018-2020年度屹唐股份主营的paradigmE Pad、paradigmE XP等型号刻蚀设备尚在改进、定型、客户认证过程中,仍处于市场开拓阶段,销量较少,毛利率存在较大波动具有合理性。

综上,屹唐股份表示,公司2018-2020年度毛利率下降的主要影响因素为:(1)单位价格相对较低的干法去胶设备在2018-2020年度收入占比出现大幅提升,产品结构的变化导致公司综合毛利率水平有所下降;(2)公司于2018-2020年度及时布局中国大陆市场,加大销售力度,实施了产品性能提升、技术改进升级、工艺应用拓展、新产品导入及更具竞争力的市场推广策略等一系列市场渗透策略,导致毛利率水平有所下降。(校对/Andy)

责编

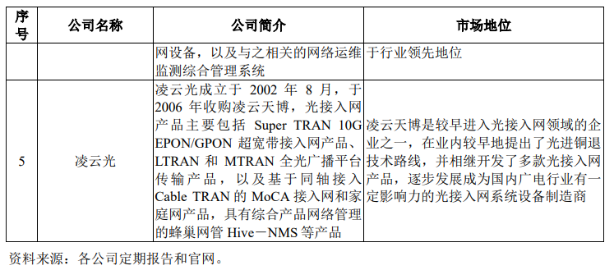

3.凌云光首轮问询回复:广电行业下行致光接入网自主业务战略收缩;

集微网消息,2021年9月3日,凌云光技术股份有限公司(以下简称“凌云光”)就上海证券交易所关于“光接入网产品是否为行业成熟产品;如否,具体分析其生产流程及核心技术在生产环节的体现”“发行人该产品的主要竞争对手、市场地位”等问询问题进行了回复。

对于“光接入网产品是否为行业成熟产品;如否,具体分析其生产流程及核心技术在生产环节的体现”的问题,凌云光表示,光接入网产品为行业成熟产品。首先,光接入网技术为成熟技术。其光接入网产品主要使用了光传输技术、基于同轴的MoCA传输和管理技术、PON产品技术和应用软件技术等多个技术。凌云光于多年前开始启动对该等技术的研发,目前该等技术均已成熟,并已广泛应用于其产品中。

其次,凌云光的产品已实现规模量产。根据具体的产品形态,其光接入网设备可以划分为光传输设备、MOCA、PON OLT和PON ONU等系列产品,该等产品于多年前开始启动研发,并已量产多年,且该等设备使用的技术均为成熟技术。

此外,凌云光的产品已广泛销售给广电客户。其光接入网产品主要向中国广电、湖北广电、江苏有线等广电领域的客户进行销售。凌云光于多年前即与该等客户开展合作,多年来长期服务该等客户,合作关系稳定,且报告期内向其销售的产品类型未发生重大变化。

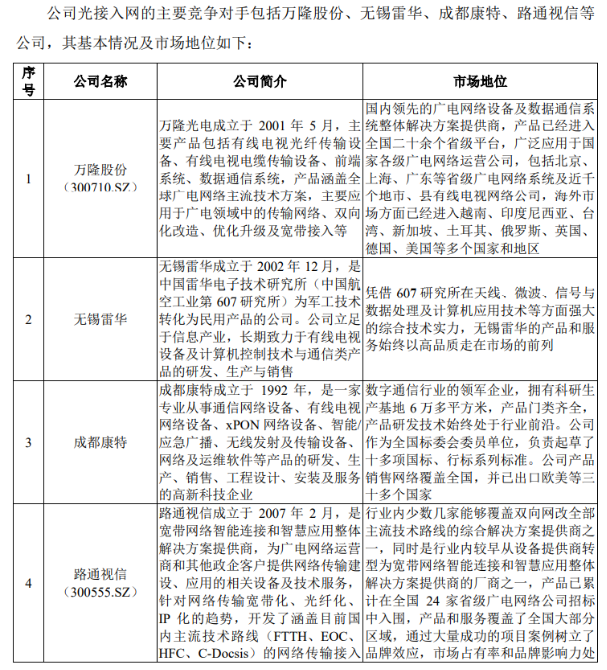

对于“发行人该产品的主要竞争对手、市场地位”的问题,凌云光表示,光接入网是光通信行业一个重要的细分领域。根据各公司年报数据及CINNOResearch统计,按营业收入口径计算,2020年度中国广电接入网设备市场竞争格局分散,万隆股份、无锡雷华、成都康特、路通视信和凌云天博排名前五,市场份额分别为22.3%、20.8%、17.4%、9.2%和8.0%。鉴于广电行业处于下滑趋势,凌云光的广电光接入网自主业务在经历几年增长后,进行了逐步战略收缩。

4.长光华芯首轮问询回复:收入下滑系主要客户减少采购所致;

集微网消息,2021年8月13日,苏州长光华芯光电技术股份有限公司(以下简称“长光华芯”)就上海证券交易所关于“2018-2019年度、2020年1-9月是否存在技术开发服务的收入”“收入的季节性分布是否符合行业惯例,与同行业可比公司是否存在差”等问询问题进行了回复。

对于“2018-2019年度、2020年1-9月是否存在技术开发服务的收入”问题,长光华芯表示,2018-2019年度、2020年1-9月,公司存在技术开发服务收入,主要包括VCSEL芯片研发服务、光纤耦合模块研制及测试等。根据收入确认原则,公司按照合同的约定提供技术服务,技术开发服务成果经客户验收通过后确认收入。

2018-2019年度、2020年1-9月,发行人技术开发服务收入分别为66.27万元、46.89万元和340.60万元。2020年技术开发服务收入增长较多主要系当期为客户开展了VCSEL芯片设计开发服务所致。

对于“收入的季节性分布是否符合行业惯例,与同行业可比公司是否存在差”问题,长光华芯表示,公司收入不存在明显的季节性分布。由于公司产品主要应用领域为工业激光器市场,下游需求的季节性波动较小,对公司产品的需求量在各季度间较为稳定,因此公司收入不存在明显的季节性分布。

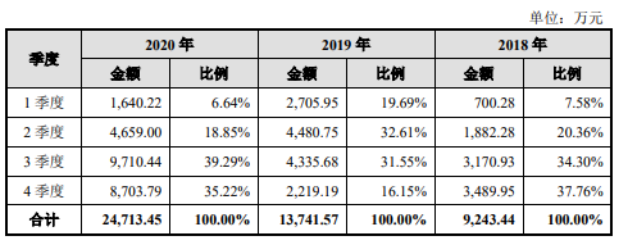

长光华芯分季度收入呈现1季度销售收入较低、下半年收入普遍高于上半年、2019年下半年收入占比较其他两年低的情况。长光华芯具体原因称:(1)关于1季度销售收入较低。长光华芯主要生产经营地、主要客户所在地均在国内,受春节假期影响呈现1季度收入较低的特点;(2)关于下半年收入普遍高于上半年。2018-2019年度、2020年1-9月长光华芯生产规模快速扩大,主营业务收入复合增长率达63.53%,销售收入整体呈现快速增长趋势,使得下半年业绩普遍优于上半年;(3)关于2019年下半年收入占比较其他两年低。虽然2018-2019年度、2020年1-9月长光华芯收入快速增长,但整体规模仍相对较小,受大额订单影响较大。2019年2季度开始,主要客户锐科激光对单管芯片的功率要求由15W提升至18W,相应减少了对其15W单管芯片的需求,而18W单管芯片的导入需要一定的验证周期,使得长光华芯2019年下半年对锐科激光的单管芯片销售收入相较于2018年下半年下降了1,101.79万元,从而导致2019年下半年收入有所下滑。2020年2季度开始,锐科激光恢复了对其单管芯片的采购。

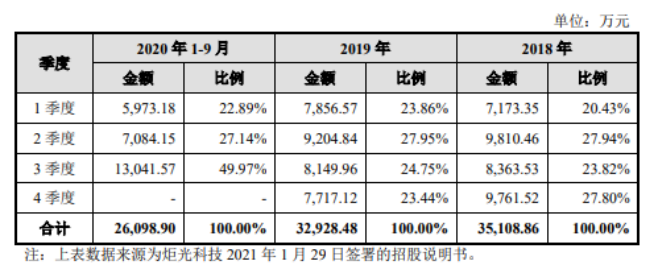

同时,长光华芯表示,公司收入季节性分布与同行业可比公司相比不存在重大差异。公司同行业可比公司中,贰陆集团、朗美通系境外公司,未在公开渠道披露其各季度收入情况。

炬光科技招股说明书中对其收入季节性分布的描述如下:“炬光科技主营业务收入不存在明显的季节性变化。整体来看,炬光科技第一季度主营业务收入占比略低于其他季度,主要是受国内第一季度春节等节假日的影响,随着炬光科技全球化业务的深入以及众多新应用领域不断拓展,该项影响也在逐渐下降。”

综上,长光华芯表示,同行业可比公司炬光科技收入亦不存在明显的季节性分布;同时,由于公司主要客户为国内光纤激光器厂商,2018-2019年度、2020年1-9月境外收入占比较小,故而受春节影响较炬光科技更大。整体来看,长光华芯收入季节性分布与同行业可比公司相比不存在重大差异。(校对/Andy)

5.拓荆科技首轮问询回复:晶圆厂需求增加等原因致PECVD销售收入大增;

集微网消息,2021年9月10日,拓荆科技股份有限公司(以下简称“拓荆科技”)就上海证券交易所关于“主要产品销量及销售价格分析”等问询问题进行了回复。

拓荆科技表示,2018-2020年度、2021年1-3月,公司主要产品为PECVD设备,已实现产业化应用并实现销售的产品包括12英寸PECVD设备(PF-300T)和8英寸PECVD设备(PF-200T)。PF-300T设备主要应用于28nm以上逻辑芯片及FLASH、DRAM存储芯片制造,PF-200T设备主要应用于90nm以上集成电路前道工艺及3DTSV先进封装环节。

拓荆科技的薄膜沉积设备由1个平台(TM)和多个反应腔(PM)组成,PM的数量通常为1-3个,通常PM数量越多,设备的售价越高。

2018-2020年度,拓荆科技PF-300T产品销量逐年大幅增长,与其整体经营规模变动趋势相符。

2020年度,拓荆科技PF-200T产品销量总体与2019年度持平。其主要原因系近年来,全球新增逻辑芯片产能制程越来越先进,通常用于90nm及以下制程的集成电路制造,因此半导体设备市场的增长主要集中在12英寸设备市场,8英寸设备市场相对稳定。

2018-2020年度、2021年1-3月,拓荆科技PF-300T销售单价基本保持平稳。2019年度,拓荆科技PF-200T平均销售单价较2018年度上升34.54%;2021年1-3月,拓荆科技PF-200T平均销售单价较2020年度下降31.49%。其主要原因系2018年和2021年1-3月,拓荆科技均仅销售1台PF-200T设备,且分别为其销售给相应客户的首台PF-200T设备,在价格上给予了优惠。

综上,拓荆科技表示,公司PECVD销售收入大幅上升原因,主要系PF-300T销售数量上升。销售数量上升的原因为:(1)全球半导体行业处于需求增长的上行周期,下游晶圆厂的需求增加,对半导体专用设备的需求也随之上升。(2)随着我国半导体产业发展阶段逐步走向成熟,国内晶圆制造厂商在采购半导体专用设备时,开始注重供应链安全和成本控制。因此产品性价比高、能满足特定产品个性化需求并能提供及时、快速售后服务的国产半导体设备成为国内各大半导体制造商的重要战略选择。给拓荆科技扩大销售规模提供了良好的条件。(3)凭借着自身技术优势和创新能力,拓荆科技的薄膜沉积设备在前期通过了多家客户的验证。(4)2018-2020年度、2021年1-3月,国内下游晶圆厂进行了扩产。2019年以来,华虹半导体(无锡)项目、广州粤芯半导体项目、长鑫存储DRAM项目正式投产。2020年以来,长江存储、广州粤芯、上海积塔、中芯南方、士兰微(厦门)、广东海芯项目等产线也取得新进展。国内下游晶圆厂的扩产给拓荆科技销量增长提供了良好契机。(校对/Andy)

6.满坤科技首轮问询回复:寄售模式对客户更有利,并非公司主动刺激销售

集微网消息,2021年9月10日,吉安满坤科技股份有限公司(以下简称“满坤科技”)就深圳证券交易所关于“2018-2020年度、2021年1-6月,VMI模式及各主要VMI模式销售客户的销售金额构成”“分析并说明在产品定制化程度较高的情况下,采用寄售模式的合理性”等问询问题进行了回复。

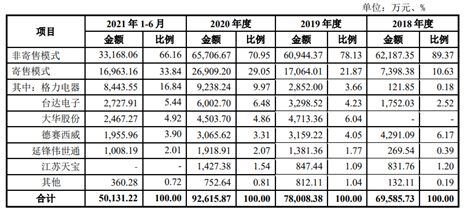

对于“2018-2020年度、2021年1-6月,VMI模式及各主要VMI模式销售客户的销售金额构成”的问题,满坤科技表示,2018-2020年度、2021年1-6月,公司寄售模式销售收入分别为7,398.38万元、17,064.01万元、26,909.20万元和16,963.16万元,销售占比分别为10.63%、21.87%、29.05%和33.84%。2019年销售占比较2018年增加11.24个百分点,2020年较2019年增加7.18个百分点,2021年1-6月占2020年全年的63.04%,主要系格力电器、台达电子、大华股份等VMI客户销量增加所致。2018-2020年度、2021年1-6月,格力电器、台达电子、大华股份寄售模式销售收入合计占比分别为2.70%、13.93%、21.31%和27.20%,2019年较2018年增加11.23个百分点,2020年较2019年增加7.38个百分点,2021年1-6月较2020年增加5.89个百分点。

对于“分析并说明在产品定制化程度较高的情况下,采用寄售模式的合理性”的问题,满坤科技表示,VMI模式(寄售模式)是指供应商在客户的要求下将货物运送至客户指定仓库,并根据客户需求维护库存水平,客户领用之前的货物仍归供应商所有。满坤科技的PCB产品定制化程度较高,在VMI模式下,其均根据客户送货要求(不超出订单范围内)的数量送至客户指定的VMI仓内,即VMI仓内的货物均是有客户的需求订单,并且是经客户许可后送货,不存在超出客户的需求量的情况。因此,在PCB产品定制化程度较高的情况下,采用VMI模式主要是客户为了降低存货管理风险、减少存货资金占用而主动提出的要求,满坤科技为满足部分客户要求采用寄售模式具有合理性。在寄售模式下,满坤科技承担由其仓库至相关客户指定仓库的运输风险,且对其资金形成了一定的占用,降低了满坤科技的存货周转率。

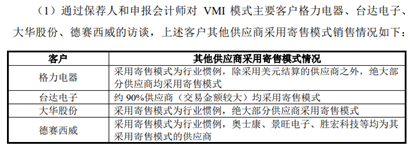

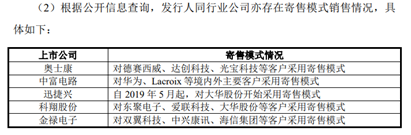

对于“结合发行人客户的其他供应商采用寄售模式销售情况,说明寄售模式是否为该客户的行业惯例”的问题,满坤科技表示,结合保荐人和申报会计师与VMI模式主要客户的访谈信息以及公开信息查询,公司主要客户其他供应商亦存在采用寄售模式进行销售的情况,采用寄售模式符合行业惯例。

对于“发行人是否存在通过主动选择寄售模式刺激销售的情况”的问题,满坤科技表示,格力电器、台达电子、大华股份和德赛西威等VMI客户为了降低存货管理风险、减少存货资金占用,均要求大部分供应商采用寄售模式,采用寄售模式系行业惯例。采用寄售模式进行销售,对于满坤科技的客户更为有利,通常情况下,采用寄售模式进行销售均由其客户主动要求。

2018-2020年度、2021年1-6月,格力电器和德赛西威均采用VMI模式合作;大华股份2019年6月之后全部改为VMI模式合作,根据科翔股份招股说明书披露,科翔股份2019年4月开始与大华股份采用VMI模式合作,与大华股份切换与满坤科技合作模式时间大致相当;台达电子下属企业Delta Electronics(Thailand)Public Company Limited2020年9月开始要求由非VMI模式改为部分产品VMI模式、部分非VMI模式,但该公司2020年VMI模式销售收入较小,低于100万元。寄售模式下,在客户实际领用寄售存货前,寄售仓的存货所有权仍归属于供应商,因此,寄售模式下的收入确认时点较非寄售模式并未发生实质变化,不会导致收入确认时点提前,从而增加销售收入。

综上,满坤科技表示,公司不存在通过主动选择寄售模式刺激销售的情况。(校对/Andy)