集微网消息,日前市场研究机构Yole发布关于先进封装市场的最新报告,预测2014年-2026年间先进封装市场营收将翻一番。2020年为300亿美元,2026年将达到475亿美元,2014年-2026年CAGR为7.4%。其中预计3D堆叠、ED和Fan-Out的营收CAGR最高,在2020年-2026年间分别达到22%、25%和15%。

Yole表示,2026年整体封装市场规模预计为954亿美元,由于先进封装市场的持续发展势头,在整个封装市场中的份额不断增加,到2026年将达到近50%的比例。

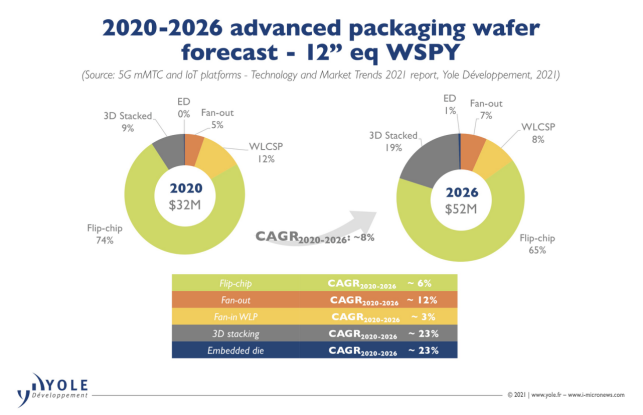

如果以等效300mm晶圆来看,传统封装仍是主导地位,占比接近72%。不过先进封装的晶圆份额不断增加,到2026年将增加到35%,达到5000万片以上。Yole封装团队首席分析师Favier Shoo指出,先进封装晶圆的价值几乎是传统封装的两倍,为制造商带来了高利润率。其中Flip-chip在2020年约占先进封装市场的80%,到2026年仍将继续占据市场的很大一部分(近72%)。此外,3D/2.5D堆叠和Fan-Out将分别增长22%和16%,各种应用的采用率将继续增加。

Fan-In WLP(WLCSP)主要由移动设备引领,2020年至2026年间CAGR为5%。虽然规模很小(2020年接近5100万美元),但嵌入式芯片市场预计未来5年CAGR将达到22%,由电信和基础设施、汽车和移动市场驱动。

在后摩尔时代对芯片性能继续提升的需求推动下,半导体产业链日渐加大先进封装领域的投资力度。

其中,占据70%封测市场的OSAT厂商在大力投资先进封装,以便在利润丰厚的市场提升竞争力。2020年,尽管受到疫情影响,OSAT的资本支出仍然同比增长27%,约为60亿美元。

尽管OSAT厂商仍主导着先进封装市场,然而,在传统封装的高端部分,包括2.5D/3D堆叠、高密度Fan-Out等领域,大型代工厂如台积电,IDM厂商如英特尔和三星等,逐渐开始占据主导地位。这些参与者正在大力投资先进的封装技术,事实上,它们正在推动将封装环节从基板转移到晶圆/硅平台上进行。

例如台积电2020年在先进封装领域的收入约为36亿美元,该公司宣布2021年先进封装业务的资本支出预计达到28亿美元,专门针对SoIC、SoW和InFO变体及CoWoS产品线。英特尔的IDM 2.0战略中也强调了对Foveros、EMIB、Co-EMIB等各种先进封装技术的投资。三星也正积极投资先进封装技术,包括2.5D封装Interposer-Cube4 (I-Cube4)等,以促进其代工业务发展,赶超台积电。

总体而言,封装市场业务范式开始发生转变,这个传统上属于OSAT和IDM的领域,开始涌入来自不同商业模式的玩家,包括代工厂、基板/PCB供应商、EMS/DM等均在进入封装市场。(校对|思坦)