集微网报道,目前在国内市场上,旗舰智能手机搭载的摄像头数量至少在三或四个以上,仅有单个摄像头的手机已经不多。同时,随着3D人脸识别、光学屏下指纹识别向中低端手机渗透,多摄趋势以及全面屏已渐成趋势,而这也将进一步拉动产业链对摄像头模组的需求。

再加上汽车智能化的不断发展,以及高端摄像头在VR/AR、智能家居、无人机等产品上的应用日益成熟,都将为摄像头模组行业带来巨大的潜在市场。

深耕光电摄像模组的湖北三赢兴光电科技股份有限公司(以下简称:三赢兴)便是其中一员,不久前,该公司在深交所主板提交了招股书。据招股书,近三年来,其业绩可谓高速发展,净利润更是由2018年的2016.69万元暴增至2020年的1.32亿元,增幅近7倍!同时,其毛利率由9.45%增至18.80%,也几乎达到2倍的增幅。

不过,业绩的迅猛增长却也无法掩盖其主要产品单价逐年下滑的局面,这不仅与其高歌猛进的毛利率增势相悖,恐怕也令其深陷价格战泥潭。

精密手机摄像头模组爆发:三赢兴三年净利暴增7倍

据招股书,三赢兴专注于光电摄像模组和生物识别模组,业务主要分为三大板块,分别是精密手机摄像头模组、生物识别模组和智能影像产品,应用领域涵盖智能手机、笔记本电脑、生物识别、医疗影像、物联网、智能汽车、智慧交通、多媒体教学、人工智能等。

与vivo、华为、荣耀、传音、中兴、摩托罗拉、TCL、天珑、中诺等手机品牌建立了合作关系,其中智能影像产品和生物识别模组被应用到海康威视、海能达、小米、腾讯、华硕、百度、字节跳动、海信、EMT等国内外品牌产品中。

受益于光学行业景气度的全面提升,全球光学摄像头市场规模也在不断增长。Marketsand Markets预测,2020年全球摄像头模组市场规模达到315亿美元,Yole则预测,2025年全球摄像头模组市场规模将增至570亿美元,复合增长率为10.5%,出货量将增长至89亿颗,复合增长率为8.2%。而手机摄像头以超过八成的市场占比,成为全球摄像头市场的核心增长动力。

伴随着智能手机出货量的稳步增长,以及市场对手机光学创新的期待,三赢兴也取得了亮眼的业绩。2018年至2020年,分别实现营业收入7.73亿元、10.85亿元、12.32亿元,归属于母公司所有者的净利润2016.69万元、3501.31万元、1.32亿元,三年间,其净利润实现近7倍的增幅。

业务上,主营业务收入分别实现7.68亿元、10.81亿元、12.29亿元,年复合增长率约27%,其中超过九成的收入都是由精密手机摄像头模组贡献。随着三赢兴进入vivo、华为等手机厂商的供应商体系,以及精密手机摄像头模组市场需求的爆发,其200万像素的精密手机摄像头模组出货量快速增长,因此该产品销售收入也随之增长,分别为7.22亿元、10.06亿元、11.46亿元,占手机摄像头模组收入的比重分别为8.17%、46.35%、75.25%。

精密指纹识别模组的销售收入则较为稳定,分别为4219.03万元、5023.01万元和5005.59万元,2020年还出现了下滑;智能影像产品收入的增幅较大,分别是336.22万元、2523.93万元和3334.94万元,不过该产品在其总营收的占比较小,不足3%。

产品单价下跌,毛利率为何逆势增长?

从毛利率来看,三赢兴主营业务毛利率逐年提高,分别为9.45%、14.00%和18.80%,波动主要受精密手机摄像头模组业务毛利率变动影响。

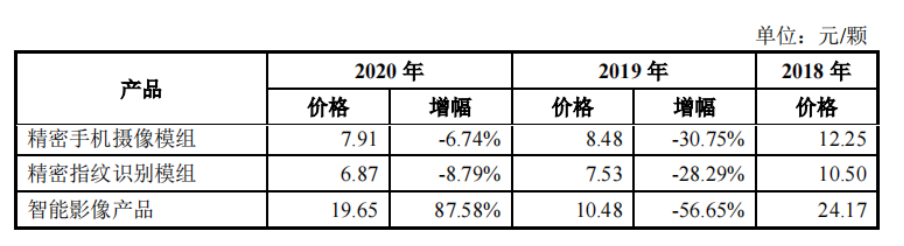

令人不解的是,尽管总营收和毛利率在不断提升,但其三大主营业务的平均销售价格却呈逐年大幅下滑趋势。分别来看,2018年至2020年,营收占比高达九成的精密手机摄像模组销售均价分别为12.25元/颗、8.48元/颗、7.91元/颗;精密指纹识别模组销售均价则是10.50元/颗、7.53元/颗、6.87元/颗;仅智能影像产品单价在2020年同比增长87.58%,但2019年单价仍同比下滑56.65%。

据其表示,产品具有定制化特征,同类产品的型号较多,报告期内由于销售产品结构变化导致产品均价变动较大。

结合毛利率的变动,在精密手机摄像头模组均价同比降幅达30.75%和6.74%时,该产品的毛利率却仍由2018年的9.62%显著提高至2019年的13.76%,以及2020年的18.72%;指纹识别模组同比降幅为28.29%、8.79%,但该产品同期毛利率同样由10.20%增长至20.93%,再到22.39%。可见,三赢兴主营业务毛利率与产品均价的走势背道而驰。

一般来说,在产品单价下滑的情况下,企业毛利率也会随之走低。不过,若毛利率逆向升高,主要原因也可能是毛利率更高产品的销售占比提高、原材料采购价格下降,抑或是产品单位成本的下降幅度大于销售单价的下降幅度,都会致使毛利率有所提升。

查阅招股书发现,近三年间,三赢兴业务中毛利率最高的是指纹识别模组,最高超过20%,不过该业务的收入占比始终不足6%,未见提高。同时,其主要原材料的平均采购价格均呈下滑或不变的趋势,最大降幅达到31.26%,并未有价格上涨的情况。

此外,在成本上,精密手机摄像头模组的单位成本分别为11.07元/颗、7.32元/颗、6.43元/颗,同比降幅分别为33.88%、12.16%;毛利率较高的精密指纹识别模组的单位成本分别为9.43元/颗、5.96元/颗、5.33元/颗,同比降幅分别为36.80%、10.57%,单位成本降幅均略高于同期单位收入的下降幅度。

通过上述推断,造成三赢兴产品单价下滑、毛利率却逆势上涨的原因之一,是产品单位成本的降幅大于销售单价的降幅。不过,就营收占比超过九成的精密手机摄像头模组而言,其单位成本和单价的降幅差异并不明显,似乎并不足以带动毛利率达到当前的增长水平。

除毛利率之外,产品单价也是产品市场竞争力的体现,不过以三赢兴逐年大幅下滑的销售单价来看,降价促销似乎成为其抢占市场份额、提高产品销量和营业收入的有效手段,而这或许也从侧面说明其已深深陷入价格战泥潭。(校对/Jack)