集微网报道,今年3月,英特尔宣布了IDM 2.0战略,期盼重拾芯片制造领域的往日荣光。台积电、格芯等晶圆代工大厂也不甘示弱,近期正在欧美日等地区酝酿新的建厂计划。海外大厂雷厉风行,大陆芯片制造商们也势头正猛。根据IC Insights最新数据,截至去年年底,中国大陆晶圆产能占据了全球份额的15.3%。

芯片制造端的疯狂扩张势必会带来半导体设备市场的井喷式增长。对此,部分晶圆厂已经开始对未来的设备采购产生焦虑。今年4月,韩国媒体报道称,为了确保在未来井喷的半导体设备市场中能获得平稳供应,三星多位高管曾前往美国、荷兰等地拜访主要设备供应商。

在可以预见的设备市场爆发中,中国大陆本土半导体设备厂商有望迎来前所未有的发展机遇。一位本土晶圆代工大厂高管告诉集微网:“除了晶圆代工厂商,存储器厂商也准备大幅扩产,半导体设备市场即将出现空前的供需差距。在此情况下,加之本土晶圆厂对供应链安全的考量,国产设备将拥有更广阔的舞台,也将承担更大的责任。”

目前,我国半导体设备在全球范围的市占率虽然依旧偏低,但近年来一直处于高速增长状态。据广发证券报告指出,预计国内半导体设备行业在2021年-2023年之间,每年市场占比的增速预计为25%-30%。

细分领域市场巨大,国产突围需逐个击破

众所周知,半导体设备主要包括光刻机、刻蚀设备、薄膜设备、涂胶显影设备、清洗设备、CMP设备、热处理设备、去胶设备、测试设备等。本土厂商若需要填补设备领域空白,不仅要不断完善半导体设备供应体系,同时也需要各司其职,针对每个细分领域逐个击破。可以说,每一类半导体设备都蕴藏着巨大的市场机遇。

以清洗设备为例,由于其直接影响芯片制造的成品率,所以为了保证品质和高可靠性,硅片制造、晶圆制造、封装三大环节中均需要用到清洗设备,大约占所有芯片制造工序步骤的30%以上,是贯穿半导体产业链的重要环节。

根据Gartner数据统计,2018年全球半导体清洗设备市场规模为34.17亿美元,随后的2019年降低至31.72亿美元,主要是由于全球半导体景气度下行,所以导致了市场规模有所下降。不过2020上半年虽然深受疫情影响,但是下半年经济复苏,下游需求旺盛,清洗设备市场规模重回增长正轨,全年达到33.41亿美元,距2018年仅一步之遥。

从目前来看,全球半导体市场景气度持续高涨。Gartner预计,全球半导体清洗设备市场将呈逐年增长的趋势,2022年全球半导体清洗设备行业将达到43.24亿美元。

不过,全球半导体清洗设备市场目前仍由日本厂商占据着主导地位。2020年,全球清洗设备前五名分别为:迪恩士(Screen)、东京电子(TEL)、韩国SEMES、泛林半导体、盛美半导体。值得注意的是,唯一跻身前五名的本土厂商盛美半导体,近年来在清洗设备领域进步明显,在短短一年时间内,其市占率就从2019年的3.8%提升到了5.2%。另外,北方华创也紧随其后,以0.2%的市占率排在全球第六。

据行业人士透露,国产清洗设备目前在国内市场的市占率已经达到了20%以上。其中,盛美半导体占据了国内清洗设备市场80%以上的份额,是目前份额最大、产品最全的清洗设备厂商,具备绝对的龙头地位。2020年,盛美半导体清洗设备方面的营收为8.16亿元,占其总收入的81.02%。

显而易见,盛美半导体在清洗设备领域的突破为其快速成长奠定了基础。延展到其他细分类别亦是如此,只要本土厂商能在每一个各自所处的赛道实现突破,国产设备将成为我国晶圆制造领域的顶梁柱,甚至在世界舞台上大放异彩。

道阻且长,用差异化路线提速

不过,由于集成电路产业的复杂性,设备领域实现突破并非易事。同样以清洗设备为例,在半导体硅片的制造过程中,需要将硅片抛光、清洗,保证其表面的平整度、粗糙度及颗粒去除干净,从而可以提高在后续工艺中的良品率。而在后续的晶圆制造的各个关键环节也都需要引入清洗,以去除晶圆沾染的化学杂质及颗粒,减小缺陷率。最后在封装阶段,则需要根据封装工艺进行TSV清洗、UBM/RDL清洗等。

清洗工艺的技术是影响芯片成品率、品质以及可靠性最重要的因素之一。如果清洗的精度不够,残留的杂质将会导致芯片电学失效,在芯片的生产中,80%的电学失效都是由沾污带来的缺陷所引起,所以半导体清洗工艺对芯片的良率至关重要,也是清洗设备企业立足的根本,竟争优势的所在。

尤其是随着芯片制造工艺的持续演进,对清洗设备的要求也更高。集微咨询高级分析师陈跃楠指出,当工艺尺寸达到14nm之后,存储技术将会达到尺寸缩小的极限,通过增加立体层数,解决平面上难以微缩的工艺问题,堆叠层数也从32层、64层向128层发展;存储技术从2D向3D转变,清洗晶圆表面的基础上,还需在无损情况下清洗硅片结构(深孔及沟槽)内部的污染物,对清洗设备提出了更高的技术要求,清洗设备单台价值量不断提升。

由于国外清洗设备巨头处于垄断地位,国内清洗设备厂商正采用差异化路线进行追赶。随着国内芯片产线的加速建设和产能爬坡,国内清洗设备厂商通过自主创新的核心技术,以及本土化核心技术团队响应速率优势追赶,并以盛美半导体为代表,取得了非常好的效果,实现了清洗设备在先进工艺上的广泛应用。

据了解,国内厂商方面,盛美半导体的产品与技术具备较强竞争力,其自主研发的核心技术有:用于平面清洗的单片兆声波清洗技术SAPS、用于3D结构清洗的单片兆声波清洗技术TEBO、单片槽式组合清洗技术Tahoe、电镀技术ECP、无应力抛光技术SFP和立式炉管技术等,其中清洗技术可覆盖80%以上清洗工艺,是12寸线清洗设备国产化的主导者,不仅在国内清洗技术中遥遥领先,而且被国际客户重复采购用于DRAM等制造工艺。盛美半导体的镀铜设备也进入国内3家主流芯片制造商、5家先进封装厂商、1家三代半导体芯片制造商。同时,盛美半导体也在拓宽湿法设备的覆盖,其首台用于量产的边缘刻蚀产品将于2021年第三季度交付给一家中国的逻辑器件制造商。此外,盛美半导体也从湿法设备跨入干法设备领域,立式炉管设备进入国内两家主流芯片制造商。

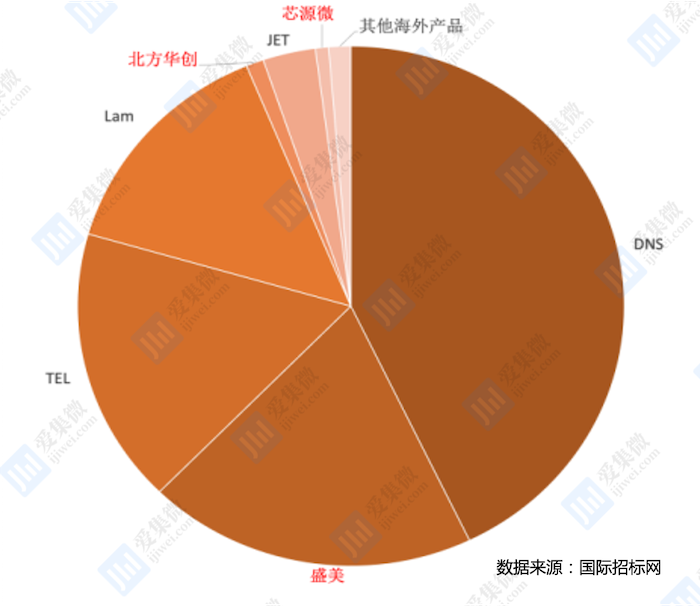

单点突破的成效初显,但我国整体的半导体设备自给率仍然偏低。根据中国国际招标网数据显示,目前国内长江存储、华虹无锡、晶合集成、上海华力四条主要的12寸晶圆产线的整体国产化率不足15%,按照中标数量来看,迪恩士(Screen)、盛美半导体、东京电子(TEL)、泛林半导体、北方华创分别占据前五。此外,从具体的设备类型来看,去胶设备的国产化率最高,接近70%;CMP、刻蚀、清洗等设备的国产化率均超过20%;PVD设备的整体国产化率则超过了15%;然而CVD、离子注入、量测、光刻等设备的国产率目前尚不足5%。

国产设备发展之路道阻且长,在可以预见的全球半导体设备市场爆发来临之前,本土厂商需要提速“自转”,将自身在细分领域已取得的进步大幅延伸。而在更长远的历史进程中,本土厂商需要携手围绕“中国芯,中国造”这一宏伟目标“公转”,查漏补缺,使得我国芯片制造能力趋于完整、追逐强大。

(校对/落日)