1.LCD供需格局已出现反转 液晶电视面板价格7月开始下跌?

2.松下今年将退出液晶面板产业 对8.5代线设备进行投标拍卖

3.富满电子:LED驱动芯片产能越来越缺 所有大厂要付全额保证金才能保证供货量

1.LCD供需格局已出现反转 液晶电视面板价格7月开始下跌?

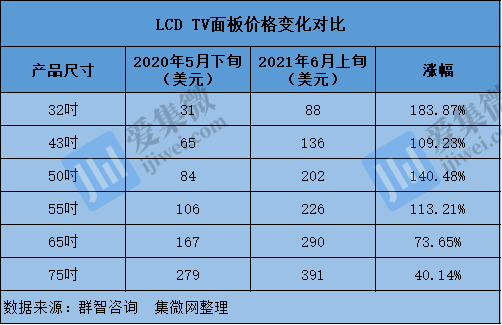

集微网消息 2020年6月以来,在终端市场强劲的带动下,LCD TV面板价格持续上涨,到目前为主已连续13个月上涨,迎来了近十年最长的涨价周期。其中,部分主流中小尺寸面板价格已实现翻倍增长,而大尺寸面板价格也迎来较大的涨幅。

不过,随着上游原材料供应紧张逐渐缓解,面板厂商在持续提升其产能,加之电视终端零售价较高抑制市场需求。业内人士认为,大尺寸LCD的供需反转已经开始,从7月起,液晶电视的面板价格在部分尺寸上可能出现下降。

高价抑制需求,面板价格止涨回稳

众所周知,疫情带动“宅经济”发展,电视、笔电等消费电子需求大增,尤其是北美市场,在政府实施经济刺激计划之后,该地区季度电视销售额在2021年第一季度达到其历史最高水平。据TrendForce数据显示,北美地区的电视销量增长助推全球电视出货量在今年Q1达到4996万台,同比增长11.5%。

终端市场需求强劲,也带动上游 LCD TV面板价格持续上涨。自去年6月开始,LCD TV面板价格迎来了时间最长、涨幅最大的上涨周期。其中,55吋及以下尺寸面板价格实现翻倍增长,而65吋、75吋面板价格也迎来较大的涨幅。

行业周知,面板作为电视的核心部件面板,其在电视的生产成本占比超过50%,随着面板价格持续上涨,电视终端品牌为了缓解成本压力,也随之调涨电视价格。

从去年以来,电视行业已经迎来了两波涨价潮。2020年9月,多家电视品牌陆续宣布涨价,2021年4月,又迎来第二轮价格上涨,涉及到的品牌包括TCL、创维、海信、小米、三星、索尼等国内外的主流厂商。

一位零售店工作人员表示,“由于上游原材料价格上涨,电视价格也跟着疯涨。很多原本1000~2000元的电视,目前已经上涨到近3000元,让很多消费者直接断了买电视的念头。”

业界人士分析称,小尺寸液晶电视由于市场需求逐渐降低,已经缺乏上涨动力。大尺寸电视虽然市场需求强烈,但经过持续涨价,商品价格已超过消费者心理预期,同样很难再继续上涨。

而当前电视价格处于高位,已经抑制市场需求,导致终端产品销量出现下滑。市场调研公司NPD数据显示,美国4月电视销量比去年同期少24%,5月份美国电视销量相较于去年同期仍出现大幅度下滑。

而国内电视销量更是一季度便开始下降。据奥维云网数据显示,国内第一季度彩色电视销售量为990万台,相比去年同期下滑0.6%,相比2019年同期下滑20.5%。去年第一季度由于受疫情影响,电视机的销量出现严重下滑,而今年仍出现持续下降,可见电视价格较高对市场需求有明显的抑制。

CINNO Research对集微网表示,“TV面板价格经过一年暴涨,价格已经很高,压制了下游需求,下半年终端需求看低,面板涨价恐难维持很长时间。”

事实上,小尺寸LCD TV面板价格已经止涨回稳,而大尺寸价格虽然维持上涨趋势,但涨幅已经有所收窄。据群智咨询数据显示,随着海外需求降温,6月上旬,32吋、43吋LCD TV面板价格已经和5月份持平,而50吋及以上的产品价格涨幅也逐渐收窄。

供需反转开始,价格或于7月份开始下跌

除了电视价格较高抑制需求之外,随着美国等国家疫苗接种逐渐普及,民众开始转往旅游或在封锁期间受限制的娱乐活动,对电视的需求正在放缓。DSCC预估,2021年第二季美国电视出货量可能与2019年大致相同,比2020年同期减少24%。

尽管终端销售市场有所下滑,但面板厂商仍在持续提升其产能。由于疫情导致在2020年的推迟,国内多家8.6代和10.5代工厂在2021年、2022年将加速提升产能。而韩国面板厂商也继续推迟关闭LCD面板产线。业内人士对集微网直言,“厂商需警惕电视面板供过于求之后,其价格或许会出现大幅度下滑的状况。”

中国电子视像行业协会副秘书长董敏表示,“从面板供应来看,在过去一年中,IC、玻璃基板、偏光片等上游材料缺货是一个瓶颈,而进入第二季度之后,上述材料供应紧张状况正在逐步缓解。随着上游材料供应有所改善,以及新增面板产能的开出,电视面板的供给会逐渐增加。”

“从需求端来看,全球部分国家补贴政策正在发生一些变化,未来更多的补贴转向刺激经济,增加就业。按照以往的经验,这种政策的调整就会对消费电子需求产生一定的影响;另一方面,印度等国家疫情恶化,影响发展中国家经济发展,导致民众购买力下降。从这两个角度来看,下半年的TV面板需求可能没有想象中那么好。另外,终端整机品牌出现重复下单或者过量下单的情况,而随着市场需求下降,终端厂商必定会降低库存,并减少订单的状况。”董敏表示。

群智咨询研究总监张虹表示,“电视终端零售价格的上涨以及疫苗普及之后对消费习惯带来改变,对短期市场需求有明显的抑制影响。这样反馈到面板备货会有一定的滞后性,所以整体上来看三季度面板需求依然会维持相对的强劲,到了四季度需求端来自于终端回落的影响将会更加凸显。”

由于观察到美国电视需求放缓、印度疫情恶化影响各种消费,三星电子计划将2021年电视销售量下调超过10%。加之LCD TV面板价格涨幅于6月开始放缓等种种迹象后,DSCC认为,大尺寸LCD的供需逆转已经开始,从7月起,液晶电视的面板价格在部分尺寸上可能出现下滑。

对于供需反转,集微网咨询资深分析师李雷广表示,“尽管目前液晶面板产能在逐步提升,但行业不会出现大规模的产能过剩的情况。针对终端市场需求的变化,面板厂商会通过稼动率来控制产能以之应对。”

CINNO Research也向集微网指出,“一部分面板厂已开始有计划控制供给,稳定价格,TV面板价格暂时不会出现明显下滑。不过若需求降低幅度超过预期,则价格下行风险将加剧。”(校对/Lee)

2.松下今年将退出液晶面板产业 对8.5代线设备进行投标拍卖

集微网消息 近日,松下液晶显示器株式会社(PLD)决定将于2021年内退出液晶面板业务,并对其姬路8.5代工厂的生产设备将进行投标拍卖。包括大约1000台设备器械在内,标的物数量多达9000件。其中也包含半导体、液晶制造工艺之外也可使用的计量仪器等。

值得提及的是,此次竞拍标的中增加了G8.5的TFT前段工程设备,包括配套的彩色滤光片(Color Filter)生产设备、中小型面板组装设备、模组封装设备、还包括分析/评测设备,以及无尘室等一些通用性设备。

据了解,PLD姬路工场的G8.5生产线有着每月4~5万片大板产能,一开始开始投入电视用液晶屏的生产,不过自2016年开始转向医疗用高端液晶屏的生产。

此前,松下准备将旗下中低端电视委外交由中国的第三大电视制造商TCL生产,以降低该业务的成本。同时还考虑合并或缩减日本和海外的厂房,本会计年度印度、越南厂将停止生产电视。

作为日本制造业的核心品牌,松下曾与索尼、东芝、夏普等百年企业并列,成为显示行业的领军者。但随着产业的不断升级,大尺寸面板、超高清成为主流,OLED、MicroLED等新技术正在中韩市场快速崛起。而松下在显示领域动作仍然较慢,产品还是以LCD为主,目前LCD的竞争已经十分激烈,利润空间越来越小,这让松下在这一市场环境中倍感压力。

此次宣布彻底退出液晶显示行业,也是继2016年宣布停产液晶电视之后的又一次“大撤离”,而撤离的原因,据松下官方说法称是“基于竞争激烈加上大环境变化”、“曾打算投入新产品开发,但最终认为继续实行有很大困难”。

日本显示企业退出液晶显示行业,或因为中国在面板的投资拉动下,新型显示产业规模不断攀升,已成为全球显示产业的重要力量。可以说,在规模上,日本已经被中国、韩国强势压制,丧失了优势。新技术研发上,日本也并没有掌握下一代的技术,例如Micro LED、OLED等。日本显示行业已经全面的落后,失去了未来,退出是自然选择。

尽管日企逐渐退出中游面板领域,但在上游显示材料领域仍处于绝对主导地位。2019年日韩贸易摩擦的起因,就因为日本对韩国加强出口管制了OLED面板制造所需的三种重要材料。根据韩国贸易协会的数据,日本生产了全球90%的氟化聚酰亚胺、光刻胶以及70%的氟化氢。

据此前日经一篇《解剖华为P30Pro》的报道称,“总数1631个零件中,有869个来自日本,占比53%。”某种意义上来说,日本人从芯片和屏幕制造领域明面上是“败退”了,但暗地里却做起了上游环节的“隐形冠军”。

上游不给材料,中游制造就无米下锅,被“卡脖子”的韩国人一度极度悲观。而日本能卡韩国面板显示产业的“脖子”,同样也能卡中国显示产业的“脖子”。中国科学院院士欧阳钟灿曾指出,“OLED包括发光材料、柔性PI膜、蒸镀设备、光学胶在内的关键材料设备目前基本都依赖进口,中国的OLED显示产业目前还是大而不强”。

所以,我国面板产业要实现“大而强”的目前,仍需要加强上游材料、设备的布局。(校对/Lee)

3.富满电子:LED驱动芯片产能越来越缺 所有大厂要付全额保证金才能保证供货量

集微网消息 近日,富满电子在接受机构调研时表示,目前二季度来看还不错,缺货越来越严重,能够拿到产能的公司,业绩就越来越好。公司12寸已经开始量产,随着12寸产能不断释放,每个季度的业绩会不断创新高,利润也会不断创新高。目前几条主线,mini和micro led、快充、电源都属于在创新高的阶段,5G开关和tuner产品营业额也在逐渐增加,第三 季、第四季会不断往上升。

富满电子预计12寸产能明年可以达到3000-5000片,大概明年第二季度整体产能能够翻一倍。该公司称,“我们和晶圆厂有签协议,已经给了明后年产能的保证金,对方有保证每个月给多少产能。”

其进一步称,晶圆厂在不断涨价,7月1日又有几家在通知涨价,今明年的订单都是满的,有的2023年都不接单了,持续到明年都属于缺货状态, 我们也会相应调价。

在LED应用方面,富满电子表示,现在LED是大缺货,所有的大厂要付全额的保证金+签协议才能保证产能,后面可能会改成预付半年的货款等方式拿产能,后面LED的产能会越来越缺,不然这些大厂不会愿意预付半年的保证金来保证供货量。

在5G射频芯片进展方面,5G开关和tuner已经全部 work完毕,市场90%的低端芯片已经全部完成,现在是在加紧给终端客户验证,每个月会快速增长。这条线的产能不受限,晶圆厂保证公司的产能。

在快充方面,苹果 11、12 用的是20W,富满电子预测下一代是30W,真的出来后对行业是一种革命,30W会全面缺货,因为国内做30W的ACDC不多,相关友商主要做20W。另外,富满电子称其65W ACDC已经十几家在验证了,荣耀应该也要导进去了,马上准备导小米,剩下的做充电器,包括贝斯、傲基都导入进出了,很快可以接满所有订单。PD已经导入这些大厂,ACDC只用跟着导入,不会花很多精力。

关于封测产能,富满电子称,封测厂合肥暂时不会动,封测产能以坪山为主,而且坪山产能是现有产能的3-4倍,随着wafer产能增加,封测也在逐步扩产,在主要设备厂的力保下,下单两个月设备就会到了。不同的封装模具早就开好在等了,封测产能不是问题。(校对/Lee)