芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

近日,总部设在英国的市场分析机构Omdia日前汇总了日本半导体企业的最新信息。数据显示,虽然日本半导体总体营销规模占全球总量的9%,但排名前十的企业销售额同比增5%多一点,这个速度已经远远落后SIA所公布的今年第一季度全球半导体的增速:2021年第一季度半导体市场规模为1231亿美元,同比增长17.8%,超过了2018年第三季度创下的 1227 亿美元新高。

如果抛开排名前十的日本半导体企业,从第11名开始,排名之后的半导体企业居然同比下降了20%左右。整体来看,日本半导体整体衰退的势头并没有被有效抑制住。

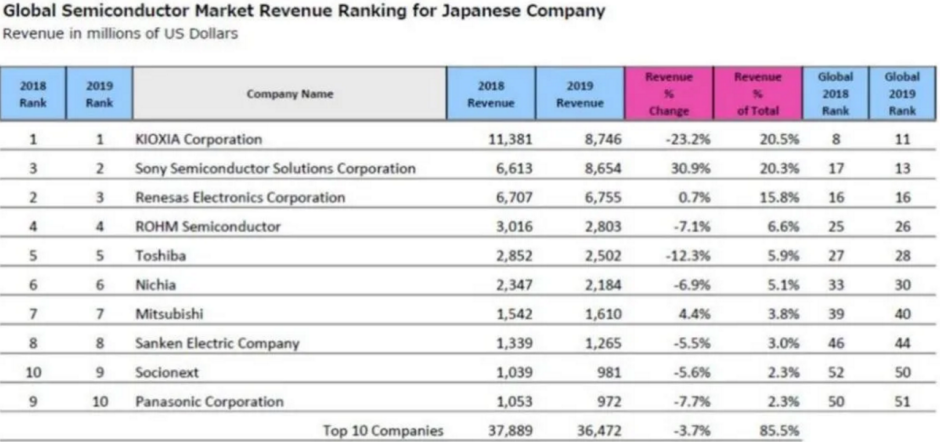

受惠于NAND全球价格的不断上涨,从营收角度看,排名第一的依然是铠侠,该公司的增速也是最高的,达到了23%,而且几乎占了日本半导体营收总量的四分之一。

年销售额超过60亿美元的还有索尼和瑞萨。我们如果再把这个排名放到更广阔视角去看,就会发现,无论从市占率还是从销售额的角度看,世界排名前十的半导体公司已经没有日本企业的身影。上周,知名半导体分析机构IC Insights提供了一份历史性的数据,1993年,全球排名前十的半导体企业,日本公司过半,而现在日本排名最高的铠侠目前全球排名第11。

而且从市场占有率的角度看,日本半导体也从90年代初占全球的49%跌至目前的6%,基本和欧洲持平,如下图:

有关30年多年来日本半导体产业发展曲线呈下滑态势的原因,国内不少资深分析师和专家已经着墨甚多,比如从美国与东亚产业大局势的流变和分工入手,尤其会提到韩国半导体的崛起对日本的威胁等。

国内“影响因子”比较高的解释方法,会把日本半导体产业整体衰弱的端倪上溯到上世纪80年代末——就在三星借势韩国《半导体工业综合发展计划》,于1989年量产4MB动态随机存储器,欲与东芝成齐头并进之时,1990年,美国、日本、联邦德国、法国和英国政府联合制定了干预外汇市场的协议,对日本这样一个以出口为导向的产业产生了相当大的影响。而且动态存储器技术通用之后,日本原有的技术研发优势被韩国的规模经济下的价格优势所取代。

日韩产业的起落与大分流,其内在的规律和“垂直分工”与“逆周期投资”(主要以三星为代表)等因素深度相关,日本企业在与中国台湾、韩国的动态存储产品竞争已经毫无优势,进而试图更换赛道,将产品重心转向了系统级芯片市场。但某些日本本土分析师反思的视角,某种程度上可以提供多元解释面貌。

DRAM的成败

2020年6月,日本钻石周刊(Diamond Weekly)发表了野口悠纪雄(Yukio Noguch)的一篇题为《日本半导体产业衰落的根本原因是什么》的文章,在日本业界引起了不小的反响。

1980年代,日本的半导体产业一度位居世界第一,约占世界总销售额的一半。背后的一个重要原因是,从1970年代开始,为大型计算机而生的动态随机存取存储器(DRAM)蓬勃发展。

但是后来形势发生了剧变。DRAM的应用场景迅速“小型化”,即越来越多地应用于PC,相对于大型计算机,它对DRAM的性能要求较低,市场价格也要低的多。崛起的三星电子通过规模化经营在DRAM领域抢滩登陆,紧接着英特尔引领了CPU的又一轮革新,日本制造商未能及时应对这种变化,在90年代这个全球半导体风起云涌的大变革时代逐渐落伍了。

2003年4月,日立和三菱电机成立了瑞萨科技公司。2010年4月,NEC电子与瑞萨科技合并后形成了今天的“瑞萨电子”。但是在几年后,受到某些不可抗力的自然灾害等因素的影响,该公司的业绩没有朝着原有规划和沿着理想中的状态前进,成立时的近五万名员工现在只剩下两万左右。

此外,主打闪存的东芝子公司TMC(东芝存储公司)也被纳入以美国投资基金为主导的日美韩联盟。

1980年代后半叶,日本公司占全球IC市场的50%以上,1990年稍微降低到了49%,但是到2017年,日本公司的份额已降至7%。对此,野口悠纪雄提到了90年代的日韩半导体“暗战”,三星用三四倍的薪水从日本挖资深工程师,但在他看来,技术外流和人才的间断性流失不是日本半导体衰落的主要原因,因为DRAM看起来不是需要太高技术含量的半导体产品,理论上讲,新兴的半导体国家在短时间内也可以跨进门槛进行产业布局,但日本后来依然不敌一些后入局者,这种现象同样发生在LCD领域。

按照野口悠纪雄分析,日本半导体市场份额过去20多年来下滑严重,重要原因之一是没有在高精尖领域持续发力,比如电脑CPU。在他看来,CPU是半导体硬件和软件集成的最佳应用之地,类似的情况也出现在智能相机领域,虽然日本相机厂商在从胶卷到数码产品的过渡中踩准了点,但却错过了智能手机的相机硬软件集成的机会,换言之,日本相机技术未能带动起智能手机的研发和销售。

除了在信息领域缺少创新能力之外,野口悠纪雄还重点提到了日本大学的科研未能跟上半导体产业发展的步伐,无论从科研论文数量还是全球排名,跟着半导体产业的节奏一同在下滑。野口悠纪雄上述的论断可以说是重要的一家之言。

政府决策与标准制定

此外,日本经济学会连合理事、亚洲经济学会名誉会长大西胜明也撰文对日本半导体行业的症状做了诊断,他指出日本半导体厂从60年代初起步是从美国技术部门的专利授权开始的,1962年,东京电气(NEC)取得了仙童半导体的重要专利许可。1964年之后,日本半导体制造商批量生产的突破口就是存储类器件,1968年,日本半导体器件的国产总数量就已经超过了进口的量,这是日本半导体国产化替代的第一波高潮。

日本经济产业省

1976年,日本通产省(MITI,后改制为经济产业省)为超大规模集成电路(VLSI)制定了一整套政策为赶超美国保驾护航,斥资350亿日元的VLSI发展协会应运而生,到70年代末,日本在存储器方面已经初步领先了美国。1986年,NEC成为全球半导体细分类产品市场份额最高的公司,日本的IC销售额总量也超过了美国,初步具有了整合全球存储市场的能力。

迫于压力,美国不得不组建了半导体制造技术联盟(SEMATECH),以政府补贴的方式对抗日本咄咄逼人的态势。

大西胜明暗示,真正打开日本半导体落后之门的是90年代中后期的深度全球化,即世界半导体开始进入到Fabless+Foundry模式,一批美国先锋芯片设计公司选择了制造业外包,不但释放了东亚和东南亚地区人口红利和低成本优势,而且在逻辑芯片领域专心设计研发。1993年,英特尔反超NEC成为全球份额最大的半导体公司,同时占据了MCU市场的70%。

1997年,NITETSU Semiconductor停止了64 MDRAM(动态随机存取)的研发。日本许多主要的半导体生产商如NEC、日立、东芝等开始重组并购。1999年,NEC和日立成立了尔必达(Elpida Memory Corp Ltd)。

1993年,日本出口IC产品的总金额依然可以超过进口金额,但是纵观整个在电子工业中,进口的总量却超过了出口的总量。从90年代中期开始,英特尔就建立了自己难以攻破的MPU研发堡垒,日本企业虽然保持了很高的研发/营收占比,但新产品的全球标准制定方面逐渐失去了话语权,逐渐退缩到了某几个细分领域之中,而且细分领域的深度和广度都出现了停滞——20世纪90年代中后期,三星的“双向型数据通选方案”得到美国半导体标准化委员会的认可,日本的集成电路企业原有生产线需要按新标准设计,从此让位于后进的韩国和中国台湾的企业。原有在DRAM方面的成本降低被韩国企业甩开了一个身位,所以大批日本半导体企业不得不首先废除了终身雇佣制,效仿丰田采用准时生产方式(Just In Time简称JIT)或者keiretsu联营模式。

余论 日本半导体的“伪协同”

不少日本分析师都提到了日本半导体90年代中期之后政府主导的协同计划,但这些协同计划的背后没有纳入到深层次的东亚半导体融合和深度全球化的宏观参与,只是醉心于之前超大规模集成电路计划的成功,“超尖端电子技术开发计划”、新一代半导体研究计划“飞鸟计划”、“未来计划”、“系统级芯片基础技术开发计划”等,虽然在不同程度上推动了日本的集成电路关键基础技术开发、生产和测试工艺技术的发展,但在诸多立项之下,超大规模的电子集团如三菱、索尼并未真正实现技术研发的协同效应,而且在技术迭代更新的关键时刻被韩国和中国台湾地区的同行企业分割包围。我们有理由推断,此症结在过去、现在并且也将在未来继续困扰日本半导体行业。

(校对/holly)