集微网消息 近年来,随着5G商用快速推进,苹果、华为等知名手机厂商纷纷步入5G手机领域,智能手机迎来新一轮的换机潮,同时,国内外科技企业的加入引领了可穿戴设备兴起的浪潮,市场需求迅速增长。而上述产业的快速发展也为工业自动化设备行业带来增长机遇。

随着工业自动化设备市场需求迅速增长,相关企业也加速了上市进程。据笔者查询发现,以自动化测试设备为主的深圳市智立方自动化设备股份有限公司(以下简称:智立方)于创业板上市申请已获得深交所受理。

从经营业绩来看,在苹果公司、歌尔股份、立讯精密等客户订单释放下,智立方近几年的净利润呈几何式增长,但同时其对大客户的依赖也愈发严重,导致其存在议价能力弱、应收账款/存货双高等问题。

苹果及指定厂商销售占比曾超8成

资料显示,智立方是一家专注于工业自动化设备研产销的高新技术企业,其核心业务为自动化测试设备及自动化组装设备业务,主要应用于消费电子、电子烟、工业电子、汽车电子、半导体等领域客户产品的光学、电学、力学等功能测试环节等。

目前,智立方已与多家国际知名企业保持长期稳定的合作,其中包括苹果公司、歌尔股份、鸿海集团、立讯精密、致伸科技等全球知名电子产品智能制造商。随着各大厂商订单需求释放,智立方的业绩也扶摇直上。

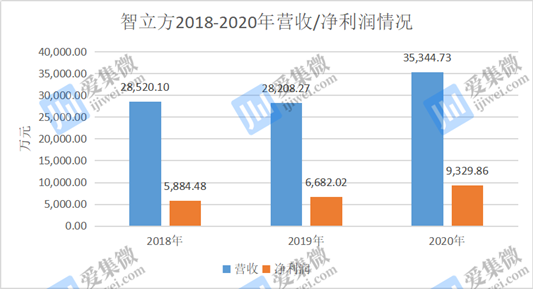

2018-2020年,智立方实现营业收入分别为2.85亿元、2.82亿元、3.53亿元,尽管营收出现一定的波动,但其对应的净利润却出现高速增长,从2018年5884.48万元增长至2019年的6682.02万元,再到2020年进一步增长至9329.86万元。

近年来,智立方的净利润虽呈几何式增长,但其对于大客户的依赖也愈发严重。

招股书显示,2018-2020年,智立方对前五大客户的销售金额分别为2.59亿元、2.45亿元、3.16亿元,占比分别为90.71%、86.86%、89.49%,均超过85%,可见其营业收入几乎来自于前五大客户。

其中,智立方营业收入更是依赖其第一大客户苹果公司及其产业链公司。2018-2020年,智立方对苹果公司直接销售收入分别为2.16亿元、0.93亿元、1.23亿元,占当期营业收入的比例分别为75.58%、32.94%、34.93%。

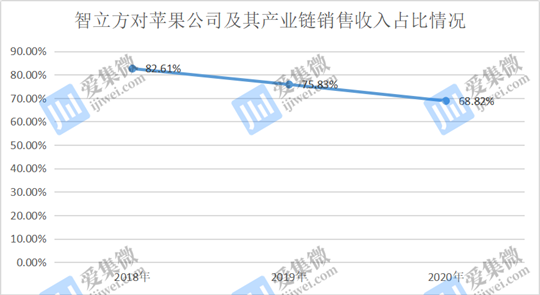

尽管智立方对苹果公司直接销售收入占比有所下降,但是苹果公司通过指定电子产品智能制造商与智立方签订订单的情况,报告期内智立方对苹果公司及其指定电子产品智能制造商销售收入占当期营业收入的比例分别为82.61%、75.83%、68.82%,由此可见,智立方的经营业绩严重依赖于苹果公司及其产业链。

那么,收入依赖于大客户,会否成为IPO审核的风险?在著名经济学家宋清辉看来,对大客户依赖并非IPO的实质性障碍,却是一个重要的审核风险,IPO公司的可持续经营、持续盈利能力以及独立性会很大程度上受到大客户影响。

高速成长难掩发展隐忧

正如前文所述,尽管智立方业绩增速明显,但一旦大客户发生较大的变故,或是公司经营人员发生大的变动造成客户资源流失,那么这将对公司业绩产生极为不利的影响。大客户依赖随时都可能成为公司成长道路上的一颗定时炸弹。

业内人士分析称,“大客户依赖症或许不算是一种病,但绝对算得上是一种隐疾,这种隐疾不发作则已,一旦发作,后果就会非常严重。”

上述分析人士的担忧显然是有其根据的,大客户依赖症发作,导致公司业绩大幅下滑,在创业板IPO中并非没有先例,智立方同行竞争对手利和兴便是其中的典型案例。2017-2019年,利和兴实现营收分别为2.54亿元,4.08亿元、5.58亿元,其中对华为直接/间接销售收入分别为2.16亿元、2.99亿元、4.75亿元,占当期营收比例的85.04%、73.28%、85.13%。

不过,随着美国商务部出台了针对华为公司的管制新规,导致华为减少对利和兴产品的采购需求,而该公司的整体销售收入也出现下降。2020年1-9月,利和兴对华为直接/间接销售收入为1.64亿元,而其整体营收也仅为2.99亿元,占比为54.85%,可见,随着华为订单量的减少,利和兴的营收也出现大幅度下滑。

而这一点在智立方“身上”也有所体现,苹果公司作为智立方的第一大客户,其对智立方的直接采购金额从2018年的2.16亿元减少至2019年的0.93亿元,导致智立方2019年营收出现下滑。可以预见的是,随着苹果公司采购金额进一步降低,智立方的营业收入必然会受到较大的冲击。

同时,苹果公司占比较高也会在一定程度上影响智立方的议价能力。智立方也称,公司销售给第一大境外客户的设备以光学识别测试设备为主,设备订单受定价策略和原材料外采成本较高等因素影响,毛利率相对较低。

除客户集中之外,应收账款及存货增长也是智立方面临的一大难题。

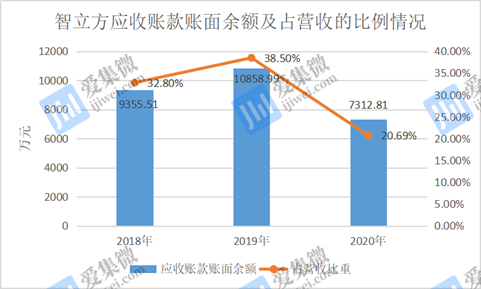

2018-2020年末,智立方应收账款账面余额分别为9355.51万元、10858.99万元和7312.81万元,占当期营业收入的比重分别为32.8%、38.5%和20.69%。同时,其坏账准备余额分别为516.33万元、582.71万元和366.16万元,计提比例分别为5.52%、5.37%和5.01%

而在存货规模方面,其存货余额也从2018年2266.33万元增长至2019年的2842.65万元,到2020年再进一步增长至5261.29万元,存货规模呈现上升趋势。同时,报告期内,其存货周转率分别为6.87、5.14、4.27,呈现逐年下降趋势,存货周转率能力大大减弱。

智立方也坦承,随着公司业务的持续发展,应收账款及存货规模随之增加,导致营运资金占用规模增大,从而给公司带来一定的营运资金压力和经营风险。

整体来看,智立方对苹果公司及其供应链销售占比超过60%,一旦这家大客户出现“变节”, 智立方的盈利必定会受到较大的影响。同时,客户集中度较高也导致其应收账款账面价值一直处于高位,加之存货余额呈现大幅增加的态势,且存货周转率逐年下降,隐藏着较大的经营风险。(校对/Lee)