集微网消息,汽车电子作为汽车产业中最为重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,市场规模近年来呈迅猛发展态势。

据中国产业信息和长城证券研究所数据显示,2017年以来,全球和我国的汽车电子产值增幅较大,其中2018年全球和中国汽车电子市场规模分别为15,833亿元和6,073亿元,预计2022年分别可达21,399亿元和9,783亿元,年均复合增长率分别为7.82%和12.66%,中国增速高于全球。

随着国家对汽车电子产业的大力扶持,远峰科技股份有限公司等专注于车载电子核心技术研发的国内车载电子企业不断突破国际厂商技术壁垒,成为汽车电子本土化的先锋。

近日,远峰科技股份有限公司(简称“远峰科技”)正式递交招股书拟科创板上市募资6.8亿元,用于智能网联座舱系统研发及产业化项目、智能驾驶研发中心建设项目、补充流动资金。透过招股书,笔者发现,报告期内该公司拳头产品价格每年降价10%左右,这究竟是为何?

拳头产品年降价10%左右

远峰科技主要从事智能汽车电子产品的研发、设计、制造和销售,同时提供车联网相关的技术开发服务;主要产品及服务涵盖了智能驾驶辅助产品、智能座舱产品、智能互联产品以及车联网技术开发服务等,具体产品主要有流媒体后视镜、车载多媒体主机、车载多媒体显示屏、T-BOX及智能手环钥匙等。

目前远峰科技是传统燃油汽车厂上汽通用、长城汽车、广汽三菱、广汽丰田、东风本田、一汽马自达和新能源汽车厂威马汽车、理想汽车等多家大型知名汽车厂商的战略合作伙伴。

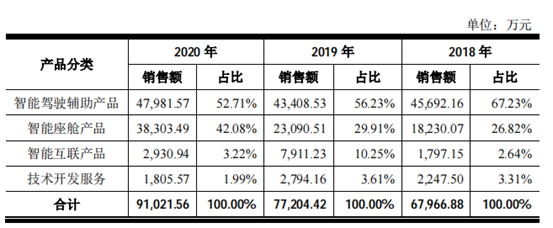

2018年-2019年,远峰科技主营业务收入按产品类型划分,营收构成情况如下:

从上表可知,报告期内,远峰科技的盈利主要来源于为客户提供专业的智能汽车电子产品和车联网相关的技术开发服务。其中,智能驾驶辅助产品占比超一半,该产品销量从2018年的18.7万套增长至2020年的35.65万套,处于持持增长状态。

依次计算得出,智能驾驶辅助产品2018年-2020年的单价分别为26717.17元/台、2371.21元/台和2116.72元/台,以每年10%左右的跌幅在下降。

报告期内,远峰科技主营业务毛利率分别为27.42%、22.85%和23.64%,整体呈下降态势。其中营收占比过半的智能驾驶辅助产品毛利率降幅更大,2018年该类产品的毛利率仍有28.54%,而2020年则下降到了22.19%。

对逐年调低原有产品的销售单价,远峰科技解释为,客户对产品有年降要求。这不禁让人好奇,一家宣称自己的科技创新能力、技术优势和行业地位得到行业认可的公司,为何会遵循客户的“年降要求”,还是每年10%左右的降幅。

依赖大客户,第一大客户销售占比近8成

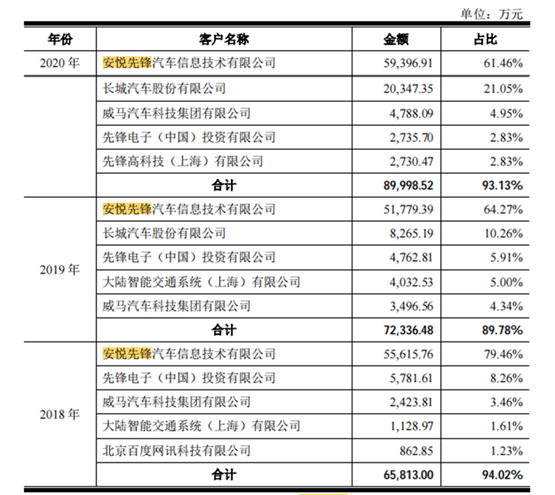

从客户构成来看,远峰科技主要客户为汽车整车制造商及其一级供应商。据了解,汽车制造企业一般需要经过严格的程序选择供应商,且通常情况下与供应商保持较为稳定的合作关系,该模式有助于保持远峰科技业务及客户的稳定性。

由上表可知,报告期内远峰科技前五大客户变动较小,其中2019年新增客户为长城汽车股份有限公司;2020年新增客户为先锋高科(东风本田的一级供应商)。

值得关注的是,报告期内,远峰科技前五大客户的销售收入占营业收入的比例分别为94.02%、89.78%和93.13%,其中对安悦先锋的销售额占营业收入的比重分别为79.46%、64.27%和61.46%。这在同行业可比上市公司中,几乎鲜少有之。

对第一大客户超高依赖背后,远峰科技可以说毫无议价能力,这或是其智能驾驶辅助产品执行客户的10%“年降要求”原因。

天眼查显示,安悦先锋汽车信息技术有限公司主营业务是研究、开发智能交通信息软件及硬件(包括多媒体、导航、汽车信息系统),研究开发成果的技术转让,并提供相关的技术咨询和技术服务,销售自产产品。值得一提的是,该公司是上汽通用的一级供应商。

优质的汽车整车制造商在选择供应商时有严格的审核标准、长期的评价过程,要求供应商具有较强的技术服务能力、完善的业务管理体系和质量控制体系以及充足的加工制造能力。

因此,如果未来主要客户减少订单或其生产经营发生重大不利变化,同时远峰科技在开拓新客户的进度迟缓,将对远峰科技业务造成冲击。

应收账款高企,坏账损失上千万元

高度依赖前几大客户,对远峰科技的不利影响还体现在应收账款、存货等方面。“因为大家都很‘熟’,所以他们拖一下欠款,或者会让多备点货。”有行业人士指出。

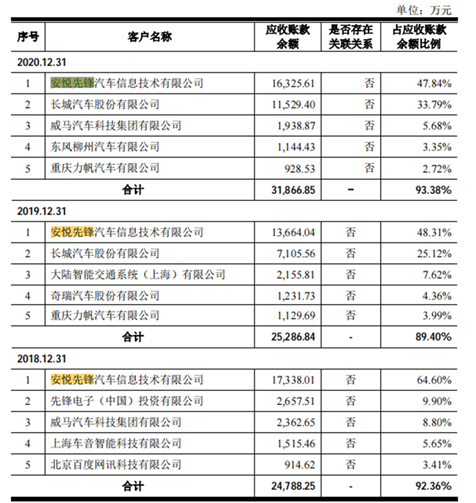

从应收账款来看,报告期内,远峰科技应收账款余额在随着营业收入增长而增加。作为远峰科技第一大客户,安悦先锋的应收账款也位列第一。

截至2020年末,远峰科技应收账款账面价值3.15亿元,占总资产38.75%。其中,仅对安悦先锋的应收账款就已达1.63亿元,占比总应收账款五成左右。

虽然远峰科技对此解释,一年以内的应收账款账面价值占比99.81%,但招股书披露,远峰科技2019年应收账款坏账损失达962.44万元,2020年坏账损失则为106.56万元,近两年坏账损失合计超一千万元。

远峰科技表示,“公司下游客户主要包括上汽通用、长城汽车、威马汽车等国内知名整车厂,其资金实力较强,与公司形成长期的合作关系,应收账款、应收票据和存货减值的风险较低。”

对于应收欠款、应收票据和存货减值等问题,远峰科技却是以“将通过公开发行股票、申请中长期贷款等方式降低短期财务杠杆、优化债务结构和改善经营活动现金流,以降低公司的流动性风险。”的方式来解决。

如果未来远峰科技不能对应收账款进行有效管理,或者因客户出现信用风险、支付困难、产品不被消费者接受或其他原因导致现金流紧张,将会使远峰科技面临坏账损失的风险,并对其资金周转和利润水平产生一定的不利影响。

整体来看,由于对大客户的超高依赖,远峰科技的拳头产品也得遵循客户的年降要求,每年降价10%左右;此外,还要面对大客户带来的欠款、存货等方面的减值损失风险。由于汽车产业链对供应商的高要求和长周期,远峰科技未来如果不能开发新客户或提升小客户的比重,上述问题仍将无解。(校对/Arden)