集微网报道,据集微网观察,近一年实施定增的电子行业企业中,最新收盘价跌破增发价幅度较大的个股,主要包括中石科技、东山精密、北京君正、飞荣达等,上述个股较发行价的跌幅都超出30%,尤以飞荣达的折价幅度最高,跌幅近40%。

据了解,飞荣达增发价为42.01元/股,而自2020年2月起其股价就开始一路下跌,由2020年2月28日的最高价40.96元跌至2021年2月26日最低价15.47元,跌幅达到了62.23%。

但从近年来的总体表现看,直到2020年上半年其业绩都在稳步增长,不过2020年第三季度成为了转折点,营收增速几乎停滞,净利润更是几近腰斩。对此,业内人士指出,2020年前期股价与业绩表现的不匹配,应该是飞荣达与华为绑定太过深入有关,随着华为手机销量的下降,二级市场的信心也日益消弭。

此外,或许是为了账面“风光”,飞荣达于2019年起接连并购了多家公司,故令2020年的收入依旧如常增长。不过,再亮眼的财报也无法抵消市场变动产生的负面影响,若未能尽快获取新客户,不仅其业绩增长未知,股价走势恐怕仍不容乐观。

华为助力,飞荣达七年业绩增长超六倍

据悉,飞荣达成立于1993年,于2017年1月26日在深交所创业板上市。主要从事电磁屏蔽材料及器件、导热材料及器件、基站天线及相关器件、防护功能器件的研产销与设计。近年来,其业务从电子辅料产品生产,到电磁屏蔽及导热产品应用开发阶段,又由自主研发生产电磁屏蔽材料,到现在的电磁屏蔽及导热应用解决方案提供商。

目前,其通信类客户包括华为、中兴、诺基亚、爱立信、虹信通信等。网络通信类客户包括微软、思科、Facebook及google等。终端类客户包括华为、三星、小米、微软及联想等。汽车类客户包括广汽、北汽、中车、一汽奔腾、一汽红旗、东风日产、宁德时代、深圳威迈斯、国轩及孚能等。其它类客户包括古瑞瓦特、伯恩光学、阳光电源等。

从客户来看,结合其在互动平台的回复称,“华为收入约占公司总收入的20%。”因此可以猜测,华为便是其第一大客户。2013年至2019年,其向第一大客户的销售金额为0.81亿元、1.20亿元、1.78亿元、2.00亿元、1.97亿元、3.12亿元、7.12亿元,营收占比分别为17.74%、19.90%、27.62%、23.69%、19.02%、23.54%、27.22%,占比逐年攀升,且2019年对华为的销售收入超过上年的两倍,正符合该年度其营收和净利润的翻倍增长。

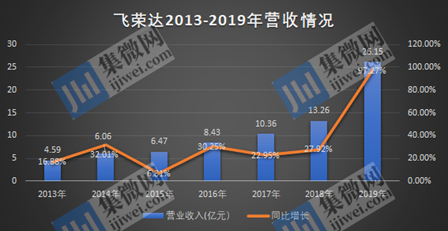

由于智能手机终端相关需求旺盛,以及主要客户手机出货量的增长,2013年至2019年,飞荣达的业绩持续稳定增长,营业收入由4.59亿元增长到26.15亿元,增长了近6倍,增幅范围在6.81%-97%之间。

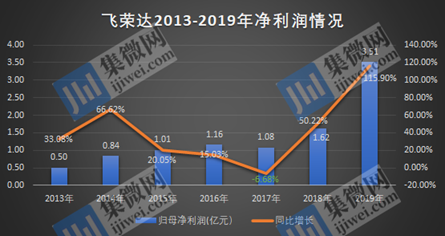

相应净利润由2013年的0.50亿元增长至2019年的3.51亿元,也增长了7倍,同比最大增幅达115.90%。不过2017年增速出现下滑,其解释系年初手机终端项目新产品开发较多,部分新项目开发推迟量产,项目开发及管理成本上升等因素所致。

同时可以发现,其业绩增速最大的年份是2019年,营收和净利几乎都实现了翻倍增长。该年度,伴随着5G大规模部署的到来,其基站天线及相关器件的收入同比暴增了515%,且手机新客户导入和大客户份额增加。加之陆续完成了多家企业的收购,并纳入合并报表范围,都对当期业绩起到积极作用。

近几年,其通过外延并购和子公司投资,持续强化通信基站、终端电子、新能源汽车的电磁屏蔽及散热导热布局。具体来看,2018年以来,通过收购博纬通信,完善了天线设计研发及测试能力,并拓展在通信天线领域的业务,打通天线上下游产业链;通过收购润星泰,完善天线端产品配套,加强半固态压铸技术布局,完成新型基站散热整体解决方案整体布局;收购昆山品岱、江苏中迪,可与其导热材料业务形成协同效应,有效降低成本,形成从上游材料到下游模组的产业链布局,并购后的协同效应日益凸显。

2020年Q3手机收入下滑四成,净利润更几近腰斩

2020年5月,在非公开发行股票上市公告书中,飞荣达指出,此次非公开发行股票的数量为1666.27万股,发行价格为42.01元/股。并拟募资7亿元投建5G通信器件产业化项目及补充流动资金。项目实施后,将主要生产5G天线罩、天线振子及用于交换机、路由器等通信设备的高性能结构件等产品。

不过,截至2021年3月31日,其股价为16.23元,远低于增发价,且股价自2020年2月起就开始一路下跌。然而,与股价走势相反的是,从2020年各期财报来看,飞荣达的业绩依旧向好,营收持续增长,最大增幅更高达60%以上。不过,2020年第三季度成为了转折点,其营收增速几乎停滞,净利润更是几近腰斩,实现营收7.68亿元,同比增长0.41%;归母净利润5275.24万元,同比下降49.06%。

此外,2020年前三季度,其实现营收22.41亿元,同比增长33.80%;归属于上市公司股东的净利润为2.23亿元,同比下降13.88%。

据其表示,2020年上半年业绩的增长,主要是2019年通过产业链整合,合并广东博纬通信、昆山品岱、珠海润星泰和江苏中迪带来的收入增长及业务规模扩大所致。

不过第三季度,其手机领域业务由于主要客户H公司芯片受限,致使其在手机领域的营业收入较上年同比下滑41%左右。对此,飞荣达称正积极开拓新客户,第三季度已进入多个品牌手机厂的供应商认证阶段,并已给多个项目提供手机VC、热管和无线充相关样品,进入客户产品测试阶段。

然而,对于手机厂商、尤其是大型品牌厂商而言,对供应商的过程需要经过长时间的考察和审核、认证标准较高、认证条件严格、产品试验周期较长、认证成本较高,并非短期内可以实现。

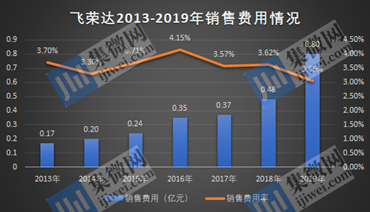

另一方面,从销售费用率来看,尽管销售金额在逐年增长,不过涨幅极为有限,由2013年的0.17亿元升至2019年的0.80亿元,仅增长了0.63亿元。销售费用率的表现则更为直观,七年来几乎都在3.5%上下,仅2016年超过4%。收入增长而销售费用率却止步不前,也从侧面反映出,深度绑定华为等大客户的飞荣达,对新客户的开拓仍需加强。

至此,在华为销量下滑、经营情况波动的情形下,飞荣达的业绩之所以“看上去”并未受到太大波及并产生明显下滑,主要是靠对企业并购所带来的收入增长所致。不过,华为的影响已经在第三季度有所显现,不仅令其净利润同比大幅下滑49%,更令其手机业务的营收同比下跌超四成。伴随华为订单持续缩减,若未能找到新客户及时“替补”,飞荣达未来的业绩能否继续增长,股价又能否止跌回升?(校对/Jack)