集微网消息 众所周知,商汤科技、旷视科技、云从科技以及依图科技在业界被称为“AI四小龙”,其中旷视科技、云从科技以及依图科技都已启动科创板上市,且已经提交了IPO招股书。

从目前已经提交IPO招股书的“AI”公司来看,亏损似乎已经成为常态,包括已经在科创板完成上市的寒武纪。旷视科技也不例外,从2017-2020年前三季度,该公司累计未弥补亏损高达142亿元。

在巨额亏损的背后,其应收账款与存货账面价值也在快速增长,存货账面价值占营收比例极高;更为严重的是,据笔者查询其招股书得知,在2019-2020年前三季度,其营收却远远低于采购金额!

旷视科技巨亏142亿元:归责于研究创新及市场开拓?

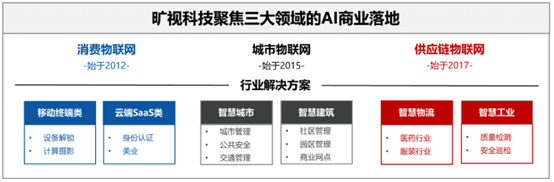

据介绍,旷视科技是一家聚焦物联网场景的世界级人工智能公司。凭借业界顶尖的人工智能基础研究与工程实践能力,公司以物联网作为人工智能技术落地的载体,通过构建完整的 AIoT 产品体系,面向消费物联网、城市物联网、供应链物联网三大核心场景提供经验证的行业解决方案,实现人工智能的商业化落地。

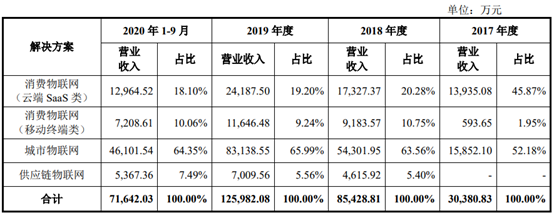

旷视科技主营业务收入按产品应用领域主要分为消费物联网解决方案、城市物联网解决方案和供应链物联网解决方案,其中消费物联网解决方案又分为云端SaaS类和移动终端类两个具体方向。

报告期内,公司归属于母公司所有者的净亏损分别为77,474.45万元、280,010.70万元、663,913.40万元及284,583.47万元,扣除非经常性损益后归属于母公司所有者的净亏损分别为24,240.70万元、56,500.59万元、124,909.50万元及103,877.18万元。截至2020年9月末,公司累计未弥补亏损为1,425,038.70万元。

从各大业务板块来看,报告期内,旷视科技各项业务均处于快速增长过程中,其中城市物联网解决方案业务发展增速较快,从2017年度的15,852.10万元增长至2019年度的83,138.55万元,相应收入占比从52.18%提升至65.99%,是旷视科技目前主要的收入来源。

反观消费物联网业务,消费物联网解决方案主要包含云端开放平台服务与移动终端的软件授权服务,报告期内该业务占比较大,但增速低于城市物联网解决方案业务,相应收入占比呈下降趋势,从2017年度47.82%下降至2019年的28.44%。

而对于公司出现严重亏损的情况,据旷视科技解释道:

公司上市时尚未盈利及存在未弥补亏损,主要原因是优先股以公允价值计量导致的账面亏损,以及公司正处于发展期,投入大量资源用于研究创新及市场开拓。报告期内,扣除优先股公允价值变动(不含优先股相关的衍生金融工具)损失后的归属于母公司所有者的净亏损分别为19,989.71万元、53,226.79万元、126,219.46万元及91,478.48万元。

上述数据也证明,即便是抛开优先股以公允价值计量导致的账面亏损,旷视科技依然存在巨额的亏损。此外,据笔者查询得知,其营收金额竟然比采购金额还低,且已经持续近两年,并且公司的营收增速也不敌应收账款增速。

巨亏背后:应收账款/存货剧增,营收远不及采购额

通常而言,一家企业的采购会根据市场以及企业自身销售情况展开,当然,也不排除由于供应链紧缺而提前备货的情况;但就正常情况下而言,企业每年的营收金额,应该都会远远高于采购金额,尤其在智能硬件领域更是如此。

但笔者查询旷视科技IPO招股书时发现,其过去一年多的采购金额却远远高于企业当年的销售额,这也进一步导致了其存货巨高!与此同时,随着其营收的增长,其应收账款的增速同样也奇高!

首先来看看应收账款,2017年末至2020年9月末,公司的应收账款账面价值分别为14,197.11万元、59,574.12万元、83,131.67万元及76,477.48万元,应收账款持续增长。2020年9月末应收账款账面价值占流动资产的比重达到15.53%。

2017年到2018年,公司的营收同比增长184.66%,2018年到2019年同比增长47.42%,而2017年到2018年,其应收账款同比增长则达到了321.98%,这也就是说,其应收账款的增速是营收增速的1.7倍!

再来看看存货情况,旷视科技的存货主要由原材料及在产品、库存商品和发出商品构成,报告内呈现逐年增长趋势。2017年末至2020年9月末,公司存货账面价值分别为3,068.06万元、20,757.52万元、56,024.09万元及79,417.37万元。

对此,据旷视科技解释:截至2020年9月末,原材料及在产品为46,840.98万元,库存商品为28,781.29万元,主要系公司业务规模持续扩大,因履约未完成项目增加,以及受行业供货特点限制公司战略性增加采购所致。

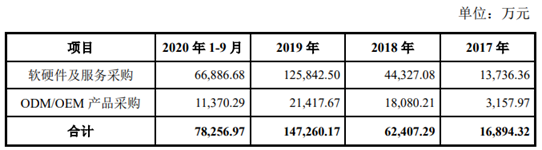

2017年末至2020年9月末,其营收分别为3.03亿元、8.54亿元、12.59亿元、7.16亿元,而其相对应期间内采购成本分别为1.68亿元、6.24亿元、14.72亿元、7.82亿元,可以看出,在2017-2018年,其营收要高于采购金额。

但2019年到2020年前三季度长达近两年时间内,其采购金额却远远高于营收。这也就是说,该期间内,其存在产品严重滞销的情况;而存货占营收比例分别为44.48%、110.89%,可以看到明显高速增长!

简单说来,旷视科技巨亏的背后,不仅仅只是优先股以公允价值计量以及研发和开拓市场所导致,从其采购金额与同期实际营收对比也可以看出,公司产品存在严重滞销的情况,在长达近两年的时间内,其持续存在这样的问题,着实让人费解!(校对/Wenbiao)