芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

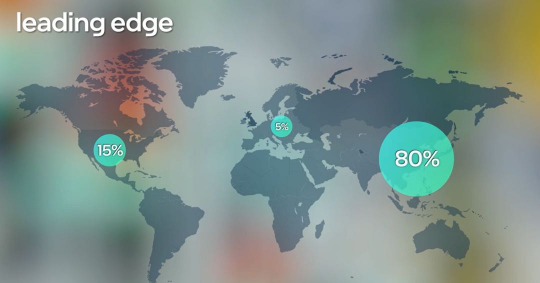

(如今80%的芯片制造产能集中在亚洲。图片来源:网络)

集微网报道,一股半导体产业“自主潮”正在全球狂热。

欧盟、美国、中国、韩国、日本在内的大国纷纷祭出大招。3月初,欧盟颁布新政,希望全球五分之一的先进半导体能够在欧洲生产;上周,美国芯片业龙头英特尔(Intel)刚刚宣布了其雄“芯”勃勃的200亿美元芯片厂投资计划,而在此之前,美国政府更是力邀台积电在亚利桑那州建厂,目标是一条12英寸、5nm制程的生产线,总投资约为120亿美元。日本同样在寻求“收复在全球半导体竞赛中的失地”,其三大半导体供应商——佳能、东京威力科创以及半导体设备商Screen Semiconductor Solutions正计划联手开发先进芯片技术。

疫情的突袭、地缘政治的影响以及去年末开始蔓延全球的缺芯潮让全球各国产业界都开始重新审视供应链平衡和安全问题。“自主可控”几乎成为殊途同归的一大选项。但对于过去几十年来早已形成高度细分的全球化水平分工的半导体产业链而言,仅仅强调“自主化”或许远远不够。而与此同时,全球半导体产业链也已经开启一轮新的重塑,其影响必将不会微乎其微。

比起“自主化”,更应强调“本地化”

默克中国总裁兼电子科技中国区董事总经理安高博(Allan Gabor)在今年SEMICON China期间对集微网指出,本地化合作一直是默克在全球各地强调推行的市场战略,“10年前,默克从中国显示产业崛起的前夜初期就开始进入中国市场,跟中国显示面板企业一起成长,在半导体领域很可能会复制显示面板业的模式,所以从现在开始,就要跟中国本地的半导体公司去贴得很近。”

这家总部位于德国的科技公司,近年来在中国的电子材料领域加速投资,总额已高达9.4亿元人民币。去年进博会期间,默克正式宣布将在中国投资建设其最新、产品覆盖最广的综合性电子科技中心,进一步战略性布局电子材料领域和投资中国市场,尤其关注半导体材料。据悉,该中心预计将于2022年上半年建成并投入使用,投资金额为1,800万欧元(约1.4亿人民币)。

在全球范围内,如今的默克电子科技业务可谓一家“公司背后的公司”。而在中国市场,默克与众多显示面板企业长期保持着稳固而紧密的合作关系,通过本地化研发与应用开发,生产供应着液晶、光刻胶和有机发光二极管(OLED)等材料;同时为全国100多家芯片厂商长期供应着150余种各类电子材料产品,覆盖晶圆加工工艺的每一个环节。

另一家德国电子材料解决方案供应商贺利氏电子也持有类似的观点。

“这次疫情进一步凸显全面本土化供应链战略的重要性,”在今年的SEMICON China 2021展会期间,贺利氏董事会成员施蒂茨(Frank Stietz)博士对集微网指出。在他看来,“在本地,为本地(Local for Local)”的供应链战略的价值日益凸显,他进一步强调,这并不仅仅体现在制造生产的本地化,还包括创新和应用端也要实现本地化。

他举例,在去年疫情全球爆发之前,公司当时正在进行一项针对5G应用的相关新材料技术的研发项目,中国市场将是主要应用市场之一。而这一新产品项目需要贺利氏的研发团队和客户的团队保持密切沟通合作共同推进,但疫情一时间给跨国沟通带来障碍,“好在我们从2019年起就在上海建立起一支研发团队,也正得益于此,该项目仍能继续推进。”

对于加深供应链的本土化上,贺利氏电子很早就开始了探索。尤其在中国市场——这一贺利氏电子全球最重要的市场,其全球销售收入的约40%来自于此。因而贺利氏电子很早就开始在中国建立本地的生产基地以及创新研发中心。比如公司最典型的产品之一键合线,一种半导体封装领域不可或缺的核心材料,用来连接引脚和硅片、传达电信号,按材质分主要有键合金线、键合银线,其生产基地就位于山东招远,目前已是贺利氏全球最大的半导体键合丝生产基地,也是中国最大的半导体键合丝生产企业,这是贺利氏与山东鲁鑫贵金属及招远市国有资产经营有限公司于1995年共同成立的合资公司,经过20多年的发展,其键合线在国内的市占率已超过50%。

这个意义上,对于中国的本土半导体企业而言,同样不应仅仅局限于强调“国产替代”。“对半导体产业而言,谁都不可能一家通吃。”华海清科总经理张国铭在SEMICON China期间的一场圆桌论坛中指出。他认为,在一定程度上,当前中国半导体产业链的“安全”问题是由于非市场因素引起的“不安全”,但从供需关系的角度,不存在这个问题。因此,要真正实现供应链的安全、可控,首先还是要呼吁半导体产业链坚持国家化,其次,是本地化,创造一个内资外资企业同等的市场机会,同时做好专利保护体系,让全球最好的产业链都到中国来落地,产业的发展也会加速。因为如果合作伙伴都在国外,同样非常影响国内产业的发展速度。最后才是国产化。他甚至指出,“即使所有的零部件产业链都在国内本地化了,也不意味着供应链就是安全的。”因而,张国铭强调,国内企业必须要有一部分企业能够走向国际,“未来整个产业链高度融合,今天这种非市场因素应该就会减少。因此国内企业一定要立足于本地发展、走向国际,才能真正实现产业链的安全。”

全球产业链新一轮重塑开启

全球半导体和电子产业链早就是一种“牵一发动全身”的紧密关系。而去年疫情爆发以后引发了半导体市场的短缺,对需求的预计不足导致供应跟不上。很多国内外的厂商供应链体系都发生了变化,也面临着交期、产能不足的问题。

这让全球产业链都关注到,过去近二十年来全球半导体产业链的日趋两极分化的隐患。先进的半导体产业,行业的一端,竞争激烈,创新不断。AMD、英伟达和英特尔等全球收入最高的芯片制造商的既有设计正面临新设计的挑战。它们的大客户亚马逊和谷歌等网络巨头正在酝酿自己的设计。一大波创业公司也加入进来,迫切想要迎合市场需求,开发专为AI、联网或其他专门应用而设计的硬件。在行业的另一端——真正有能力把这些先进芯片制造出来的公司却越来越少。目前世界上只有三家公司能够生产先进处理器:英特尔、台积电和三星。据美国半导体行业协会(Semiconductor Industry Association,SIA)估计,如今全球芯片制造产能的80%集中在亚洲。

《经济学人》杂志在年初的一篇分析半导体产业架构的文章中曾指出,因为要跟上技术进步的制造成本在飞涨,一个合逻辑的结果是到了某个时候可能只剩下一家仍然存活的先进代工厂——十有八九是台积电。(台积电的营业利润自2005年以来基本保持稳定,在那一年有其他15家公司同处于前沿地位。)

但如今,美国正试图逆转这一局面。以财政补贴和潜在的政治风险威胁促使台积电和三星转向,而英特尔上周提出的IDM2.0计划同样也是对美国政府大力发展本土制造业政策的响应。

至此,全球晶圆制造三巨头纷纷宣布百亿美元以上新计划,这意味着半导体晶圆制造业竞争新格局的开始,在10纳米以下工艺竞赛上未来必将迎来更激烈的争夺。有分析指出,这将会导致主流工艺和先进工艺的区别进一步放大,从而主流工艺的供需紧张可能会进一步加剧,而三家先进工艺都推进顺利的话,先进工艺则有可能出现供应过剩。

因而,某种程度上,任何一个国家或地区,或许都不能只是一味强调“国产化”或是“自主化”。

正如盛美半导体设备(上海)股份有限公司董事长王晖所强调的,“从长期来看我们还是要面向全球市场,面向全球竞争的”,尽管与此同时,国内供应链建设必须一步一步迎头赶上,但还是需要开放合作的心态,这其中包括设备和零部件都不能只是供应国内市场。(校对/Jimmy)