集微网消息,在5G商用的带动下,高频高速PCB需求释放,在通讯、消费电子、服务器、汽车电子、工控医疗等多个领域,5G技术带来的行业红利逐步显现。

目前,从生益科技拆分的生益电子股份有限公司(简称“生益电子”)作为5G通信技术的最先受益者,已成为全球少数有能力提供5G高端通信板产品的企业之一,在量产实力和客户的加持下,生益电子正加速冲击科创板。

据了解,生益电子凭借华为、中兴、IBM、浪潮信息、烽火通信、诺基亚等国内外厂商,在5G PCB领域具备较强的竞争实力,近年来,其主营业务快速增长、毛利率大幅提升、5G PCB量产实力较强等已然成为其叩开科创板大门的“敲门砖”,其科创板IPO之路也备受关注。

通信设备板主业收入倍增,毛利率稳步提升

当前,越来越多的上市公司拆分旗下的优质子公司独立上市融资的事件已屡见不鲜,生益电子就是其一。

作为生益科技旗下的控股子公司,生益电子将依托上交所科创板平台独立融资,促进自身印制电路板的研发、生产和销售业务的发展。

无容置疑,自1985年成立以来,生益电子的主要应用领域包括通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板和其他板。在深耕行业数十年后,生益电子在5G技术的带动下,加之华为和中兴等客户的扶持,其主营业务高歌猛进,毛利率也逐年上升,且保持较高的水平。

据招股书披露,2017年-2019年间,生益电子的主营业务收入分别为167,538.75 万元、201,231.68 万元和 304,423.30 万元,同比增长率分别为 20.11%和 51.28%;占公司营业收入比重分 别为 97.90%、97.99%和 98.32%,主营业务表现相当突出。

生益电子表示,因通信设备板、计算机/服务器板销售收入快速增长,同时汽车电子、航空、高铁等领域印制电路板逐步量产,成为近两年主营业务快速增长的基石。

同时,在5G商用的带动下,生益电子的老客户华为、中兴的通信设备板收入大增,较上年分别增长 45,489.18 万元和 6,708.39 万元;同时,华为高度板的需求增加,带动公司网络设备板销售收入较上年增加 21,873.99 万元。

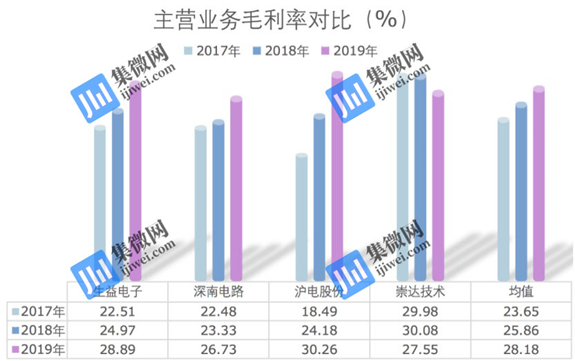

除此之外,在集微网梳理的深南电路、沪电股份、崇达技术等三家同行,以及行业均值来看,生益电子在2017年和2018年的主营业务毛利率表现中等偏上,略低于可比上市公司的平均水平,而2019年已与同行业相当,甚至超越了行业均值。

据招股书披露,生益电子的主营业务毛利率分别为 22.51%、24.97%和 28.89%,较上年分别增加 2.45 个百分点和 3.92 个百分点,呈逐年增长趋势。对此,生益电子表示,通信设备板毛利率逐年上升且销售占比增加,其毛利贡献度逐年增加。报告期内,通信设备板的毛利贡献度分别较上年增加 2.24 个百分点和 5.36 个百分点。

此外,从以上四家PCB厂商的毛利率来看,在产品应用领域、产品种类、主要客户等层面的大同小异,也是导致其毛利率变动的要素。

其中,深南电路的封装基板毛利较高,但电子装联业务拉低了整体毛利率水平;沪电股份的产能利用率不足,在产品结构优化带动下,其毛利率也得改善;而崇达技术依托个性化服务,对下游客户的议价能力较强,也保持了较高的毛利率。

反观生益电子,其通信设备板和网络设备板在华为的带动下,为其主营业务和毛利率作出了不少贡献。但不容忽视的是,在中美贸易摩擦升级和美对华的极限施压的影响下,华为的处境变动对其核心供应商而言,也是环环相扣的。

华为系第一大客户,5G PCB实力突出

背靠华为的生益电子,在2019年迎来了成长高峰期。

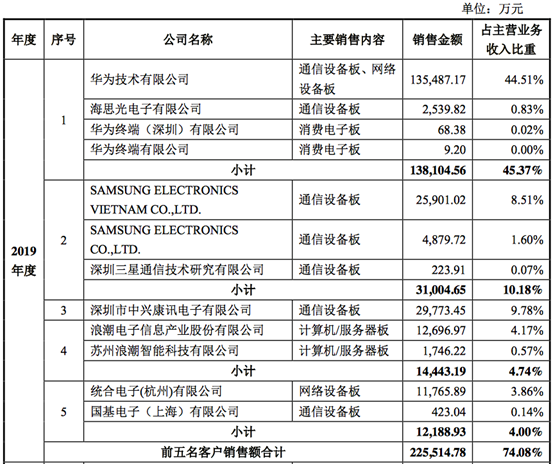

据招股书披露,生益电子的客户包括华为、中兴康讯、IBM、浪潮信息、烽火通信、诺基亚等国内外厂商。其中,2017年-2019年,生益电子对华为的销售金额分别为62174.60万元、64447.54万元和138104.56万元,为公司第一大客户。

生益电子认为,随着中美贸易摩擦的加剧,美国政府已将华为等中国先进制造业的代表企业 列入美国出口管制的“实体清单”中。若美国不断加强对“实体清单”的限制,可能短期内会给华为等企业造成一定的负面影响,通过产业链传导,也可能会给 生益电子的生产经营和盈利能力带来潜在的不利影响。

除核心客户集中风险较高之外,生益电子在专利领域稍显羸弱,但在5G领域也在迎头赶上。

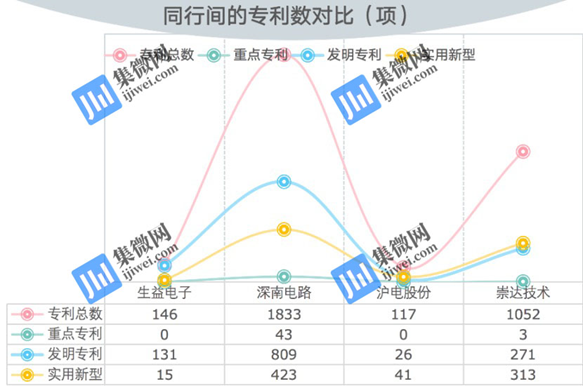

笔者从智慧牙专利数据库查询,梳理了生益电子、深南电路、沪电股份、崇达技术等四家厂商的专利数量。下图可知,在专利总数上,深南电路遥遥领先,崇达技术也以超千项专利远超生益电子和沪电股份。

此外,在重点专利层面,除了深南电路,生益电子和沪电股份还处于空白地带,崇达技术也仅3项,也凸显了其专利实力的相对匮乏。

(注:重点专利是指扩展同族大于5的专利数)

在发明专利层面,生益电子已超沪电股份,但不及崇达技术和深南电路。据业内人士分析,发明专利才是体现一个企业专利研发实力的核心,新型实用型专利作为发明专利的辅助,也具备一定的专利价值体现。

综上来看,从5G角度来看,在生益科技的背书下,生益电子的技术实力无疑是不输同行的。不过,值得关注的是,生益电子作为为数不多的可量产5G高端通信板的厂商,并在“5G多模块异构高频高速PCB关键技术及产业化”、“用于5G基带处理单元的高速大尺寸PCB关键技术及产业化”等项目中已取得一定的研发成果,但是在中美贸易摩擦和美方继续加强对华为限制的影响下,华为背后的产业链也会受到影响,尤其是背靠华为以通信设备板为主营业务的生益电子自然会被波及,生益电子的业绩能否保持稳定增长将存在较大的不确定性。

(校对/Lee)