集微网报道,作为国内首家石墨散热领域主板上市企业,碳元科技凭借着高导热石墨散热材料产品成功进入三星、华为、OPPO、vivo等手机品牌的供应链环节,并成为该等品牌主要的高导热石墨膜供应商之一。同时,在二级市场方面,受益于5G市场需求的爆发,碳元科技的股价也曾一路大涨,从2019年7月的13元/股上涨到2020年2月最高的30元/股,涨幅达114.91%。

然而,随着5G概念遭遇滑铁卢,5G需求并未达到市场预期,其股价走势也日益震荡下行。从2020年2月底至2021年2月低,股价从30多元/股下跌至不足10元/股,总跌幅高达62.43%!

而如果从2017年最高峰来看,当时股价近45元/股来算,跌至最低的10.29元/股,其跌幅也超过了74.82%。

究其背后原因,除了所属散热行业整体的景气度变化之外,也归结于其自身的业绩情况。从碳元科技自身来说,在消费电子行业迭代加速的背景下,其主营的高导热石墨膜产品似乎并未带来突破性收益。近年来其营收增势平平,始终难突破6亿元关口,净利润在连年下滑的趋势下更出现了亏损,毛利率也是一路下滑。再加上2020年7月21日,其被美国商务部列入实体清单,未来业绩的增长性又能否维持?

以高导热石墨膜为主,探寻5G散热等赛道

据悉,碳元科技成立于2010年8月,2017年3月20日在上交所上市。设立以来,深耕于散热材料的开发、制造与销售,其自主研发、生产的散热材料,可应用于智能手机、平板电脑、笔记本电脑等电子产品。

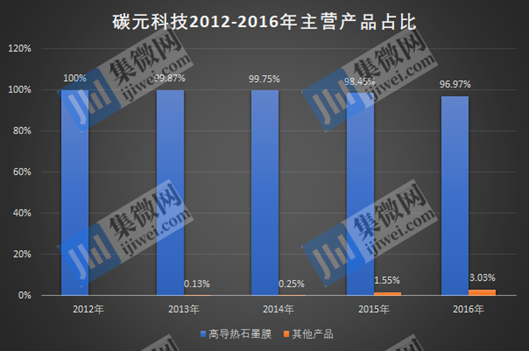

从主营产品的收入占比来看,上市前期(2012年至2016年),其业务类别还较为单一,高导热石墨膜产品的营收占比均在96%以上,是其主导业务。

上市以来,碳元科技在高导热石墨膜产品的基础上,亦不断丰富业务类别。分别来看,2017年,基于高导热石墨膜,其积极开拓新盈利增长点,智能家居领域中的“三恒”系统完工数量较2016年显著增加。

2018年,其又开拓了“五恒”系统业务,并通过投资设立常州碳元热导科技有限公司涉足热管领域;还投资设立了全资子公司碳元光电并增资控股了宏通新材,在手机3D曲面玻璃及陶瓷背板等产品上加大了投入。同年,随着智能手机性能的提升,其产品销售结构也产生一定变化,多层高导热石墨膜产品销售占比高于单层高导热石墨膜产品。

2019年,其全资子公司碳元光电顺利完成生产准备,并与控股孙公司宏通新材和碳元博恩共同在3C产品外观结构件方面完成了产业布局。

在终端产品上,随着5G渗透率的加速,手机结构变化的同时也带来芯片功耗的增加以及局部过热问题,这就对智能手机等消费电子产品的散热方案提出更大需求和更高要求,也给手机散热市场带来更多机遇。而高导热石墨膜以厚度薄、散热效率高、重量轻等特点,得以在消费电子产品中被广泛使用。对于石墨散热材料行业来说,抢占5G风口刻不容缓。

从业务来看,或许是认为高导热石墨膜产品过于单一,因此碳元科技也一直寻求绿色建筑(三恒、五恒系统)、5G散热等其他赛道。为此,其推出了两大类产品组合:高导热石墨膜、超薄热管、超薄均热板的散热组件;以及玻璃面板背板及陶瓷背板的外观结构件。不过,从业绩上来看,5G概念并没有为碳元科技带来更有力的业绩增长。

营收原地踏步,净利润一路下滑

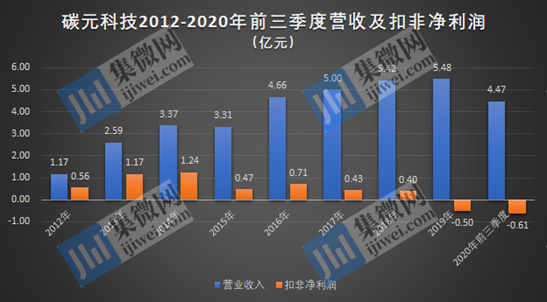

业绩方面,近十年来,碳元科技的营收增长性极弱,这几年间更是几乎陷入了停滞。2012年至2019年,其营收由1.17亿元增长到5.48亿元,仅增长了不足5倍,尤其自2016年起,其营收从4.66亿元起便始终未突破6亿元。2016-2019年这四年间,其营收虽保持上扬态势,但也仅增长了0.82亿元,基本属于原地踏步。

财报显示,尽管2017年其营收实现小幅增长,但主营的高导热石墨膜产品的销量也只较上年同比增长了7.73%,收入也仅有1.76%的增加,反而是新开拓的“三恒”系统的增长率高达400%。

与此同时,其扣非净利润的表现也尚不明朗。在2013年实现204%的同比增长后便开始一路下滑,2015年降幅更是超过50%。这背后的原因,主要是其产品售价的一再下滑,平均售价较上年下降44.02%,再加上折旧摊销增加,对三星相应的订单减少等原因所致。

2017年,其扣非净利润同比下降40.24%,除了受到单层高导热石墨膜毛利率下滑的拖累之外,也因其为保证市占率,采取产品降价的销售策略所致。同时,其扣非净利润在2015年至2018年间维持了几年低迷状态后更出现了亏损。财报显示,其2019年和2020年前三季度的扣非净利润分别亏损0.5亿元和0.61亿元,亏损金额逐年增加。

据其表示,2019年出现亏损,主要是进入玻璃面板背板及陶瓷背板、超薄热管和超薄均热板等业务版块,设立新业务产生了前期投入;同时部分设备更新换代,相应计提了部分减值准备,并对部分存货计提了跌价准备;加之新设备的折旧以及厂房的摊销,都对其当期利润造成一定影响。

价格战策略下:毛利率直线下降

群雄逐鹿的散热市场,令产品价格的下行压力也持续蔓延。随着高导热石墨膜行业从初创期逐渐走向快速发展期,近年来国内相关企业正逐渐开始量产,行业竞争正日益加剧,相关厂商为维持市份额纷纷采取降价方式。同时下游智能手机价格在不断下降,上游手机配件、组件和辅材的利润空间也被相应压缩。这不仅导致高导热石墨膜的整体利润率水平不断下降,也拉低了行业平均毛利率水平。

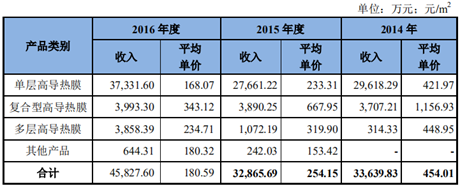

为保证市占率,碳元科技亦采取了主要产品降价的销售策略。2014年至2016年,其产品均价由454.01元/平方米下滑至180.59元/平方米,同比降幅分别为26.16%、44.02%和28.94%。其还强调,“随着竞争加剧,公司产品销售价格有可能进一步下降,将导致经营业绩出现波动或者下滑。”

与此同时,碳元科技产品售价的持续下滑也导致其毛利率走势颓废。2012年至2020年前三季度,其毛利率表现出直线下滑趋势,分别为68.01%、62.42%、56.65%、32.68%、30.32%、24.52%、22.95%、19.46%和13.49%。

据其表示,采取上述价格策略是基于更好适应下游手机市场结构变化的需要,抓住国内主流客户之考虑,将有利于公司进一步扩大市场容量,并阻击国内竞争对手用低价抢占市场份额。然而,声称阻止竞争对手低价抢占份额的同时,碳元科技却也步上了产品降价销售的后尘,这是否又当又立?另外,其产品的市场竞争力及议价能力也令人质疑。

从行业来看,碳元科技的国际竞争对手包括日本松下、美国Graftech和日本Kaneka,国内主要竞争对手有中石伟业、中易碳素、博昊科技、新纶科技和深圳垒石等。

从国内竞争对手的销售情况来看,因产品售价降低致使毛利率降低的情况屡见不鲜。2014年至2017年前三季度,主要产品包括导热材料的中石伟业,其三大类主要产品销售价格全部出现下降。其中,导热材料的产品单价由2014年的336.54元/㎡,下滑至2017年前三季度的129.94元/㎡;EMI屏蔽材料的产品单价由15.06元/米下滑到11.46元/米;电源滤波器的产品单价由109.87/个下滑到11.46元/个。这也导致其主营毛利率出现下滑,分别为56.45%、53.76%、44.76%和34.83%。

再如生产石墨散热膜的新纶科技,尽管毛利率维持在25%左右,但其扣非净利润却多次出现亏损,其中2015年、2016年和2019年,其扣非净利润分别亏损了0.95亿元、0.85亿元和0.33亿元,2020年其归母净利润亏损金额更高达12.6亿元。

事实上,尽管前段时间5G基站建设、5G手机研发等5G概念进行的如火如荼,市调机构也给予较大的需求预期。不过从实际情况来看,市场对5G的需求似乎并未达预期,这在散热厂商中也有所体现。近年来,诸如碳元科技等相关厂商的业绩始终不愠不火,并未受5G的火爆迎来同步爆发,更出现净利润亏损的情况。

与此同时,智能手机市场对于高导热石墨膜的需求较大,但由于业内企业较多,高导热石墨膜作为新兴产业,受到技术进步、竞争加剧的影响,不仅利润空间被压缩,议价能力也被进一步削弱,若长期陷入“价格战”的恶性竞争中,不仅会削弱企业议价能力,也无益于整个行业的发展。(校对/Jack)