集微网报道,近年来,我国新能源汽车产业步入快速发展期,市场份额不断扩大,市场前景广阔。

根据中国汽车工业协会数据,2019年我国新能源汽车销量达120.6万辆;根据EVsales数据,2019年全球新能源汽车销量约221万辆;我国新能源汽车销量占全球新能源汽车销量的54.57%。

背靠国内不断增长的新能源汽车市场,我国新能源汽车各产业链快速发展,涌现了一批全球领先的优质厂商。在正极材料领域,曾经背靠“宁德时代”跻身三元正极材料市场份额前三名的贵州振华新材料股份有限公司(下称“振华新材”),近日正式赶赴上交所科创板上市,目前正处于问询阶段。

但随着招股说明书的披露,其2020年1-9月的经营业绩也首次展现在大众的面前。所谓成也萧何败也萧何,曾经背靠宁德时代一举实现业绩大幅增长,而在宁德时代削减对其订单量后,振华新材业绩也出现了大幅缩水,净利润甚至出现严重亏损情况,且其三元正极材料市占率也大幅下跌。

二次登陆资本市场

事实上,这并非振华新材首次登陆资本市场。早在2016年12月28日,振华新材便在全国中小企业股份转让系统挂牌公开转让,证券代码为“870341”,股票转让方式为协议转让。

天眼查资料显示,在新三板挂牌后,振华新材共计融资两次,均为定向增发,合计融资11.44亿元。且在2018年5月28日完成第二次定向增发后,便于同年8月22日在股转系统摘牌。

巧的是,同年同月,振华新材还完成了一件大事,那便是将公司名称和注册地址进行了变更。

2018年5月18日,该公司召开2017年年度股东大会,审议通过关于变更公司名称、注册地址并修改《公司章程》等相关议案。公司名称由“深圳市振华新材料股份有限公司”变更为“贵州振华新材料股份有限公司”,注册地址由“深圳市宝安区西乡街道铁仔路44号”变更为“贵州省贵阳市白云区高跨路1号”,并于2018年5月25日完成公司名称及注册地址变更的工商变更登记手续。

虽将注册地和公司名称均进行了变更,但在主营业务方面,其确是“从始而终”。集微网了解到,振华新材成立于2004年4月26日,自设立以来便专注于锂离子电池正极材料的研发、生产及销售,主要提供新能源汽车、消费电子及储能领域产品所用的锂离子电池正极材料。

经多年的研发及培育,目前其已实现涵盖中镍、中高镍及高镍全系列一次颗粒大单晶镍钴锰酸锂三元正极材料的产业化生产及销售,也是钴酸锂、复合三元等多品种锂离子电池正极材料生产商。

截至招股说明书签署日,振华新材已形成年产3万吨锂离子电池正极材料生产能力。其中,高镍(Ni≥80mol.%)三元正极材料生产能力0.6万吨(全面兼容中镍、中高镍系列产品生产),中高镍(50mol.%<Ni<80mol.%)、中镍(Ni≤50mol.%)三元正极材料、钴酸锂、复合三元等生产能力2.4万吨。

三元正极材料独占鳌头

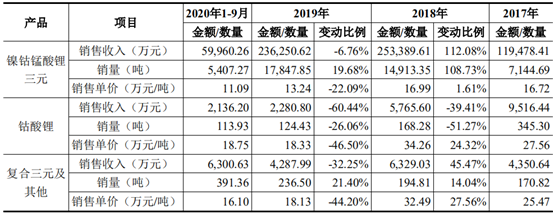

从财务报表来看,三元正极材料是振华新材主营业务中的业绩贡献主力军。招股说明书显示,2017年、2018年、2019年和2020年1-9月,其分别实现营业收入13.47亿元、26.55亿元、24.28亿元、6.84亿元。

其中,主营业务较为突出。2017年、2018年、2019年和2020年1-9月,主营业务收入占营业收入比重分别为99.01%、99.9997%、99.99%和99.98%;其他业务收入占比小,主要为原材料销售收入等。

而在主营业务中,三元正极材料业绩独占鳌头。2017年、2018年、2019年和2020年1-9月,振华新材三元正极材料营业收入分别为11.95亿元、25.34亿元、23.63亿元和5.99亿元,占主营业务收入的比重分别为89.6%、95.44%、97.29%和87.66%。

出现上述情况的主要原因,便是其第一大客户宁德时代主要采购三元正极材料所致。与此同时,自2018年开始,振华新材业绩实现了大幅跃升,这也主要得益于其大客户宁德时代增加采购额所致;而自2020年开始,其三元正极材料销售额锐减,这也得益于大客户宁德时代销售额的减少所致。

不仅如此,在营收大幅锐减背后,其净利润也出现了大额亏损情况。招股说明书显示,2017年、2018年、2019年和2020年1-9月,振华新材净利润分别为0.47亿元、0.69亿元、0.34亿元、-1.32亿元。

营收、净利润锐减背后,也正式将其大客户占比较高风险暴露无遗。

前五大客户占比超80%

集微网了解到,2017年、2018年、2019年、2020年1-9月,振华新材对前五大客户的销售金额分别为10.98亿元、22.74亿元、22.72亿元和6.15亿元,占当期营业收入的比例分别为81.52%、85.67%、93.55%、89.88%。

其中,对宁德时代销售金额分别为6.97亿元、17.31亿元、18.08亿元和2.19亿元,占当期营业收入的比例分别为51.72%、65.22%、74.44%、32.03%。

对此,振华新材解释称,2017年至2019年对宁德时代销售占比不断增加,主要系公司下游动力锂离子电池行业集中度较高及公司采取集中有限资源跟踪服务大客户的竞争策略所致。受新冠疫情爆发导致部分产品型号订单推迟等因素影响,公司2020年1-9月对宁德时代销售收入占比有所下降。

而此次大客户的订单削减,也是对其的致命一击。不仅对其营收净利润造成较大冲击,而且在三元正极材料市场占比方面,也出现了大幅下滑。

根据高工产研锂电研究所(GGII)数据,2017年、2018年、2019年,我国前十大三元正极材料生产商出货量合计占比分别为75.80%、74.51%、71.80%,其中振华新材市场份额分别为8.1%、9.87%、9.9%,分列第五名、第四名、第三名。

进入2020年1-9月,根据招股说明书披露,振华新材三元正极材料销量仅为5407.27吨。根据高工产研锂电研究所(GGII)调研数据显示,2020年前三季度中国锂电三元正极材料出货量为15.8万吨。

由此可以推算出,2020年1-9月,振华新材三元正极材料出货量占比仅为3.42%,较2019年下滑6.48%,可谓销量、市占率双暴跌。

所谓成也萧何败也萧何,宁德时代的削减订单,正式将振华新材企业经营的风险暴露无遗。若未来其无法补足大客户订单的空缺,业绩持续亏损将成为大概率事件。而其能否成功登录科创板,也将成为疑问。(校对/Lee)