集微网消息众所周知,近几年来,摄像头是智能手机主要创新的重要领域之一,从单摄像头到多摄像头,再从升降式摄像头到屏下摄像头等。除了在智能手机市场,安防、车载等领域也对摄像头产业增量起到了极大的促进需求。

与此同时,这背后也催生了大量摄像头产业相关企业疯狂涌向资本市场。据笔者了解到,包括摄像头支架、结构件甚至模组相关的企业,都已经进入上市辅导备案阶段,面对庞大的摄像头市场,无疑是很大的一块蛋糕,然后企业想要脱颖而出,似乎并没有那么容易。

在摄像头产业链中,马达和镜头相对而言是技术含量较高的领域之一,这背后不仅仅考验到企业的技术积累,同时也要求企业持续的研发资金投入。

其中马达领域,先有华为旗下哈勃投资了中蓝电子,后有小米长江产业基金投资了河南皓泽电子股份有限公司(以下简称“皓泽电子”),2020年12月,该公司提交了IPO上市申请,拟于科创板上市。

据查询得知,该公司不仅仅在几年前获得了深创投的投资,同时,在上市前夕,也获得了小米长江产业基金的突击入股。从摄像头产业链来看,其所在的赛道无疑十分优质,以及深创投和小米长江产业基金看好双双加持,理应注重研发力拼高端市场。然而,从皓泽电子研发费用来看,其却依然主要在于低端市场,而在摄像头产业链中,一旦长期滞留在低端市场,其未来增长则难以为继!

乘风起浪:行业需求爆发皓泽电子业绩狂增

据悉,皓泽电子主营业务为微型驱动马达的研发、设计、生产和销售,主要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等,产品广泛应用于智能手机、平板电脑、计算机及周边、智能穿戴等众多领域。

其客户群体包括舜宇光学、丘钛科技、欧菲光、信利光电、立景、合力泰、同兴达、MCNEX、Cammsys、Namuga等国内外摄像头模组厂商,将产品应用于华为、小米、OPPO、vivo、联想、三星、诺基亚、LG、Amazon、小天才等国内外智能终端品牌。目前摄像头中的马达,通常是由智能手机等终端品牌指定!

从微型驱动马达来看,按驱动原理可分为音圈马达、步进马达、压电陶瓷马达、记忆合金马达等。音圈马达属于线性直流马达,具有体积小巧,结构简单等特点,成为移动终端摄像头的最主流产品,也是发行人目前的最主要产品。

其工作原理是通电线圈在永磁场作用下产生的电磁推力和前后簧片形变产生的反力相互作用,形成合力驱动镜片组前后移动,起到对焦的作用,实现影像清晰的目的。

如前文所言,在过去的几年中,摄像头在智能手机领域一直是革新的重要产品,尤其是对焦需求在不断提升,这也促使市场对马达的需求进一步提升。皓泽电子作为国产马达供应商之一,其也受益市场需求提升而业绩大好!

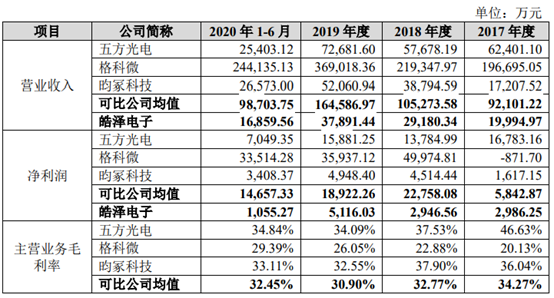

据其IPO招股书数据显示,2017年度到2020年1-6月,该公司的营业收入分别为19,994.97万元、29,180.34万元、37,891.44万元及16,859.56万元,2017年度至2019年度的年均复合增长率达到37.66%;扣除非经常性损益后归属于母公司所有者的净利润分别为2,850.90万元、3,471.43万元、5,014.98万元和1,045.51万。

整体来看,从2017-2019年,皓泽电子无论是营收还是净利润方面,都得到了快速的增长,而到了2020年上半年,由于疫情影响以及华为需求的下降,导致其该期间营收和净利润大幅度降低。

在营收快速增长的同时,也导致其应收账款的快速增长,2017年到2020年6月末,该公司应收账款账面余额分别为6,621.63万元、17,451.36万元、23,455.24万元和19,567.16万元。尤其是2020年上半年,其营收账款已经超过了其营收!此外,2017到2018年,其营收增长了近亿元,而应收账款则增长超过了1亿元!

出货量方面,据其引用日本TSR研究报告,2017年至2019年全球VCM马达出货量分别为17.81亿颗、17.93亿颗和18.03亿颗。同期发行人出货量分别为0.67亿颗、1.23亿颗和1.62亿颗,市场占有率分别为3.76%、6.86%和8.99%。整体来看,受益市场需求的增长,其出货量也在快速增长。

而客户方面,其客户也主要是一线摄像头模组厂商,包括欧菲光、舜宇光学、丘钛科技、信利光电、LG Innotek等,由于下游的摄像头模组厂商出货量高度集中,也导致其前五大客户的营收占比较高,2017年到2020年1-6月,公司对前五大客户(受同一实际控制人控制的企业已合并计算)的销售额占营业收入的比例分别为83.64%、87.29%、80.85%和85.28%。

而从VCM马达市场来看,根据TSR研究报告,以智能手机摄像头模组BOM单数据分析,VCM产值平均约占摄像头模组产值的6.88%。2018年、2019年及2020年预测,智能手机摄像头模组中应用VCM产品的5.0MP以上摄像头模组营业收入总额分别为243.04亿美元、299.64亿美元和361.37亿美元,如前述摄像头模组所需VCM需求全部对外释放,对应VCM产值总额分别为16.30亿美元、20.50亿美元和24.19亿美元。

尤其是双摄/多摄智能手机逐步普及推动行业发展。全球双摄手机已逐步普及,三摄和四摄手机也已推出市场,多摄手机渗透率逐步提升,为音圈马达行业提供了广阔的发展空间。预计到2025年全球VCM消费量达39.4亿颗,中国消费量有望达11.9亿颗。

从上述市场前景来看,受益于智能手机摄像头多元化发展,对VCM马达的需求也在进一步提升,而身为国内一线摄像头模组厂商供应商的皓泽电子,理应能够顺势而起,从其研发情况来看,却远不足以进军高端市场。

小米突击入股 对赌协议苛刻

事实上,早在2017年,皓泽电子就获得了深创投的投资,当年7月,皓泽电子通过增资扩股和老股转让的形式引进了财务投资者深创投、红土创新等资本方。

到了2020年3月16日,皓泽电子召开2020年第一次临时股东大会同意小米长江基金等入股,小米长江基金以货币增资2,695.00万元,其中增加注册资本245.00万元,其余计入资本公积,增资完成后,小米长江基金持有其3.48%股份,发行后仍占皓泽电子2.61%的股份。

而小米长江基金也是财务性投资,小米长江基金与皓泽电子管理层股东于2020年12月签署的《关于河南皓泽电子股份有限公司之投资方优先权利之终止协议》。

经协商一致,自该终止协议签署之日起,《关于河南皓泽电子股份有限公司之股东特别约定》项下的第2条回购权、第3条整体资产出售权以及任何其他可能构成公司合格IPO的法律障碍的条款于公司向审核部门递交合格IPO申报文件之日并获受理之日起自动失效。

若皓泽电子在向审核部门递交合格IPO申报文件之日并获受理之日后发生如下任何一种情形,则根据上条自动失效或被投资方放弃之各项权利和安排立即自动恢复,并视同该等权利和安排从未失效或被放弃,且如同从未曾终止一般对自终止日起至恢复日期间投资方在《关于河南皓泽电子股份有限公司增资协议》、《关于河南皓泽电子股份有限公司之股东特别约定》项下的相应权益具有追溯力:

1. 公司未能于本终止协议生效之日起6个月内被深圳证券交易所或上海证券交易所受理IPO上市申请;

2.公司中止上市计划后12个月内未能完成在深圳证券交易所或上海证券交易所再次提交IPO上市申请并被受理;

3.公司终止或放弃上市计划,或者公司上市申请被否决,或者公司上市申报材料被证券交易所要求撤回;

4. 公司未能于2025年3月31日前实现合格IPO或被合格并购上市;

5.发生实际上类似于上述第1至4项后果的其他情况。

高端市场为海外厂商霸占 中端市场遭同行起诉索赔

众所周知,如智能手机等消费类电子产业的竞争无疑十分激烈,产业链企业想要立于不败之地,通常是从低端市场向高端市场进军,而摄像头产业也同样如此,不仅仅在于模组厂商,同样也包括马达厂商,在马达领域,目前高端市场主要为海外厂商所霸占、如TDK、ALPS、三美电机、三星电机等。

当然,随着国内手机产业链逐步成熟,国内VCM厂商在中低端市场拥有一定基础后,在质量和技术上有了较大进步,国内VCM企业向中高端产品进行布局,逐步具备了供应闭环式马达、光学防抖马达、高像素马达等产品的能力。

在此背景下,中国智能手机主流品牌厂商开始着力培养中国VCM产业力量,释放中低端产品订单,并向中高端VCM逐步过渡。一方面是由于国产VCM产品成本红利,另一方面也是通过国产VCM产品的低价来压低国际VCM厂商价格。

如皓泽电子所言,该公司也在向中高端市场进行布局,然而,据笔者查询其研发费用得知,2017年到2020年1-6月,该公司投入的研发费用分别为1,224.32万元、1,375.29万元、2,023.14万元和1,050.71万元,这对于马达这类对技术研发要求较高的企业而言,研发费用着实较低。

此外,作为一家研发型企业,皓泽电子研发人员在公司总员工数量的占比只有10.11%。

也正是由于其尚未进入高端市场,而低端市场的竞争又进一步加剧,导致其毛利率也在不断降低:2017年度到2020年1-6月,公司综合毛利率分别为37.79%、29.23%、30.35%和22.95%,单向开环马达毛利率分别为36.57%、28.79%、23.89%和16.32%。由此可见其毛利率下降之快!

此外,从摄像头产业相关环节企业对比来看,也可以发现,皓泽电子所属的马达领域毛利率与可比公司均值相比,从2018年开始就远远落后。

值得一提的是,作为皓泽电子的竞争对手,新思考在其IPO前夕对其进行了起诉,2020年3月和8月,新思考分别于厦门市中级人民法院、苏州市中级人民法院向其提起侵权诉讼,要求皓泽电子合计赔偿损失高达4000万元。

而就高端市场而言,目前主要为TDK、ALPS、三美电机、三星电机等霸占,国内厂商主要局限于中低端市场,且随着产能逐步释放,致使竞争压力进一步加大,在这种情况下,皓泽电子未来业绩如何维持增长?(校对/Wenbiao)