集微网消息,自苹果电脑和戴尔笔记本等相继推出Type-C接口,安卓手机也逐渐全面转向配置全功能Type-C接口以来,消费电子领域连接器的Type-C接口已成主流。不少Type-C厂商受益于此加速成长,进而开启IPO之路,这其中就包括深圳市显盈科技股份有限公司(以下简称“显盈科技”)。

近期,在《【IPO价值观】Type-C厂商显盈科技业绩增长放缓 竞争不敌海能实业》一文中,笔者主要分析了显盈科技的业绩波动和外销占比情况,以及与竞争对手海能实业在毛利率和产品单价等方面作出对比。

作为信号转换拓展产品厂商,在Type-C接口的快速普及下,显盈科技业绩也实现了较快发展。从市场来看,Type-C接口自2014年发布以来,便凭借技术优势在笔记本电脑、安卓手机、显示器、高端显卡等3C电子领域快速普及,并逐渐部分替代常规的HDMI、DP、USB等非Type-C接口。

不过在上述产品的更迭中,主营产品同样包括非Type-C接口的显盈科技也无法置身事外。对比其Type-C和非Type-C接口产品的销量和售价可知,尽管其Type-C接口产品的销量逐年攀升,但售价却不断下降,非Type-C接口产品的销量亦持续下滑,未来更有被Type-C接口产品替代的风险。

在此情景下,其对研发的投入并无较大增长性,且研发占比也低于同行均值,在Type-C接口日渐普及和竞品日益增多的趋势下,其又能否减少产品被替代的风险并抓住机遇实现突围?

Type-C快速普及下:显盈科技非Type-C产品恐被替代

从显盈科技的最新业绩来看,2020年其实现营收5.31亿元,净利润0.66亿元,较2019年分别增加了1.1亿元和0.15亿元,同比增长26%和27.82%。据其表示,业绩增长主要受益于Type-C接口快速普及令接口转换需求快速增长,加之笔记本电脑轻薄化趋势带来的更多接口转换、拓展需求,故使其对客户茂杰国际、Belkin和大疆创新的销售收入也快速增长了1.27亿元。

尽管业绩表现尚可,但其主营产品信号转换器的收入却始终不温不火,销量也不尽如人意,而这主要与当中非Type-C和Type-C产品的市场表现有关。

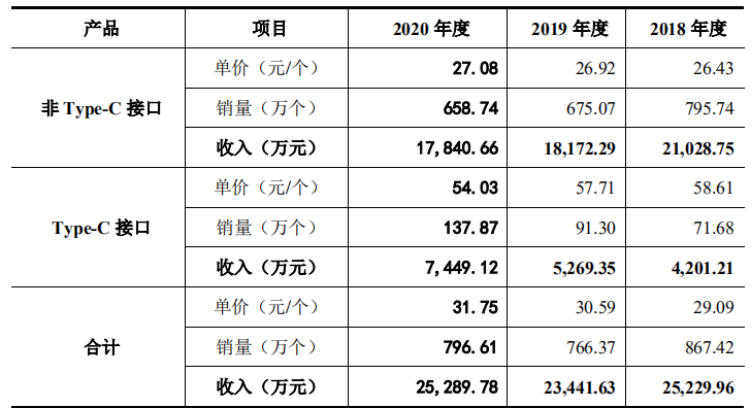

招股书显示,2018年至2020年,显盈科技信号转换器的收入分别为2.52亿元、2.34亿元与2.53亿元,销量分别为867.42万个、766.37万个和796.61万个。其中,非Type-C接口信号转换器的销售单价基本维持在26元/个左右,但销量却逐年下滑,分别为795.74万个、675.07万个和658.74万个,令该产品收入也呈下降趋势,分别为2.1亿元、1.82亿元和1.78亿元,占营业收入的比例分别为52.55%、43.16%和33.63%,日趋缩窄。

据其表示,主要是Type-C接口快速普及的同时也造成对非Type-C接口产品的挤压,令其非Type-C接口产品的销量有所下降;另外因预期关税提升,2019年其对StarTech.com出口美国的非Type-C接口信号转换器收入同比减少2086.49万元。

相对应的,其Type-C接口信号转换器的销量反而增长性较强,分别为71.68万个、91.30万个和137.87万个,单价分别为58.61元/个、57.71元/个和54.03元/个,尽管存在小幅下降,但由于非Type-C接口信号转换器已属于市场成熟产品,议价空间有限,加之Type-C接口产品相较于非Type-C接口产品的市场前景更加广阔,且技术方案、工艺均较非Type-C接口产品复杂,故整体产品定价仍较非Type-C接口产品更高。因此,该产品的销售收入也实现了同步增长,分别为4201.21万元、5269.35万元和7449.12万元。

从市场来看,台式机、DVD、老款笔记本电脑等非Type-C接口的3C电子产品存量市场较大,在接入显示器、投影仪仍然可能面临接口不匹配的问题,需要使用非Type-C接口信号转换器产品。不过,3C电子产品的更新速度较快,对信号传输接口技术的迭代需求也在不断增加。

一方面,以笔记本电脑为代表的3C电子产品日益轻薄化,接口数量不断精简,新设备接口数量不足问题日益突出,接口转换、拓展需求快速增长;另一方面,随着显示技术的不断进步,信号传输速率越来越高,各类3C电子产品的信号传输接口不断更新换代,尤其是Type-C接口在新设备上的快速普及,导致新老设备间接口不匹配,接口转换需求快速增长。

根据Credence Research数据,2018年全球Type-C接口市场规模达到3,800亿美元,预计2019-2027年,全球Type-C接口市场规模将以25.7%年复合增长率持续增长。

因此,尽管目前其非Type-C接口信号转换器产品在手订单未出现持续大幅下滑,但从长期发展来看,显盈科技仍将面临非Type-C接口产品销售收入持续下滑,并存在被Type-C接口产品替代的风险。

研发占比低于同行,竞品丛生如何突围?

在市场方面,显盈科技营收及利润主要来源于信号转换拓展产品的ODM服务,竞争对手及竞品均较多。目前来看,国内信号转换拓展产品ODM供应商中的小型企业,研发投入少、创新能力弱,主要通过模仿大公司产品进行生产,导致市场上低端产品同质化现象严重。从终端来看,消费者对信号转换拓展产品的工业设计、外观、散热情况等要求较高。

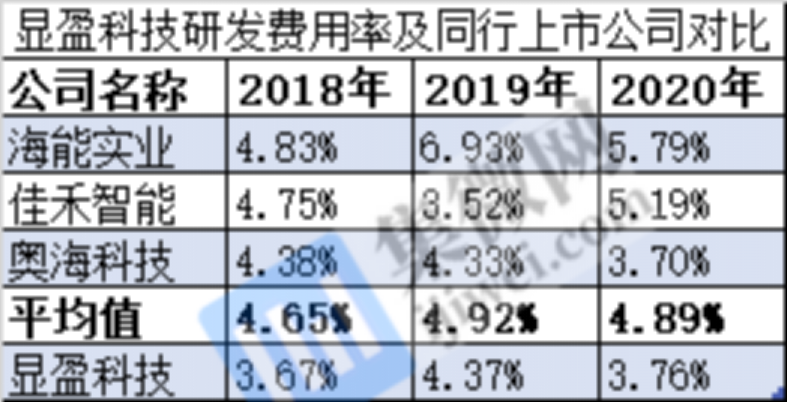

因此,研发创新能力便成为了企业能否突围的关键之一。在研发方面,2018年至2020年,显盈科技的研发费用分别为1468.06万元、1839.41万元和1996.19万元,占营业收入的比例分别为3.67%、4.37%和3.76%,略有波动。而其竞争对手海能实业、佳禾智能和奥海科技近几年的研发费用率均值分别为4.65%、4.92%和4.89%,均高于显盈科技。

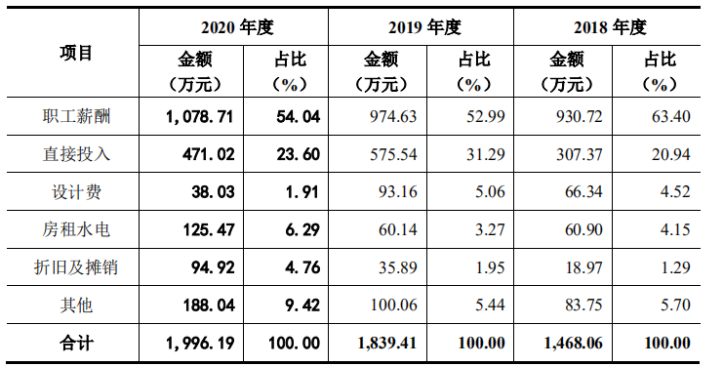

不仅如此,在研发费用具体明细上,显盈科技光职工薪酬的金额占比就超过50%,直接投入的费用则仅有500万元上下。据披露,其直接投入主要为研发材料的投入,金额分别为307.37万元、575.54万元和471.02万元,占各期研发费用的比例分别为20.94%、31.29%和 23.60%。也就是说,显盈科技的研发投入占比不仅低于同行,其自身直接投入研发材料的费用也是少之又少。

作为高新技术企业,显盈科技的研发投入却低于行业平均水平,且目前占据其营收较大比例的非Type-C接口产品的销量持续下滑,更高定价的Type-C接口产品售价也不断下跌。目前,显盈科技面临的不仅是产品能否持续维持中高端路线,按当前Type-C接口在信号转换拓展产品市场快速发展的趋势来看,其非Type-C接口产品还存在被Type-C接口产品替代的风险,且其Type-C接口产品能否获得竞争优势,并抢夺更多市场份额,也有待时间考验。

此外,从产品价格来看,由于其产品定位于中高端领域,据显盈科技表示,公司产品成本及终端销售价格普遍高于市场其他竞品,所以在面对价格敏感型客户时,相对较高的产品价格也会成为其市场拓展的短板。

(校对/Jack)