集微网报道,作为国内智能终端核心部件行业及触屏模组产品细分龙头,并拥有三星、华为、OPPO、vivo等客户的合力泰,也曾风光无限。借壳上市的后三年,合力泰通过一系列资本运作,先后并购了各类公司,业务版图得以迅速扩张,业绩也实现了三级跳,营收由2014年的30.53亿元暴增到2016年的118.45亿元,扣非净利润也增长了近7倍。

然而近几年,其业绩增势却在放缓,扣非净利更接连下滑由盈转亏,深陷现金流及债务压力,其前任董事长文开福更因涉嫌信息披露违规和短线交易被证监会立案调查。受此影响,其股价持续低迷,2019年股价最高达8.36元/股,截至2021年2月3日,只有3.15元/股,跌跌不休的股价令其市值也大幅缩水。

从过去与欧菲光在触摸屏市场分庭抗礼到如今的一地鸡毛,业绩承压的合力泰如今不得不“断臂求生”。2020年底,其将三家子公司打包出售,借以回笼资金并从账面上改善业绩。近日其又披露定增预案,拟定增募资不超28.7亿元用于补充流动资金。

上述一系列“自救”行动或许能够短期内缓解其捉襟见肘的资金压力,但长远来看,其自身经营的稳定增长又该如何保障?

上市转型:触控显示和摄像头模组业务齐头并进

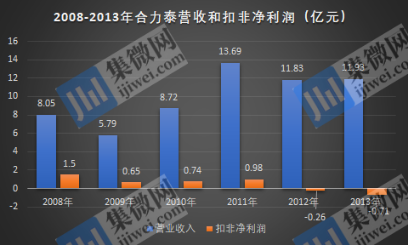

天眼查显示,合力泰成立于2003年,前身是以硝酸铵为主要产品的联合化工。2008年2月20日在中小板挂牌上市后,由于经营多年未有突破,且盈利能力接连下滑, 2012年和2013年扣非连续两年为亏损状态。因此,2014年联合化工寻求卖壳,通过江西合力泰科技有限公司完成借壳上市,自此,联合化工更名为合力泰。

在内生增长方面,合力泰的发展以2014年和2017年为两条分界线。2014年即借壳上市之初,其主营业务实现了由化工行业向电子行业的转型,触摸屏和中小尺寸液晶显示屏产品等的设计、生产和销售业务成为了其主营业务。后续通过重组并购、合作、投资等方式,其摄像头、生物识别、3D玻璃盖板、无线充电模组各方面的业务也得到拓展和完善。

2017年,其新建全面屏模组、电子纸模组、摄像头模组、指纹识别模组项目逐步投产,销售量及利润同比增长。当中摄像头模组出货量较上年大幅提升,客户涵盖了三星、华为、OPPO、vivo、Nokia、LG、传音等,同时也在为新兴行业(如智能汽车)的品牌客户供应核心部件。

分业务来看,目前其业务主要由触控显示、光电传感、FPC和5G材料产品构成。

触控显示:从上市以来的营收构成来看,其主营业务主要分为触控显示行业和化工行业,其中化工行业的营收占比不断缩小,而触控显示行业的营收占比则逐年攀升。截至2019年,触控显示行业营收占比已高达95%以上,是主要的业绩来源。当中,触控显示类产品实现营收110.92亿元,营收占比达59.96%;TN/STN/电子纸显示类产品实现营收16.32亿元,营收占比为8.82%。

合力泰表示,目前公司国内出货量均已位于行业前列,拥有较稳定的市场及客户,公司将继续保持并进一步巩固在行业中的地位。并且,在全面屏(含刘海屏、水滴屏、挖孔屏)、超薄超窄边框全贴合产品的突破,实现差异化满足客户需求。

光电传感产品:光电产品主要包含摄像头模组和指纹识别模组,2015年其收购比亚迪部品件公司后进入摄像头模组领域。2019年其光电传感类产品营收达34.87亿元,营收占比达18.85%。目前其已顺利量产屏下指纹识别模组、6400万像素摄像头模组,印度工厂的摄像头模组也顺利交付给下游客户。

FPC和5G材料产品:FPC产品主要分为柔性线路板和软硬结合线路板以及配套的SMT制程,2019年实现营收8.57亿元,营收占比为4.63%。另外基于多年FPC行业的技术积累和沉淀,其在LCP、COF、无线充电、高频复合材料、吸波材料等产品及技术的布局,将在5G产品上得到充分应用。

近两年增收不增利,合力泰扣非净利“过山车”

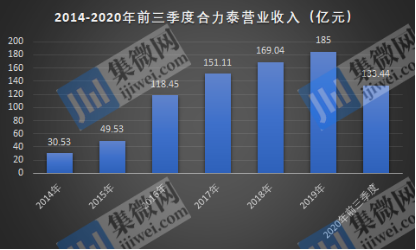

在业绩方面,通过并购投资,其业绩的确实现了飞跃,2014年至2020年前三季度,其实现营收分别为30.53亿元、49.53亿元、118.45亿元、151.11亿元、169.04亿元、185亿元和133.44亿元,其中2014年和2016年较上年均有较大增幅,分别同比增长162.48%和139.14%,整体来看,2014年至2019年营收增长了6倍。

据其表示,2014年营收增长主要系反向收购重组合并报表及江西合力泰吉州厂区产能逐步释放,销售额增长所致;2016年业绩增长系其加大了对合并报表范围内各公司的整合力度,同比销售收入及营业利润大幅增长;以及完成对珠海晨新科技有限公司收购,报表合并范围增加,进而增加了其利润。

相较营收的一路上行,合力泰的扣非净利润却波动较大,犹如坐上“过山车”。同期来看,其扣非净利润分别为1.15亿元、1.14亿元、7.69亿元、9.2亿元、9.85亿元、6.81亿元和负0.28亿元,尤以2016年暴增576.69%最甚。

好景不长,其扣非净利润暴增后便日趋平缓,随之更后继乏力,于2019年出现下跌,同比下滑超30%,2020年前三季度净利润更由盈转亏,同比降幅高达105.81%。

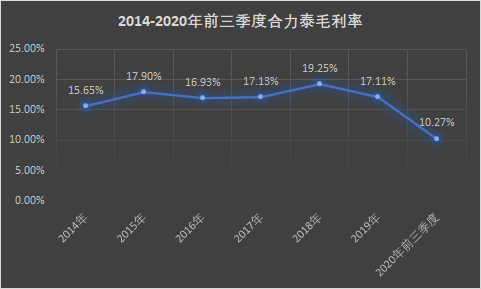

事实上,其增收不增利的背后是日益缩水的毛利率,7年间,合力泰的毛利率起初还较为稳定,始终在16%左右徘徊,但2019年起便显现出颓势,较上年下滑了2.14%,2020年前三季度进一步暴跌6.84%,毛利率仅剩10.27%。

单从经营业绩来看,其整体业绩走势并不稳定,尽管上市以来营收实现了大幅飞跃,扣非净利润的亏损情况也得以改善,但近年来净利润和毛利率却出现了肉眼可见的下滑,这或许与其正面临的财务风险不无关系。

多次战略并购后“断臂求生”,能否缓解债务压力?

在外延发展方面,合力泰利用资本市场平台开展了多次战略并购,在逐步扩张业务版图的同时,经营业绩也得到有效提升,但也面临了诸多财务风险,因此后续不得不出售子公司来“自救”。

2014年,其全资子公司江西合力泰科技有限公司以自有资金人民币8000万元间接收购台湾捷晖光学科技股份有限公司100%的股权,布局智能穿戴盖板的光学镀膜和真空镀膜领域。

2015年,其完成了收购比亚迪部品件公司、业际光电和平波电子三家公司100%股权;收购捷晖光学100%股权、投资设立泛泰思科技(北京)有限公司、投资设立深圳前海云泰传媒科技有限公司、投资设立青岛合力泰达国际贸易有限公司等事宜,进一步完善了产业链结构。其中,比亚迪将液晶显示模组、摄像头模组及柔性线路板等资产和业务,向合力泰一并注入。

2016年,完成了收购珠海晨新科技有限公司100%股权,从而获得智能终端TFT面板的切割、生产技术。次年,完成了对蓝沛科技的控股并收购了珠海光宇的部分股权,并通过产业并购,掌握了无线充电的纳米晶材料、带材、吸波材料、大屏触摸及细线路FPC、LCP高频材料等方面的技术及生产工艺,使其顺利切入国内外一线品牌客户。

然而,2020年11月29日,其却发布公告称,拟挂牌转让持有的珠海晨新、业际光电以及平波电子100%股权,打包底价为14.19亿元。按当初收购价格和如今净资产卖出的价格计算,合力泰的这笔交易可以说是亏本买卖,但从上述三家子公司的业绩来看,合力泰此举或许是“断臂求生”的无奈之举。其中平波电子和业际光电2019年和2020年上半年净利润均为亏损状态,唯一盈利的珠海晨新2020年上半年的净利润也仅达107.8万元。

据其表示,转让子公司股权主要目的为调整产业布局,优化产能结构;整合资源分布,提升经营效率;补充营运资本,回笼投资资金。

从合力泰本身的业绩来看,除了上文提及到近两年增收不增利的现状外,其更面临恐无法达到对赌协议的业绩承诺,以及不断堆积的现金流及债务压力,这或许也是其“断臂”止损的原因。

2018年,合力泰原实控人文开福和福建省电子信息(集团)有限责任公司签订了《股份转让协议》。文开福在协议中承诺到,在受让方不干预标的公司正常经营的前提下,合力泰2018、2019和2020年度经审计的净利润别不低于13.56亿元、14.92亿元和16.11亿元。如不达业绩承诺,受让方有权要求转让方文开福以股份或现金方式对受让方进行补偿。

同时,在不断并购后,随之而来的还是债务日渐堆积产生的财务压力。年报显示,2019年合力泰短期借款余额高达71.2亿元。而2016-2018年,其短期借款余额分别为18.79亿元、35.7亿元和55.51亿元,呈逐年上升趋势。此外,其流动负债多数都高达90%以上,2014年至2019年流动负债率分别为91.26%、92.01%、78.97%、91.91%、87.91%和91.27%。

从现金流来看,最新财报显示,2020年前三季度,其应收账款达到84.28亿元,较2014年的5.6亿元增长了1405%,存货为78.97亿元,应收账款与存货合计占其总资产近50%的比例。同时,其经营活动产生现金流净额9599.2万元,第三季度单季的经营现金流仅为2558.15万元。

正因如此,2021年2月2日,合力泰披露定增预案,拟向控股股东福建省电子信息(集团)有限责任公司非公开发行股票数量约为9.35亿股,发行价格为3.07元/股,募集资金总额为28.7亿元,扣除发行费用后的募集资金净额全部用于补充流动资金。

同日,深交所向其发出关注函,要求其结合目前资产负债、现金流情况,补充说明公司将募集资金净额全部用于补充流动资金的合理性和必要性、相关资金的后续安排,并说明公司拟采取的保障措施,以确保相关资金用于上市公司生产经营。

对于此次定增,业内人士表示,此次合力泰将大笔资金都用来补充流动资金,可见其现金流的现状不妙并亟待解决,也可能是其为了完成对赌协议及“账面富贵”所作出的最大努力。尽管大资金的流入或许在短期内能够缓解其资金压力,但企业若靠外部资金流入或出售子公司来缓解财务危机终归不是长久之计。而在深交所的问询下,其定增预案能否通过还是未知数。(校对/Jack)