集微网消息,12月4日,厦门积微信息技术有限公司高级分析师陈跃楠发表了以《2020“新基建”风口下第三代半导体应用发展与投资价值》为主题的演讲。

图源:集微网

近两年,我国在多个场合明确提出要加快“新基建”的发展步伐,到了2020年,“新基建”更是前所未有的进入到高层的布局之中,政府会议中就曾多次提及“新基建”。

“新基建”离不开第三代半导体

那么,国家频频提及的“新基建”为何物?

“新基建”是指以新发展理念为引领,以技术创新为驱动,以数据为核心,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。陈跃楠指出,“新基建”的建设过程中将主要用到氮化镓和碳化硅。也就是说,包括氮化镓和碳化硅在内的第三代半导体将发挥重要作用。

“比如,5G基站主要用到GaN射频PA器件;新能源汽车充电桩充电模块、特高压中电网换相换流器(LCC)和电压源换流器(VSC)和轨道交通牵引变流器则主要用到SiC功率器件。”他补充到。

5G方面,当前,世界多国均在积极发展建设5G。据赛迪顾问统计,截至2020年3月底,全球123个国家的381个运营商宣布正在投资建设5G,40个国家的70个运营商提供了一项或多项符合3GPP标准的5G服务,63个运营商发布了符合3GPP标准的5G移动服务,34个运营商发布了符合3GPP标准的5G固定无线接入或家用宽带服务,而GaN射频器件已成为5G时代较大基站功率放大器的候选技术。

在特高压建设上,SiC器件可以显著简化固态变压器的电路结构,减小散热器空间,并通过提升开关频率来提高单位功率密度。SiC器件可以替代LCC中使用的Si基晶闸管,SiCMOS可以替代VSC中使用的IGBT。

轨道交通方面,全球城际高速铁路和城市轨道交通仍处于持续扩张的发展阶段。截至2019年底,全球共有75个国家和地区的520座城市开通了共28198.09千米运营里程的城市轨道交通。将SiC器件应用于轨道交通牵引变流器,能极大程度地发挥SiC器件高温、高频和低损耗的特点,提高牵引变流装置效率,有利于推动牵引变流器装置的小型化和轻量化发展,将有助于明显减轻轨道交通的载重系统。

前景广阔

在市场需求的驱动力下,国际大厂纷纷布局第三代半导体。近几年就发生了几起相关的并购案:英飞凌2016年欲收购 Wolfspeed;2018年收购具备可切割晶体材料技术的德国厂商Sitectra;2019年,意法半导体收购了瑞典碳化硅晶圆厂商 Norstel AB;2018年12月和2019年1月,英飞凌和意法半导体分别与CREE签署长期协议,CREE可向这两家公司供应碳化硅晶圆等产品。与此同时,CREE也在进行扩产,并于2019年5月和9月建造了8英寸碳化硅工厂、射频工厂。

国际大厂抢先布局的背后是第三代半导体巨量的市场规模和增速空间。陈跃楠在报告中指出,数据显示,2018年,第三代半导体衬底市场和器件市场规模分别为5.97亿元和43.2亿元,而到了2019年,这个数字就达到7.86亿元和86.29亿元,其中,第三代半导体器件市场增速较为迅猛,达到99.7%;数据预测,2020年,第三代半导体器件市场规模为172.73亿元,增速为100.2%;而到了2022年,第三代半导体器件市场规模将达到608.21亿元。

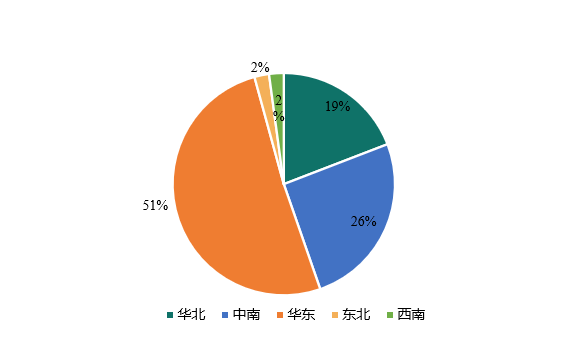

当前,中国第三代半导体相关企业集中分布在华东、中南和华北地区,分别占据了51%、26%和19%;2015-2019年中国各区域项目投资也是集中在华东地区,占了56%,而中南、华北、东北、西南占比分别为17%、13%、8%和6%。

陈跃楠进一步解析到,具体来看,京津冀地区的研发实力全国最强,并且具有较强的SiC研究基础和产业链基础;长三角地区则主要以GaN为主,侧重电力电子和微波射频领域,其中上海、江苏等地已将第三代半导体作为重点发展方向之一;珠三角地区在半导体照明领域全国领先,是我国第三代半导体产业的南方基地,拥有“宽禁带半导体材料、功率器件及应用技术创新中心”;闽三角地区则拥有以三安光电为代表的第三代半导体龙头企业,有效带动了上游企业的发展;中部地区的科研实力、军工应用雄厚,已经涌现出一批第三代半导体企业。

此外,他还提到了碳化硅和氮化镓产业链的主要国内厂商。

碳化硅产业链环节分为设备、衬底片、外延片和器件环节。从事衬底片的国内厂商主要有露笑科技、三安光电、天科合达、山东天岳等;从事碳化硅外延生长的厂商主要有瀚天天成和东莞天域等;从事碳化硅功率器件的厂商较多,包括华润微、扬杰科技、泰科天润、绿能芯创、上海詹芯等。

氮化镓产业链分为衬底、外延片和器件环节。尽管碳化硅被更多地作为衬底材料(相较于氮化镓),国内仍有从事氮化镓单晶生长的企业,主要有苏州纳维、东莞中镓、上海镓特和芯元基等;从事氮化镓外延片的国内厂商主要有三安光电、赛微电子、海陆重工、晶湛半导体、江苏能华、英诺赛科等;从事氮化镓器件的厂商主要有三安光电、闻泰科技、赛微电子、聚灿光电、乾照光电等。

挑战与机遇并存

在巨量的市场空间面前,第三代半导体可以说是挑战和机遇并存。陈跃楠指出,国内第三代半导体面临着两大挑战:一是国内企业相对弱小,抗风险能力较差;二是应用市场推进缓慢,市场需求可能不及预期。

不过,他也看好第三代半导体是未来的潜力赛道。他认为,可以从四个维度去看待国内第三代半导体的机遇。首先把握“新基建”带来的新机遇,5G基建、新能源汽车充电桩、特高压及轨道交通四大关键领域值得持续关注,将迎来更大市场空间。

其次, 我国第三代半导体主要处于成长期,仍需要大规模资金投入、政策扶持,应加大GaN、SiC大尺寸单晶衬底研发,大尺寸单晶衬底的量产有助于降低器件成本、提高第三代半导体市场渗透率。

再者,我国第三代半导体产业布局的逐渐形成,各地政府为了推动我国第三代半导体材料产业快速发展,成立了一批创新中心,以应用为牵引,以产业化需求为导向,加大科技创新,加强科技成果转化,抓住产业技术核心环节、推动产业上下游产业协同发展。

另外,目前疫情防控工作仍然“任重道远”,可用于杀菌消毒的AlGaN紫外LED引发关注,加大研发投入和政策资金扶持,将AlGaN紫外LED导入市场。

陈跃楠认为,2020年我国第三代半导体发展进入壮大期,应该提高附加值,借助资本力量,推动产业升级。唯此,等到了2025年我国第三代半导体产业才能迎来独立期,真正引领市场。

最后,陈跃楠介绍了集微网的产业咨询服务,他表示,集微咨询将依托集成电路及电子全产业链的企业资源,结合园区政府关系,提供集成电路综合服务。

集微咨询体系覆盖半导体产品、半导体产业链、终端应用,提供年度报告、月度、季度监测、出版物三大常规产品以及市场分析和预测、企业品牌推广、产业政策解读、投资决策支撑等七大定制业务。

集微咨询的主要服务类型包括政府规划及产业研究项目、投融资辅助项目、企业发展战略类项目、市场调研及数据监测项目、会议论坛类项目。

(校对/零叁)