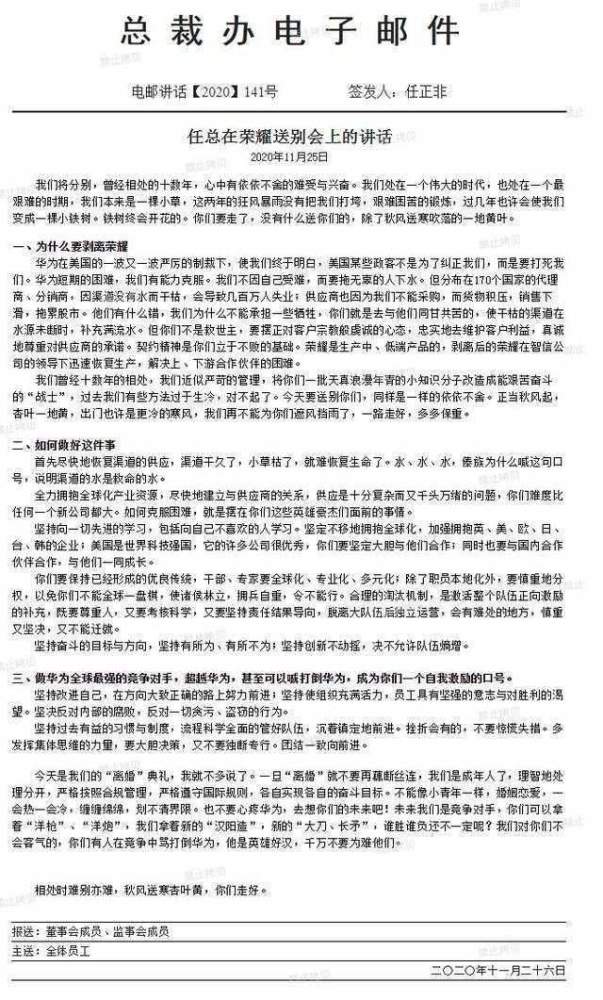

1、中纪委官网评论:任正非这段送别的话为何感人?

2、【芯观点】大陆厂商纷纷涌入显示驱动IC赛道,与韩系、台系厂商差距几何?

3、华为重启4G手机生产 短期恐难拿到PCB产能

4、【数码吐槽大会】一年内覆盖全国县城,为何小米如此着急扩张线下市场?

5、SK海力士重庆工厂外籍员工确诊新冠,现暂时停产

6、环球晶拟以溢价48%,公开收购德国硅晶圆大厂Siltronic AG

1、中纪委官网评论:任正非这段送别的话为何感人?

“我们本来是一棵小草,这两年的狂风暴雨没有把我们打垮,艰难困苦的锻炼,过几年也许会使我们变成一棵小铁树。铁树终会开花的。”近日,华为创始人、总裁任正非在荣耀送别会上的一席讲话,让很多网友热泪盈眶。

过去几年,华为经历了许多痛苦而艰难的时刻。美国政府一波一波严厉制裁,打压持续升级。断供、封杀、制裁,打不垮不屈的生命。正如任正非一次次讲到的那架“烂飞机”,二战中被打得像筛子一样、浑身弹孔累累的伊尔2飞机,依然坚持飞行,终于安全返回。没有伤痕累累,哪来皮糙肉厚,英雄自古多磨难。华为扛住压力,积极克服困难,剥离荣耀业务,正是一场“壮士断腕”式的自救与新生。

危中有机、危可转机。这是古老的辩证法,也是深刻的启示录。在这场化危为机的战斗中,至少有两点启示愈发清晰。

自力更生、艰苦奋斗,任何时候都不过时。在关键核心技术上被“卡脖子”、受制于人,就在于还没有实现自主可控。一棵大树,树叶再繁茂,根基不强,还是不稳。当年在延安开垦南泥湾,新中国成立后在一张白纸上搞生产,都是自力更生、艰苦奋斗开辟了道路。现在条件好了,同国外技术交流多了,自力更生的精神不能丢,这是我们力量的基点。还是得静下心来,耐得住寂寞,加强自主创新,在基础研究、关键核心技术上孜孜不倦耕耘。

胸怀大格局。这种格局体现在对待竞争对手上,荣耀剥离后,“做华为全球最强的竞争对手,超越华为,甚至可以喊打倒华为”;也体现在开放的胸怀上,别人越封闭、越脱钩,我们越开放、越包容。向一切先进学习,包括向自己不喜欢的人学习,借用全世界的先进知识技术武装自己,坚定大胆地在世界经济的汪洋大海中搏击。须知,科学无国界,封闭是不会成功的。

不浪费一场危机的机会,在直面磨难中发展壮大,靠的是不屈不挠、坚韧不拔,靠的是大智慧、大格局,靠的是加强合作、团结一心。这是华为感动人心的地方,但又不仅仅是一家公司的精神特质。

艰难困苦,玉汝于成。对个人如此,对企业如此,对国家和民族也是如此。中华民族有着压倒一切困难而不被任何困难所压倒的顽强意志,有着万众一心、同甘共苦的团结伟力。新中国成立以来,无论是抗美援朝,还是在“核讹诈”压力下研制“两弹一星”,无论是社会主义建设时期无惧西方封锁,还是改革开放杀出一条血路,无论是98抗洪、抗击非典、抗震救灾,还是抗击新冠肺炎疫情,中国人民始终敢于斗争、善于斗争,在磨难中成长,从磨难中奋起,风雨无阻向前进。

秋风送寒杏叶黄,铁树终会开花的。那些打不倒你的,终将让你更强大。

2、【芯观点】大陆厂商纷纷涌入显示驱动IC赛道,与韩系、台系厂商差距几何?

中商产业研究院的报告显示,2019年全球AMOLED面板营收达到251亿美元,预计今年这一数字为311亿美元,2021年营收将达到334亿美元。

与此同时,AMOLED驱动芯片需求迎来了快速增长,有机构预计2020年AMOLED面板驱动芯片全球市场规模将达60亿元,2021年有望达到80亿元。

中国大陆厂商很灵敏地“嗅”到了商机,纷纷涌入赛道,不过与国外甚至中国台湾地区厂商仍存在不小的差距,又该如何破局?

图源:网络

涌入赛道

近日,显示芯片供应商云英谷完成了近3亿人民币的D轮融资,本轮融资云英谷将用于产品研发投入、生产及市场布局的完善、进一步巩固公司在AMOLED驱动芯片及硅基微显示芯片领域的领先优势。

云英谷的主要产品包括AMOLED显示驱动芯片及OLED微显示芯片,今年均大量量产。其中AMOLED驱动芯片至2020年底出货量有望达到1000万颗,占中国市场10%以上的份额,稳居内地AMOLED驱动芯片公司第一。

云英谷获近3亿人民币的D轮融资背后,显示了中国大陆厂商纷纷涌入OLED显示驱动芯片赛道。

众所周知,OLED屏对于传统的LCD屏来说有着超薄外形、真彩显示、快速响应、高对比度和全视角等优势,因此快速占领市场。显示技术从LCD走向了OLED,驱动芯片技术也随之变化。

除了云英谷外,中国大陆做OLED显示驱动的厂商主要包括从传统LCD显示驱动芯片开始扩展产品线的集创北方、中颖电子(子公司芯颖)、格科微、新相微电子等,也包括自成立之初就从事OLED驱动IC研发的晟合微电子、吉迪思等。

集创北方成立于2008年,专注显示芯片设计,主要给LED显示屏、LCD面板以及OLED等新型显示屏提供完整的显示芯片解决方案。历经十二年发展,已形成了全方位的技术布局和多元化的产品方向。今年6月,集创北方总部暨显示驱动芯片设计和先进测试基地项目正式开工。

中颖电子从2009年就开始涉足面板驱动芯片研发,2015年AMOLED驱动芯片出样,2018年第三季度开始量产。该公司并于2016年成立子公司芯颖,芯颖重点聚焦在OLED显示屏驱动芯片,目前已掌握了AMOLED显示驱动芯片设计的核心技术。

格科微显示驱动芯片的产品主要为LCD驱动芯片,不过该公司目前也在贴合显示屏技术的发展趋势,积极进行触控显示驱动TDDI芯片、AMOLED驱动芯片等产品的研发与相关技术储备。

新相微电子,成立于 2005年3月,主要从事新型显示驱动芯片的研发与设计,主要产品包括 TFT、LTPS、OLED 驱动芯片、指纹识别芯片等,并自主完成了AMOLED全面屏驱动芯片的研发。

晟合微电子于2018年取得台积电代工资格,并实现了全球第一颗40纳米穿戴用OLED驱动芯片量产。在智能穿戴及智能手机领域,晟合微的AMOLED驱动芯片已完成全面布局。

吉迪思于2018年9月就曾携手中芯北方共同宣布,40nm AMOLED智能手机面板驱动芯片正式进入量产。另外,2019年4月,由吉迪思完成设计,中芯国际提供芯片制造的国产AMOLED屏驱动芯片在成都基地B7-AMOLED显示屏生产线上实现应用。

另外,市场则在今年8月传出华为消费者业务CEO余承东签发了成立显示驱动产品业务部的通知。华为方面也表示,确实成立了该部门。从产业链得知,早在2019年年底华为就在从事相关项目,华为海思第一款OLED驱动芯片已经在流片。

任重道远

虽然中国大陆厂商的积极布局,不过与韩系、中国台湾地区的厂商差距依旧明显,此前有机构预测2020年中国大陆厂商在全球AMOLED面板驱动芯片市场中的占比仅为5%。三星LSI、Magna Chip这两家韩系厂商几乎垄断市场,总市占高达75%。

除了韩系厂商外,联咏、瑞鼎等台系厂商受益于中国大陆AMOLED面板厂商的崛起及LCD领域的积累,占据了全球20%的市场份额。

另外一家市调机构Isaiah Research的预测结果也类似,三星SDI今年将占据35-45%的市场份额,Magnachip将占有30-35%份额,其次是联咏、瑞鼎和Siliconworks。

图源:Omdia

而在智能手机这一细分市场上,也能看见显著的差距。市调机构Omdia的数据显示,三星LSI和Magna Chip在2019年智能手机AMOLED驱动芯片市场合计占据86%的份额。

三星LSI和Magna Chip主要向三星Display和LG Display供货,得益于上述两家面板厂商的业绩优势以及自身的供应链垂直整合能力强,从而垄断了市场。

其次是台系厂商瑞鼎和联咏,其中,瑞鼎是和辉光电和维信诺的主要供应商,它在2019年占据了5%的市场份额。联咏在2019年主要供应给京东方、终端华为,它在2019年出货了约2000万片AMOLED驱动芯片,市占为4%。

而中国大陆的厂商还尚未占在这一榜单上占有一席之地。

集创北方董事长张晋芳博士日前在2020世界显示产业大会上也指出,我国在显示产业的关键环节之一——显示专用芯片领域,本土化率却不足5%,对外依存度很高。

除了在市场份额上能看出明显差距外,在先进工艺制程上也能看出一二。三星LSI早在2018年就开始量产28nm的AMOLED驱动芯片,MagnaChip也在去年引入了28nm工艺。然而中国大陆的晶圆厂去年才开始启动40nm AMOLED驱动芯片的量产。

由此可见,中国大陆厂商追赶韩系甚至台系厂商任重而道远。其实也正是因为差距大,才有更多的成长空间。

此前张晋芳博士表示:“目前,在显示芯片领域已经产生像联咏一样的世界领先的芯片设计厂商。这意味着显示驱动设计公司也有机会进入全球半导体产业前十名,所以驱动芯片行业是一个大的赛道,大有机会。中国大陆面板产业势必会培育出一家超越联咏的世界级显示芯片设计公司。”

结语

韩系厂商的成功在于形成了“设计-制造-封装-面板-终端”的全产业链的整合模式,台系厂商的崛起在于与产业链上下游形成了绑定关系。

张晋芳博士此前也指出,显示芯片包括显示驱动IC、电源管理IC、显示用 SoC芯片等,是决定显示质量的最关键一环。中国大陆在新型显示产业领域由于起步较晚,还尚未形成相对完整的产业生态。

因此,国内显示芯片产业链要想快速成长起来,就需要抱团发展,以面板产业的快速发展成长为契机,打通国产显示芯片产业链条,推动“设计为龙头、制造为基础、装备和材料为支撑”的本土化发展。

除了产业共同努力打造国产生态链外,还需注重技术的积累以及人才的引进。

(校对/零叁)

3、华为重启4G手机生产 短期恐难拿到PCB产能

苹果年度旗舰手机 iPhone 12 系列推出后销售告捷,也上修对台系零组件链第一季滚动式预估订单 ,包括 PCB 等相关零组件厂商生产线目前已进入满载生产,市场传出华为可能恢复 4G 手机生产,不过华为新增采购案,最快恐要到第一季后才能获得大量供货。

华为受欧美多国禁令等封杀,包括手机在内的 5G 通讯业务遭严重打击,市场近期传,三星、美国高通、英特尔、索尼等企业陆续取得向华为供应零件的许可权后,台系手机零组件厂商也获华为通知要重启供货协商;加上华为自有的才做系统即将推出,市场揣测华为可能有意重启 4G 手机生产线。

实际上,PCB 厂第三季高密度连结板 (HDI AnyLayer) 产能数满载延续到第四季,甚至由于陆系手机厂较劲意味浓厚,促使 PCB 厂 HDI 订单已排到明年春节前后,主要在今年华为受美国禁令影响,其他中国大陆手机品牌厂加速推出新机动作,进一步抢食 5G 换机潮,OPPO、Vivo 及小米等厂商对 HDI 板下单量明显高于去年同期,同时,苹果订单也相当旺盛,此时,华为在内想大量增加新加入订单生产,恐有实质的困难。

同时,华为若有意再推新 4G 手机,由于 PCB 为高度定制化零组件,其生产前置期不短,此时,对于想快速、大量增加新加入的订单生产,恐有实质的困难。

其他手机相关零组件厂商则透露,华为方面的确通过正式管道联系提供产能,但实质上,华为提出协商主要在于探询性质,其中并没有提出实质的需求数量,以目前的产能吃紧状况之下,即使提出正式需求,采购案最快也要到第一季之后才有大量供货可能性。

目前 PCB 厂健鼎 、华通 、柏承等 HDI 产能全被客户预定,高产能利用率状况将延续至明年 2 月春节前,而频率元件厂晶技产能也紧,第四季单月出货金额都将维持在 10 亿元以上的历史高档水准。晶技由于目前产能受限,市场追单力道强,明年大陆厂春节仍将维持与今年相同不休假持续生产。

4、【数码吐槽大会】一年内覆盖全国县城,为何小米如此着急扩张线下市场?

近日小米集团中国区总裁卢伟冰在Redmi新品发布会上表示,当前小米之家在县级市场的覆盖率不到30%,未来要加快县级市场下沉,一年内小米之家要覆盖全国每个县城。2015年小米开始自建线下渠道,当时的目标是3年内在全国开1000家店。现在一年内覆盖全国县城,无疑是一次大跃进,为什么小米如此着急扩张线下市场?仅仅是为了让每个米粉身边都有一个小米之家吗?

图源:微博

互联网营销起家的小米为什么开始疯狂开店?

虽然小米通过性价比和电商平台迅速占领市场,但是危机也随之而来,2015年OPPO和vivo在线下市场崛起,两家总销量已经超过小米,在线上市场,荣耀的出现让小米腹背受敌,引以为傲的互联网手机模式被大规模复制。在那一年,前期超高速成长,掩盖的问题一下子全部爆发了出来,小米的销量在高速增长后首次出现了下滑,必须要开拓新的市场来挽救下滑的手机销量。于是在2015 年 9 月,第一家小米之家开业,小米开始探索自己的线下零售模式。

图源:小米

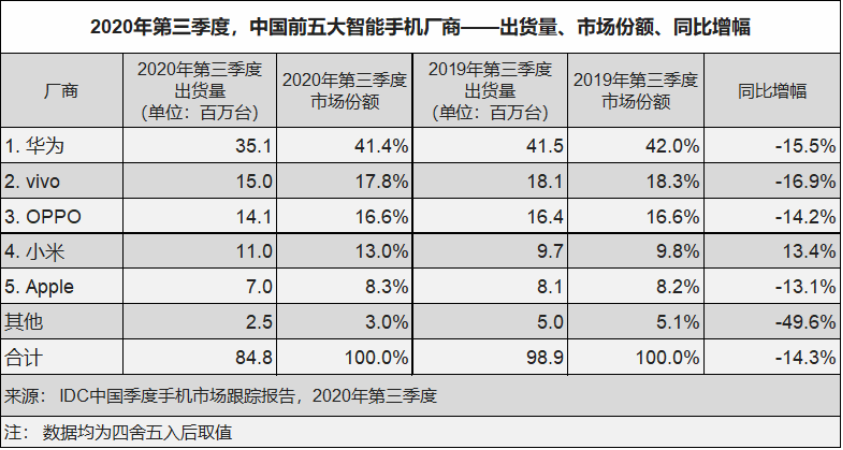

从小米发布的Q3财报来看,手机业务占总营收的 66%,仍然是小米集团的核心业务,也是立命之本。虽然小米在全球市场重返前三,但是在国内市场仍在OPPO、vivo之后,排名第四,小米优势的线上市场和性价比一直被OPPO、vivo的子品牌realme和iQOO挤压,如果不扩展线下渠道,小米在国内的手机业务发展将非常困难。

图源:IDC

为了巩固和夯实手机的市场占有率,近几年,小米一方面利用双品牌战略主推高端机,提高平均售价;另一方面则是不断地拓宽海外市场和国内下沉市场。目前小米之家在数量无法和OPPO、vivo相比,也没有扩展到二三线城市,这些下沉市场还有很大增长空间,想要触达这些用户,就必须将小米之家覆盖到县城,大量开店。

小米之家开店速度为何现在才开始大跃进?

从2015 年第一家小米之家开业至今,小米线下门店数量也不过6000家,并且大部分都分布在一二线城市,县级市场的覆盖率不到30%。小米线下开店速度慢很重要的原因是小米手机利润低,小米曾对用户的承诺硬件综合净利率不超过5%,线上线下产品价格保持一致。那么如果在这个基础上加盟商很难做到盈利,自然也不愿意加盟。

小米公司联合创始人林斌曾在接受采访时说过,“如果小米公司只有小米手机,我们是不敢开线下店的”。

图源:微博

面对这些问题,小米的解法是不靠单一产品的利润取胜,而是靠量。手机本身虽不是高频数码消费,但周边产品不少,加上米家生态链源源不断的产出,就可以聚合为高频消费。小米希望通过产品的量来弥补利润率的不足。这种方式与传统的零售模式不同,刚开始提出来的时候饱受质疑,需要时间去证实。

现在小米米家生态链产品种类丰富,颜值高,性价比高,完全可以为店铺吸引客流,引进的客流又能帮购物中心产生新的价值。现在很多商家主动要求开小米之家,甚至提供了更优惠的政策。

图源:微博

结语:

小米通过性价比和互联网营销迅速打开了市场,但线下一直是弱势,尤其是跟OPPO、vivo比起来,小米线下渠道还差的很远。现在利用经销商,把小米之家下沉到县城,是一个明智做法。现在小米种类丰富的IoT产品带来的客流量和复购率,足以弥补小米产品利润率的不足,让小米之家的扩张速度成倍增加。

受各方面因素影响,预计在未来一年内华为会让出很大一部分线下市场,这部分市场势必会成为各家争抢的重点,小米现在定下一年内让小米之家覆盖全国县城的目标,或许就是看中了这部分市场。虽然现在小米在IoT领域还处于领先地位,但是其他手机厂商都在进入这个新赛道,能不能保持领先,对小米来说是新的考验。若失去IoT优势,过多的线下店或许会成为小米的包袱。(校对/Wilde)

5、SK海力士重庆工厂外籍员工确诊新冠,现暂时停产

集微网消息,据央视网新闻报道,从重庆高新区新冠肺炎疫情防控领导小组办公室获悉,重庆一企业外籍员工出境后核酸阳性。

据了解,该员工系SK海力士半导体(重庆)有限公司(下称“SK海力士重庆”)工程师,男,为韩国籍人士韩先生,其于11月26日20时乘公司专车经成都乘机前往韩国仁川,11月28日在韩国仁川机场检出新冠病毒核酸阳性,初步判断为无症状感染者,本人遂向公司报告。

接报后,重庆市及相关区立即启动应急响应,组织开展流行病学调查、现场管控、核酸检测、疫点消杀等措施。

目前,韩某某所工作的SK海力士重庆工厂暂时停产,实行全封闭管理,对所有员工进行隔离并连夜开展核酸检测;韩某某所住的重庆富力假日酒店暂停营业,封闭管理,对酒店所有员工及11月25日以来的所有入住客人进行追踪和核酸检测。

集微网了解到,2013年5月10日,作为市级重点引进项目,重庆与韩国SK海力士半导体有限公司(下称“SK海力士”)签订协议。SK海力士在西永微电园设立SK海力士重庆,投资建设NAND Flash存储芯片封装测试生产线,负责半导体后工序加工服务项目,包括建设芯片封装、测试、模组等生产线。

资料显示,SK海力士重庆分两期建设,一期工程将专注测试、二期工程则专注封装,两期工程全部达产后,年生产芯片有望接近20亿只,年产量将占到整个SK海力士闪存产品的40%以上,成为其全球海外最大的封装测试基地。(校对/Lee)

6、环球晶拟以溢价48%,公开收购德国硅晶圆大厂Siltronic AG

硅晶圆大厂环球晶30日宣布,与德国硅晶圆大厂 Siltronic AG 正在就达成商业合并协议 (BCA) 进行最终阶段协商,环球晶拟以每股 125 欧元、相当于溢价 48%,公开收购 Siltronic 流通在外股份,双方预期于 12 月第二周,在取得 Siltronic 监事会及环球晶董事会核准后,进行 BCA 签署。

环球晶出价较 Siltronic 过去 90 天于 Xetra 交易市场的成交量加权平均价格,溢价幅度为 48%。此价格为环球晶及 Siltronic 于过去数月漫长协商,且对股价上涨的预期后,所得出的共识。

在与 Siltronic 就 BCA 进行协商的同时,环球晶与其大股东 Wacker Chemie AG,也就不可撤销的应卖承诺协议进行协商,且即将达成共识。根据该协议,Wacker Chemie 承诺将其持有的所有 Siltronic 股份 (约占 Siltronic 已发行股份总数的 30.8%),于公开收购期间出售予环球晶。

环球晶及 Siltronic 预期于 12 月第二周,在取得 Siltronic 监事会及环球晶董事会核准后, 进行 BCA 签署,但此收购现阶段尚无法保证确定成案,仍须取得主管机关核准及完成相关先决条件。

环球晶董事长徐秀兰指出,双方都认为结合后的事业体会有很好的综效,将更能互补地有效投资、进而扩充产能。

徐秀兰表示,若整个交易完成,将为环球晶、Siltronic 和 Wacker Chemie 及其各自股东、员工、客户和其他利益相关者,创造最大的共同利益。

Siltronic 为全球第四大硅晶圆厂,市占率约 7%,而环球晶则为全球第三大厂、市占率达 18%,待公开收购完成后,环球晶在全球硅晶圆市厂市占率可望一举跃升至约 25%,逼近日本 SUMCO 的 28%。