如果把全球半导体的细分市场的竞争烈度用红色作为标识并对色差做加权处理,那么图像传感器市场就是当仁不让的深红领域,Strategy Analytics最新数据显示,今年上半年全球手机图像传感器市场的年增长率为15%,达到63亿美元,预估2020全年的CMOS图像传感器(简称CIS)销售额为178亿美元。

在这片产业的沼泽地中,厮杀的两位主角都是在“东亚怪物房”中锤炼已久的高级物种——索尼和三星,他们目前联手占据全球超过七成的CIS市场份额,众多投资分析师和资深业内行家们预判,4年后CIS全球营业额将达到270亿美元,计算下来,这个数字是索尼2019年全年总营收的35%,三星2019年全年总营收的13%。

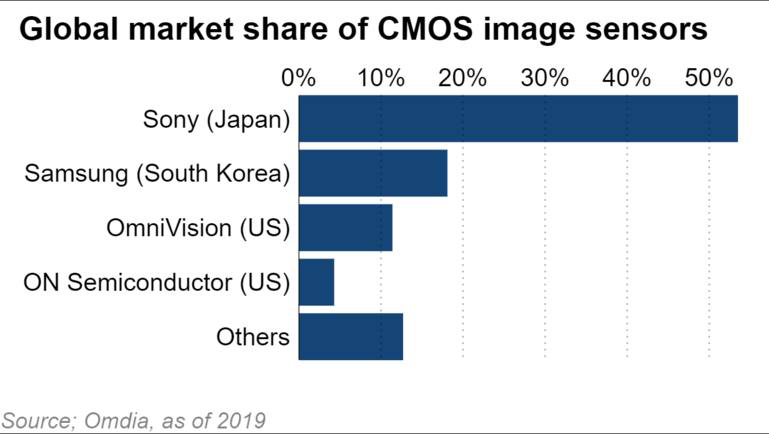

Omdia2019年的数据显示,CIS领域索尼vs三星为 53.5% vs 18.1%

由于市场占有率排名第三的豪威科技于2019年被韦尔股份收购,并且通过了证监会审核,可以这么说,整个东亚CIS图景就代表了全球该行业发展的总体态势,而加剧领域内竞争烈度的绝不仅仅是地缘因素的同质化,还有各个博弈方对未来的总体规划,领头羊是断臂再生者,视CIS为核心优势和看家本领,定性CIS为不能再丢的前沿阵地,追赶者则把CIS看作自身发展版图中的必要基础性跳板,是有利可图的必争之地,而华为禁令作为某种意义上的“黑天鹅”事件,也进一步刺激了追赶者的雄心。

自2017年下半年以来,媒体不断渲染三星预谋将在2025年左右把索尼从CIS世界市场第一的宝座中拉下马并取而代之,目前从可能性上讲,这绝非仅仅是舆论渲染,双方的差距渐趋缩小,三星后浪凶猛。

断指之后又断臂

如果让一个还沉浸在世纪之交索尼游戏影音帝国的发烧友穿越到现在,他会发现目前的索尼相比巅峰时刻是那么的“精巧”,帝国疆域只剩下原来的一半不到,但缓过一口气的索尼已经度过了2013-2016那段最艰难的重组岁月,剥掉了某些衰朽的肌体重新上路。

“断臂求生”已经成为诸多媒体对当年索尼生存法则的惯常表述,但“断臂”作为不刊之论却往往带有很多事后之见的成分,因为该公司的各业务部门的打散整合很多时候出于一种不得已的负反馈递进。

因此,我们不妨简略回顾一下索尼“瘦身”重生的过程。

索尼现任总裁平井一夫于2012年4月担任索尼集团社长兼 CEO,替换掉了公司半个多世纪以来首次聘用的美国外援霍华德·斯金格,他接手时的索尼,是一个年亏损高达4567亿日元的千疮百孔的烂摊子,不过平井上任后决定,业务展开的初心依然是以移动、数码影像和游戏三大市场支柱。首先被砍掉的是和三星合资的液晶面板公司,以9.4 亿美元的售价将股权完全转让给了三星,并且完全清退了索尼化学业务;2014年,索尼为了止住大出血,甩卖了在东京的大崎办公楼和位于纽约的美国总部大楼,回笼了23亿美元资金之后,才勉强在盈亏平衡的基础上有了些许盈余。

相比之下,索尼为了应对2014年索尼移动事业的亏损额度达到2150亿日元的难堪局面割肉VAIO这个经营多年的宝贝PC品牌也算得上诊治沉疴的一剂猛药。在投资基金“日本产业合作伙伴”接手索尼PC业务之后,电子书业务和在线音乐服务Music Unlimited也陆续被卖掉。

然而,最让平井一夫这位曾经打造Play Station3的电子游戏界的英雄难以接受的是,这一切为移动消费终端品牌——Xperia Z铺路的战略性举措并未得到积极回报,全球手机业务拓展虎头蛇尾,2014年索尼移动业务的亏损额度达到2150亿日元,Xperia Z仅卖出3920万部,别说在海外市场被苹果、三星和华为轮番击溃,就连在国内的手机市场份额也仅勉强占到18%。

Xperia Z出师不利遭受重挫,不仅让索尼连续第八年陷入亏损,且面露未老先衰之相,忠实执行了“电子消费终端一旦被打垮就很难再翻身”的定律,直至今日,索尼手机品牌也只是市场上的折俎醯醢,撑不起大的局面。

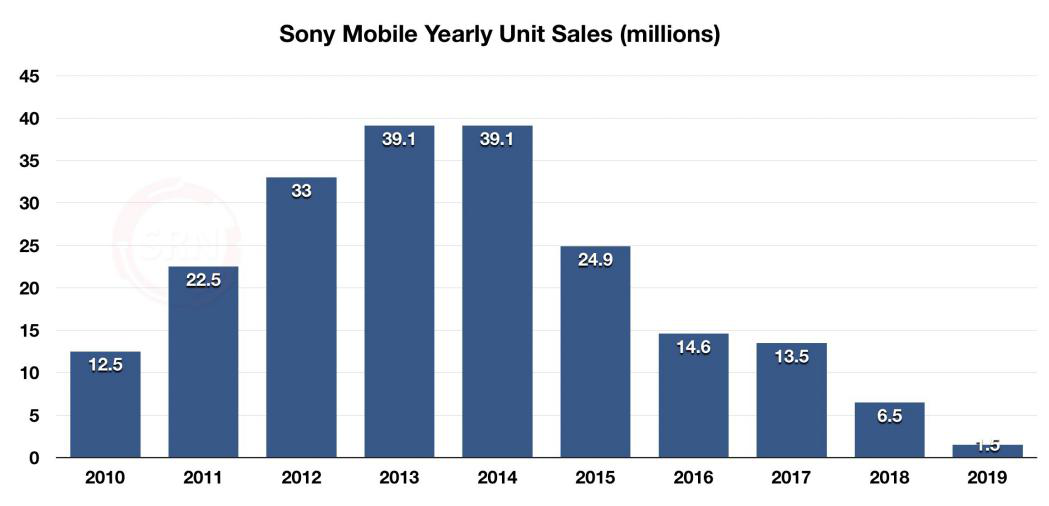

索尼手机业务的年销售额从2014年开始出现断崖式下跌(@Sony Reconsidered)

纵观索尼“断指”不得进而“断臂”的过程,该公司过去10年来剥离的基本上都是电子消费业务,逐渐转轨到了以图像传感器为核心技术的影音、游戏公司并附带金融服务业,虽然手机和电视机业务依然在不断亏损,平井一夫领导下的索尼始终没有像脱手PC那样,或者类似华为剥离荣耀一样放弃这两个部门,而只是让其半独立为自负盈亏的子公司。在如上种种背景回顾的基础上,我们才能进一步分析索尼CIS领域的崛起领先并且在应对三星挑战时的优劣都有哪些。

CIS——索尼不能丢失的阵地

今天索尼CIS超过40%的市场成就并非一蹴而就的,十年前,索尼的CIS全球市场份额不到10%,出货量仅占全球第六,四年之后,市场份额就翻了几乎三倍,与第二名三星的市占差距由几乎不分上下的局面拉到了到了八个百分点。随即,索尼发起了一项重量级的并购,将原属东芝的传感器生产线揽入旗下。

如若检索索尼与三星在CIS领域的你追我赶,就不能不提索尼2012年背照堆叠式结构的突破性进展,让其在短时间内就甩开了三星和其他竞争对手至少四个身位。

该传感器将背照式结构像素分层到包含用于信号处理的电路部分的芯片上,以代替传统背照式CMOS图像传感器中的支撑基板。与传统的背照式CMOS图像传感器相比,堆叠的CMOS结构通过增加像素数提高了图像质量,提高了成像速度和低光成像能力,并且尺寸更紧凑。

传统的CMOS图像传感器将像素部分和模拟逻辑电路安装在同一芯片的顶部,当希望安装大规模电路时,却面临着很多限制,例如应对电路规模和芯片尺寸的措施和抗噪能力,以及如何优化像素和电路晶体管的特性。

索尼在固定用于信号处理的已安装电路的芯片上,将包含背照式结构像素结构的部分分层,该芯片部分代替了用于常规背照式CMOS图像传感器的支撑基板。通过堆叠结构,可以将大型电路安装在较小的芯片尺寸上。此外,由于像素部分和电路部分形成为独立的芯片,该制造过程使得像素部分可以专门用于更高的图像质量,还可以为电路芯片实现更快的信号处理和更低的功耗,如下图:

简单来说,堆叠式结构(stacked structure)实现了将两个指甲盖大小的芯片堆叠在一起,一颗芯片捕捉图像像素,另一颗则包含传感器的电路,这样有助于智能机制造商生产出比此前设备更薄的机型,可以说,2013年市面上越来越薄的手机很大一部分原因要归功于索尼图像传感器技术的演进,优化了机身与拍照功能的提升。

除此之外,索尼在2016年实现了车载CIS量产,该传感器实现了在黑夜拍摄出彩色图像的功能,而且该公司为了巩固业界CIS龙头老大的地位,从招新的策略上也可见一斑:2019年之后,索尼CIS部门的新招工程师将占到新人总量的40%,而且都是层层筛选出来的技术实力最强的一批。

索尼的致命隐忧与暗度陈仓的三星

虽然索尼卯足了力,集中了公司最优秀的资源确保CIS的全球市场领先地位,从2010年的与三星的难分轩轾到最多拉大到近30多个百分点,并且确立了到2030年全球市场份额占60%的宏伟目标,但两年来依然被三星迫近到接近10个百分点,如此强度的竞争烈度也给索尼的管理和研发部门提出了更高的要求。

长期以来,索尼秉承的是二战后大型日本电子企业通行的“诸侯分封”的组织架构,各个部门有很强的独立性,每个部门的研发人员都把别的部门视为最大的竞争对手和潜在威胁者。

索尼并非没有抗衡苹果ipod的人力资源和技术积累,但研发工程师视媒体部门如仇寇,最终眼睁睁看着mp3音乐播放器在ipod面前丧失了市场先机;拍照式手机已经大行其道之时,已成冢中枯骨的卡片式数码相机部门居然死守公司旧有行规,不愿意主动拿出Cyber-shot 拍照技术与移动消费部门分享,犹如二战期间日本陆军与海军互骂“马鹿”的感觉,所以近年来索尼旗舰机型的拍照功能成了广大消费者的吐槽对象,这对一家致力于CIS和光学元件开发的企业来说,不啻于是一件极为怪异的事情。事实上,今年索尼最新的旗舰机型 Xperia 1 II 图像传感器和拍照镜头依然没有完全打包自研,长焦镜头和前置镜头依然用了三星的S5K3T2和S5K4H7传感器。

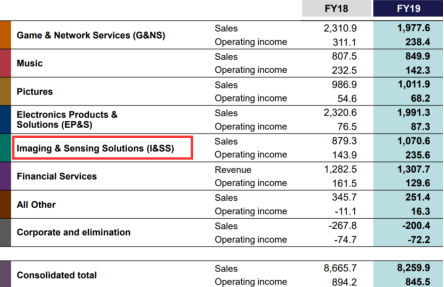

索尼2019财年的CIS部门营收为10706亿日元(约103亿美元)

当年受命于危难之间的美国CEO霍华德·斯金格走马上任后,面对困局,已经意识到索尼的这套当年打天下的体制无法在移动互联网界稳坐天下,他针对性地提出了“One United Sony ”(一个团结的索尼)的口号。继任者平井一夫大学毕业后入职索尼后从未跳过槽,属于公司内部“猛将发于卒伍”的典型,深知企业分散式管理和诸侯各自为政的利弊,于是萧规曹随,继续提出了“一个索尼”的理念,拓展跨部门合作的渠道,遏制自杀性内卷。

从这个角度看,也许我们能够全面理解为何索尼一直选择对手机业务不离不弃的原因:CIS对手机行业的高度依存性,可以让Xperia成为CIS的试验田和跑马场,前提是Xperia的亏损可以管控在合理的阈值之内。

反观埋头紧追的三星还使用了“暗渡陈仓”的妙计,近一段时间来不动声色地把京畿道华城的部分DRAM生产线转换为CIS生产线,因为DRAM和CIS硬件上天然地有某种亲近性,比如蚀刻、测试、气相沉积和曝光设备可以互通,可以说整条生产设备有着80%左右的可相互转换性,所以自2018年以来,三星逐渐把DRAM的11条和13条生产线巧妙改头换面变成了CIS的生产线,虽然需要一些转换成本,但毕竟比完全开辟新厂的成本至少低了30%。所以说,三星依靠着自身在存储处理器半导体领域的优势,快速驶入了一条有可能弯道超车的线路,给索尼施加了更强的逼迫感。

结论

相比松下东芝等其他日本著名的电子产品制造商,索尼其实更带有日本“民族之光”的本色,因为该企业是在二战后的废墟中筚路蓝缕建立起来的,微缩了战后日本重新奋进的开拓精神,受限于独特的企业管理体制,在移动互联网大潮来临之时出现了自杀性内卷倾向;十年来索尼不停断臂以求再生,图像传感器成为公司为数不多依然可以傲视全球的领先核心技术,然而索尼手机业务进展乏力,让CIS技术无法真正依靠较为纯粹的自研系统,不得不与三星形成了互为客户和竞争对手的犬牙交错的关系,又有豪威科技的黄雀在后,若要完成CIS十年发展大计,这些难以克服的硬伤是索尼路上不得不面对的现实。

(校对/零叁)