集微网消息,目前来看,笔记本电脑轻薄化和智能手机实现“快充”、高兼容等特征已是大势所趋,自2016年苹果电脑和2018年戴尔笔记本相继推出Type-C接口和3.5mm耳机接口,安卓手机也逐渐全面转向配置全功能Type-C接口。Type-C接口作为后起之秀,不仅带来更多接口转换和拓展需求,也带动信号转换拓展产品市场的快速发展。

可以说消费电子领域连接器的Type-C接口风潮已至,前不久,从事信号转换拓展产品的深圳市显盈科技股份有限公司(以下简称“显盈科技”)提交了招股书拟创业板上市。报告期内,尽管其业绩持续上扬,但经过2018年的大幅上涨后,营收增幅便出现明显放缓的迹象。对于外销占比超六成的显盈科技来说,原因自然离不开中美贸易摩擦的影响。此外,其与海能实业产品类似且部分客户重叠,但毛利率却显著低于对方,背后的原因又为何?

营收增速放缓的背后:美对华关税升级

据了解,显盈科技是计算机、通信和消费电子(3C)周边产品及部件专业ODM供应商,主要从事信号转换拓展产品的研产销。主要客户包括全球知名3C周边品牌商Belkin、StarTech.com、绿联科技、Cropmark、茂杰国际、SANWA SUPPLY等。

信号转换拓展产品通常作为笔记本电脑、台式电脑、平板电脑、智能手机等智能终端以及数字电视、显示器、投影仪、VR设备等显示终端的周边配套产品,主要用于解决设备间信号传输协议不一致、接口不匹配或接口数量不足的问题。

此外,其自行设计、生产模具及精密结构件,作为信号转换拓展产品的部件,同时逐步对外销售,用于大疆创新、罗马仕等消费电子品牌的塑壳部件产品,用于组装生产无人机、充电宝等消费电子产品。

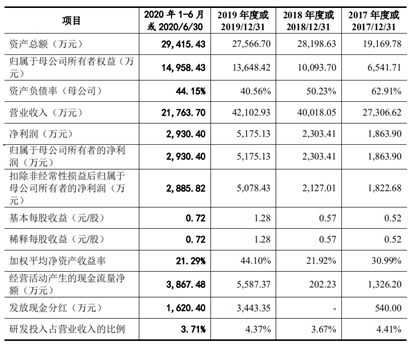

从业绩来看,2017年至2020年上半年,其实现营收分别为2.73亿元、4.00亿元、4.21亿元与2.18亿元;相应净利润分别为0.19亿元、0.23亿元、0.52亿元和0.29亿元。可以明显看出,显盈科技的营收在经历2018年暴增后,于次年放缓了脚步,营收规模在2019年仅有小幅增长。

目前,其主营业务格局是以信号转换拓展产品为主,模具及精密结构件为辅。其中,信号转换拓展产品可分为信号转换器和数字信号拓展坞。而信号转换器系其最主要的收入来源,报告期内收入分别为2.15亿元、2.52亿元、2.34亿元和1.11亿元,占主营业务收入的比例分别为78.97%、63.23%、56.20%和 51.14%。另外,其收入方式是以外销为主,外销收入的营收占比分别为63.46%、60.49%、60.34%和66.13%。

可以看出,2018年其主营业务同比大幅增加1.27亿元,信号转换拓展产品收入同比增加0.92亿元,模具及精密结构件产品收入同比增加0.35亿元。前者收入增长主要受益于Type-C接口的普及、主流笔记本电脑品牌精简接口以及预期关税提升等因素;后者收入增加则由于其进入了罗马仕的供应链体系所致。

而2019年营收几乎停滞不前,主要是受到中美贸易战影响。据其表示,自2018年9月起,显盈科技主营的信号转换拓展产品被列入美国实施加征关税清单,加征10%关税;而2019年5月起,该产品对美国出口关税税率提升至25%,从而使其产品价格和经营利润均受到不利影响。

与此同时,面向美国市场的客户顾虑美国对中国的进口关税进一步提升,从而加大了2018年第四季度采购额,所以在拉高其2018年营收的同时,也令2019年的收入看似出现了停滞。

从毛利率来看,2017年至2020年上半年,其综合毛利率分别为24.82%、19.59%、28.18%和29.13%,整体较为稳定。不过,尽管2018年转换拓展产品收入同比增长34.69%,但电容市场价格大幅上涨导致被动器件材料成本上升较多,使该业务毛利率下降的同时,也拖累其2018年的综合毛利率明显下滑。

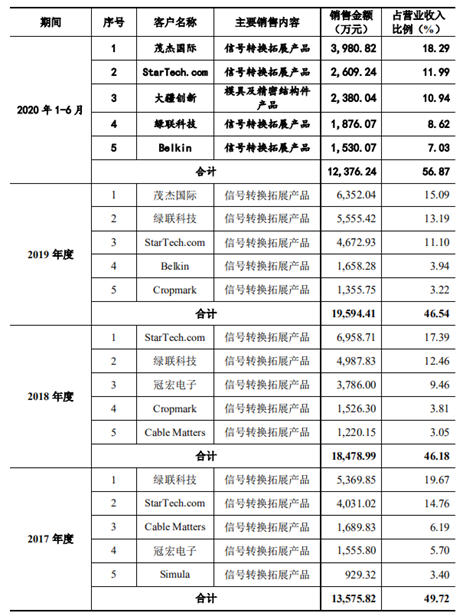

前五大客户方面,报告期内其前五大客户占营收比例分别为49.72%、46.18%、46.54%和56.87%,当中仅绿联科技和大疆创新为内销客户,其余均为境外客户。其中,2018年新增Cropmark,2019年新增茂杰国际、Belkin,2020年上半年新增大疆创新。

此外,台湾公司茂杰国际2014年与其展开合作,自2018年直接向其进行采购后,营收占比在2019年便大幅增加,更跃升为其第一大客户。对于向该公司销售规模大幅上涨的原因,显盈科技指出是行业需求和茂杰国际品牌A的销售增长所致。不过,尽管茂杰国际还向其他公司采购,但同行可比公司却均未披露茂杰国际系其客户。

整体来说,Type-C接口的日益广泛应用,给显盈科技带来了丰厚的收入,净利润也在稳步上升。不过主营业务的快速发展也难抵中美贸易摩擦对其造成的负面影响,放缓的营收增速在2019年得以体现。此外,与2019年上市的海能实业相比,二者的主营业务均为信号适配类产品,并在销售方式上也是以外销为主,但在毛利率和产品单价上,显盈科技却接连落败于对方。

毛利率和产品单价落败于海能实业

据了解,海能实业的信号适配器产品与显盈科技的信号转换拓展产品属于同种类型产品,二者均为电子零配件ODM制造商。2017年至2019年,海能实业营收分别为8.96亿元、11.30亿元和11.04亿元,净利润为1.05亿元、1.17亿元和1.19亿元,同样受美国对华加征关税等影响,2019年其营收出现了下滑。

与此同时,尽管二者的产品类似,但毛利率却相差甚远。报告期内,海能实业信号转换拓展产品的毛利率分别为37.48%、36.24%、39.25%和38.07%,显著高于显盈科技。

对比发现,海能实业主要面向亚马逊、安克创新等海外客户,外销占比高达90%,产品主要应用于工业领域。而显盈科技信号转换拓展产品的外销占比在65%左右,应用于消费电子领域。2017年和2018年,海能实业的前五大客户中也包含Belkin和StarTech.com,同期销售金额都高过显盈科技,且销售产品同为Type-C类及信号适配器等。

一般而言,由于信号转换拓展产品的出口地集中在美日韩、欧洲等国,终端销售价格相对较高,因此该ODM行业的外销毛利率整体高于内销毛利率。此外,工业类产品的毛利率又高于消费类产品,也就是说,外销收入的比重和产品应用领域一定程度上影响着公司的毛利率水平。

另外,从产品售价来看,2017年和2018年,海能实业信号适配器全部产品的整体平均单价分别为37.89元和42.38元,显著高出显盈科技信号转换拓展产品33.45元和38.21元的单价。显盈科技给出的理由同样是由于两者外销占比不同,产品境外售价相对较高所致。不过随着其Type-C接口信号转换器销售数量的逐年增长,信号转换器产品的单价也在逐年增长。

多数情况下,特定电子产品的境外售价的确会较境内售价高,一方面,国内消费水平相对偏低,购买力较弱;另一方面,随着近年来国际知名连接器企业纷纷把生产基地转移到国内,扩大市场规模的同时也加剧了行业竞争,产品价格因此被压低。

基于上述因素,有出口能力且产品在国际上市占率较高的公司会将部分产品选择外销,从而获得更大利润空间。不过出口创收的“财富之路”并非坦途,贸易争端、进出口政策、国际经济波动等“荆棘”虽鲜见,但一旦发生,将会对相关企业的销售造成较大影响。对于显盈科技来说,如何防范外销风险,降低不稳定因素对业绩的冲击,或许是其冲刺IPO的当务之急。(校对/Jack)