集微网消息 近日,半导体分立器件用硅单晶材料供应商中晶科技的IPO申请已经从受理进展到问询阶段。据公开资料显示,中晶科技主营业务为高品质半导体硅材料的研发、生产和销售,其主要产品定位于分立器件和集成电路半导体硅材料市场。

据招股书披露,中晶科技的主要产品包括半导体硅片和硅棒,硅棒经切割、研磨、抛光等工序后形成硅片,两类产品最终均用于半导体芯片的制作。其中半导体硅片2017-2019年实现销售收入分别为13,125.41万元、16,132.22万元、14,433.80万元,占主营业务的收入的比例分别为57.05%、64.71%、65.28%,是中晶科技主要的盈利来源。

主营业务发展稳定,毛利率不断提升

报告期内,中晶科技主营业务实现收入分别为23,692.72万元、25,351.227万元、22,353.39万元,实现营业毛利分别为8,778.36万元、11,019.14万元、10,493.59万元。从上述数据可以看出,中晶科技主营业务发展较为稳定,没有出现大幅波动的情况。

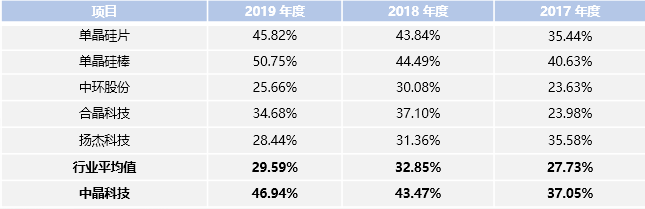

值得一提的是,报告期内中晶科技主营业务毛利率从2017年的37.05%到2019年的46.94%,提升了接近10个百分点。分产品来看,2017-2019年单晶硅片的毛利率分别为35.34%、43.84%、45.82%;单晶硅棒的毛利率分别为40.63%、44.49%、50.75%,公司两大主打产品毛利率都呈良好的上升趋势。

资料来源:中晶科技招股说明书

中晶科技表示,报告期内毛利率的逐年上升主要得益于:1、通过技术研发和工艺改进提升了产品附加值;2、公司通过技术创新、工艺研发、设备改造等多种方式进行生产工艺流程的不断优化升级,提高了公司产品生产效率;3、产业链较为完善,协同效应不断加强。公司产品涵盖半导体硅棒和半导体硅片,具有良好的产业链协同效应;4、主要原材料价格下降。公司产品的主要原材料为多晶硅,2017年至2019年,多晶硅采购单价分别为115.08元/kg、109.00元/kg和77.37元/kg,使得公司单位生产成本有所下降,毛利率水平提高。

资料来源:中晶科技招股说明书

此外,中晶科技的毛利率也显著高于可比公司平均值。据招股书披露,中环股份、合晶科技、扬杰科技三家可比公司的平均毛利率分别为27.73%、32.85%、29.59%,三年平均毛利率为30.06%。而中晶科技三年平均毛利率为42.49%,远高于行业可比公司的毛利率。

中晶科技指出,公司的毛利率高于同行业可比公司主要是因为:①公司与可比上市公司在业务规模、产品应用领域、下游客户等方面存在较大差异,因此毛利率水平也存在一定差异;②与可比上市公司相比,公司主要产品的销售收入较为集中,对于机器设备的使用效率较高,从而降低了单位固定成本,提升了产品毛利率水平;③受益于宁夏中晶较低的单位能耗成本,公司单晶硅棒的生产成本较低,进而提高了主要产品的毛利率水平。

应收账款较高,周转率明显低于同行

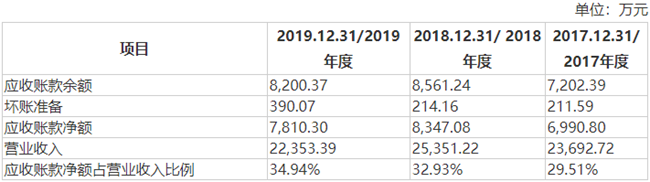

据招股书披露,中晶科技2017-2019年应收账款净额分别为6,990.80万元、8,347.08万元、7,810.30万元,占当期营业收入比例分别为29.51%、32.93%、34.94%。中晶科技应收账款较高,近三年来营收中将近三成都是未收回账款。

中晶科技在应收账款占比不断上升的同时,周转率也一路下滑。资料显示,2017-2019年该公司应收账款周转率分别为3.64、3.31、2.77,下降趋势明显。中晶科技解释称,2018年随着公司销售规模的扩大、客户数量的增多,应收账款规模逐步增加,导致应收账款周转率有所下降;2019 年受终端消费市场需求下滑的影响,部分下游客户资金回笼较慢、资金压力加大,因此回款速度有所减慢。

资料来源:中晶科技招股说明书

此外,中晶科技应收账款周转率也明显低于行业可比公司平均值。资料显示,2017-2019年中晶科技的应收账款周转率分别为3.64、3.31、2.77,而行业可比公司平均值分别为5.51、5.22、4.77,明显低于行业可比公司。中晶科技表示,主要原因系公司与可比上市公司在销售规模、销售区域,客户结构等方面存在较大差异,导致了应收账款周转率的不同。

资料来源:中晶科技招股说明书

对于应收账款的问题,中晶科技表示,随着公司销售收入的不断增加,应收账款余额仍有进一步增加的可能。若宏观经济环境、客户经营状况等发生不利变化,出现应收账款不能按期或无法收回发生坏账的情况,公司将面临流动资金短缺、盈利能力下滑的风险。

研发能力较弱,有待进一步提高

据招股书披露,中晶科技主要产品半导体硅片和半导体硅棒均已处于大批量的生产阶段,公司经过多年的自主研发和技术积累,掌握了多项半导体硅材料制造核心技术,涵盖了产品生产的整个工艺流程,包括晶体生长、硅片加工、质量检测等各个环节。

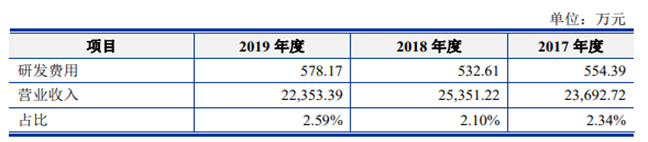

中晶科技表示,公司所在半导体硅材料行业属于技术密集型产业,为提高产品品质及市场竞争力,公司通过持续研发投入实现技术创新和工艺改进,报告期内公司研发费用分别为554.39万元、532.61万元和578.17万元,占营业收入的比例分别为2.34%、2.10%、2.59%。

资料来源:中晶科技招股说明书

在中晶科技持续的研发投入下,公司目前拥有39项专利,其中包括14项发明专利、25项实用新型专利。同时,公司目前拥有研发人员53人(包含核心技术人员6人),占员工总人数的11.16%。中晶科技表示,公司先后完成多项省级重点研发项目,具有较强的技术研发能力。因此,公司名称中冠有“科技”字样。

虽然中晶科技宣称拥有较强的研发能力,但是从公司的研发人员、研发投入占比及研发专利产出等数据可以看出公司的研发能力明显较弱。从行业来看,在全球半导体硅片行业中,信越化学、SUMCO、Siltronic等国际巨头占据了主要的市场份额。而国内半导体硅片企业占比较小,技术较为薄弱,多数企业以生产8英寸(200mm)及以下半导体硅片为主。

值得注意的是,目前国内外的集成电路制造均以8英寸和12英寸的硅片为主,3英寸、4英寸、6英寸生产线较为落后,主要用来生产二极管、可控硅、三极管等分立器件。在国内同行业中,晶盛机电已经实现8-12英寸大硅片的生产制造,沪硅产业也早已实现12 英寸半导体硅片的生产销售,神工股份生产的集成电路刻蚀用单晶硅材料尺寸范围覆盖8英寸至19英寸,其中以14-15英寸、15-16英寸占比较大。如此看来,中晶科技3-6英寸的产品规格和同行业公司相比,还有较大的差距。

近年来,电子信息产业发展迅速,随着下游分立器件和集成电路制造技术的不断演进,对半导体硅片企业的研发能力要求也在不断提高。若中晶科技在关键技术上未能持续创新,或者新产品技术指标无法达到预期,对公司未来的经营业绩将造成一定的不利影响。(校对/Arden)