集微网消息 今年上半年,受到疫情的影响,TV面板出货表现萎缩明显,产品价格也创造历史新低,加速推动了面板行业格局的调整。

根据群智咨询(Sigmaintell)数据显示,上半年全球液晶电视面板出货规模达到1.27亿台,较去年同期大幅减少9.8%;面积上,受大尺寸化趋势拉动,降幅远低于数量基准,出货面积约7560万平万米,同比减少2.3%。从供应角度来看,出货规模的大幅萎缩原因来自三个方面:第一,受疫情影响,上半年新增产能释放受阻,供应规模不及预期;第二,韩厂加快退出TV面板市场,部分产线稼动大幅降低;第三,面板厂商将更多产能释放给盈利性更好的应用,进一步挤压了TV产能规模。

2020年上半年陆厂中国大陆面板厂表现强势,而韩国厂商的策略退出必然带来的是市场份额的快速收缩。受益于产能增长和韩厂退出因素的影响,中国大陆面板厂出货数量在全球市场份额达到55.5%,出货面积市场份额59%,同比分别增长9.3%和11.9%;韩国厂商则全面收缩,数量及面积份额分别较去年同期的28.3%和28.5%下降至18.8%和19.9%;中国台湾地区出货规模则保持相对稳定,但市场份额有所提升。

从厂商方面来看,京东方上半年出货数量2300万台,同比减少16.5%,继续保持行业第一的位置;TCL华星(CSOT)TV出货规模数量面积均呈现正增长,尤其出货面积大增42.9%,跃居面积排名第二。紧随其后的是群创光电、三星显示、LGD、友达等。

2019&2020年上半年全球液晶电视面板出货数量、面积排名

(单位:百万台、百万平米)

其他厂商,包括惠科(HKC)、中电熊猫(CEC-Panda)在内,原计划上半年的扩产计划均被疫情影响推迟,随着二季度内地疫情得到有效控制之后,各面板厂商产能陆续恢复正常,整体出货数量和面积双增长,尤其是惠科表现最为亮眼;夏普(Sharp)广州G10.5二季度进入量产,同时,在上半年恢复了与国际品牌的合作,出货规模也相应有所提升。

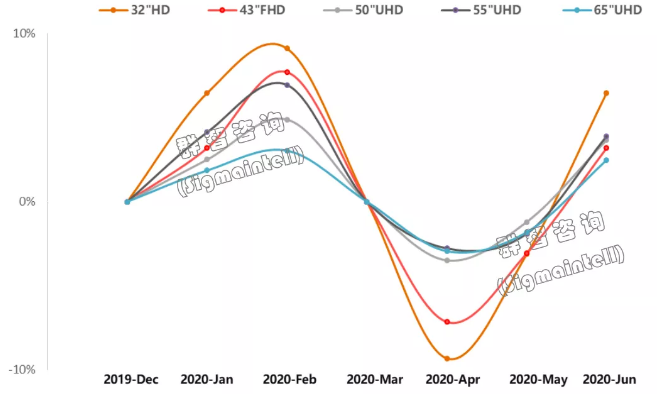

上半年随着疫情从国内向全球蔓延的过程,TV面板市场供需状况也几经跌宕。而价格在供需变化中经历“N”字型的震荡;除了全球终端需求表现震荡的影响外,面板厂商也不再采取激进的低价竞争策略,而是更加积极主动地通过调整产品结构和控制稼动率来控制供应规模。随着面板行业格局的调整,未来如何实现更好的获利必将是绝大多数行业从业者的核心诉求。

2020年1~6月TV主力面板尺寸环比涨跌趋势(单位:%)

尽管TV面板市场上半年表现不佳,但随着海外市场的社会环境恢复以及经济刺激措施的实施,以及供应格局变化的影响,2020年下半年市场呈现一片火热景象,终端销售预期积极,面板备货计划持续增加。根据群智咨询预测,2020年全年面板出货将有望恢复至2.6亿片,同比跌幅收窄至8.3%,出货面积跌幅为1.3%。在下半年的强力需求拉动下,全年TV面板整体供需关系将趋于平衡,群智咨询预测全年TV面板面积供需比有望回落至5.7%。

(校对/Lee)