1.【芯观点】手机厂商折叠屏执念不减,对供应链来说到底是不是一个“坑”?

2.传三星电子将从LG Display采购LCD电视面板

3.JDI计划将部分中国车用面板生产移回日本

4.亿光和光鋐胜诉!德国联邦法院判决首尔半导体专利无效

5.机构:Q3全球主要品牌面板采购量小米居首

6.技术升级促使行业内部洗牌,显示面板产业发展有望

1.【芯观点】手机厂商折叠屏执念不减,对供应链来说到底是不是一个“坑”?

集微网消息(文/Wilde),手机厂商对于折叠屏仍抱有执念。

自去年10月微软的新品发布会上首次亮相以来,近期微软高管开始频繁在社交媒体上互动有关Surface Duo的消息,这或许预示着该机即将发布。

而这家科技巨头在手机市场“消失”两年后,更是想要借折叠屏东山再起。

除了5G之外,在推陈出新、刺激消费者换机需求的命题下,手机厂商们的招数的确已经不多了。

摄像头之争已然厮杀成一片红海,所以折叠屏一度被认为是智能机革新的突破口。因而尽管困难重重,全球手机大厂似乎都难以放下“折叠屏”的执念。

但对于正处于向未来形态过渡前夜的全球手机市场,“折叠屏”到底能不能撑起下一个时代?还是仅仅是一个“坑”?

对“折叠屏”的执念

折叠屏能否让微软的手机业务重新复活尚需时间检验,而对折叠屏抱有执念的也非微软一家。

事实上,微软多年的死对头苹果也已悄然把折叠屏提上日程。据台湾经济日报报道,苹果正加速冲刺折叠iPhone布局,近来更取得多项相关专利,并要求其供应链加快开发脚步,以期最快在2021年推出折叠iPhone。

另据苹果公司最近一项新的专利申请表明,苹果正在研发可折叠的iPhone,该项设计专利独特,与一般的折叠屏相比,该折叠设备的折叠位置略偏离中心,即当手机处于折叠状态时,两块屏幕并非完全重合,而是有一小块漏出来的屏幕。使用该折叠屏时用户无需打开设备即可浏览通知。在这之外用户还能享有比现存iPhone产品更多的屏幕空间。

另外,知名苹果爆料者Jon Prosser最近的一条推文称,苹果公司正在积极研发可折叠iPhone的原型,该原型具有“铰链上的两个独立显示面板”,如果情况属实,苹果的方法将与依赖单个可折叠显示屏的现有设备明显不同。Prosser补充说,该设备原型没有缺口,并拥有iPhone 11风格的“圆形和不锈钢边缘”。

除了这两家主线浮出水面的巨头,谷歌也在专利方面低调布局折叠屏。而LG日前也表示有计划推出一款可卷曲屏幕的手机,据称京东方或将是其屏供应商。

挽救智能手机创新颓势?

尽管各大厂商在多摄像头的竞赛上近期内分不出胜负,这导致他们都有意无意地流出了自家的折叠屏布局计划,折叠屏也理所当然地被视作智能手机的下一个重大趋势,但是可折叠手机是否能够代表移动设备的未来还有待观察。

毕竟,就目前已经推出量产折叠手机的两家——三星和华为的相关业务表现来看,这块领域还有诸多短板有待突破。

首先,从三星的Galaxy Fold,华为Mate X到摩托罗拉的刀锋Razr,各大手机厂商推出了多种展开屏幕方案:竖向内折、竖向外翻、横向对折……可是其中没有一款真正能称得上是可以迈向未来的智能手机产品,真机上手之后隐患不断。

其次,从出货量来看。根据市场调研机构Strategy Analytics此前公布的数据,2019年全球可折叠智能手机的出货量仍然不足100万部。在今年年初的CES2020上,三星电子移动业务总裁高东真(Koh Dong-jin)也曾公开称,其折叠屏手机Galaxy Fold去年销量为40-50万部。早先,华为消费者业务CEO余承东接受采访时表示,今年年初发布的华为Mate Xs折叠屏手机即便是定价16999元,但仍然是亏损的。“折叠屏的成本降下来之后,才有可能盈利,不能只看售价。”余承东说。

业界的分析普遍认为,受制于价格、产能、耐用性等短板,折叠屏手机可能五年内都难以普及。

而据韩媒近日报道,三星计划在明年推出一款更为便宜的Galaxy Fold Lite折叠屏手机。目前,该折叠屏专利方案已经在网上曝光,新机售价有望下放到普通消费者也能接受的程度,控制在100万韩元以下,折合人民币约5800元左右,远远低于市售的折叠屏机型。如果消息属实,那么折叠屏手机的成本将有大幅降低。

上游产业链布局暗战

最早推出折叠屏量产机的三星近两年执着于此,这在很大程度上引领着安卓智能手机圈子的方向,但是三星真的只是为了卖手机吗?

折叠屏的竞争显然并不只发生在终端厂商之间,上游产业链间的暗战更为激烈。

从上游产业链布局上来看,目前全球能生产柔性OLED产线的公司并不多,包括韩国公司三星、LG,中国公司京东方、维信诺、华星光电和天马。根据公开信息,这些厂商此前公布的的柔性屏量产时间基本都在2018年到2023年之间。

而在OLED的应用中,智能手机占比最高,最开始引领这一风潮的便是三星。过往的许多年,三星旗下的显示公司SDC提供了90%以上的AMOLED智能手机面板。直到2019年,市场格局有了一点微妙的变化。

根据群智咨询(Sigmaintell)的数据,2019年全球AMOLED智能手机面板出货量排名中,SDC的市场份额低于90%,为85.4%。随后是京东方、和辉光电、LG旗下的LGD、维信诺和深天马。

就当前折叠屏手机面板的供应商来看,目前主要是三家:一家是三星自产自销;一家是京东方,华为的折叠屏即来自于此;另一家是TCL,摩托罗拉的折叠屏来自于这个厂家。而京东方和TCL又分别代表两个不同的折叠方向,而三星则是把两家有的全部做了出来。

同时,近年来OLED的投资热潮一直涌动,围绕着OLED的竞争正进入新阶段。国内的OLED产线在2019年、2020年迎来一波量产,京东方、TCL科技、维信诺、深天马等厂商都在快马加鞭下注OLED。前不久TCL科技宣布入股JOLED强化印刷OLED技术,后就有文件披露,TCL科技正计划在广州建设印刷及可卷绕显示研发与生产基地。

虽然终端厂商执念于“折叠屏”概念,但是短期来看很难成为大众化的趋势,同时也存在着诸多限制条件,即便是此前的双曲面屏概念如今也很难说是主流,而对于提出曲面屏概念的三星而言,更多的是卖屏幕而非销售手机。

现在厂商们都在积极卡位,打入更多科技巨头的供应链中。场上既有中韩企业之间的升级战,也有国内厂商们的排位赛。而终端市场的这波折叠屏概念对于上游面板产业链的影响也不言而喻,但这是否是三星挖的一个“管挖不管埋”的坑就很难说了!

(校对/零叁)

2.传三星电子将从LG Display采购LCD电视面板

集微网消息(文/小山),韩联社报道指出,产业消息人士透露,面板业务正处于转型阶段的三星电子正在与竞争对手LG Display就采购LCD电视面板产品进行洽谈。

产业消息人士表示,近期内三星电子与LG显示器可能会就LCD电视面板供应签署协议。

(图源:网络)

三星电子旗下的面板子公司Samsung Display早前表示,明年起将停止LCD面板生产,并将转向生产量子点显示器(Quantum dot display)。

产业内部人士原本预测,三星电子可能会从华星光电、京东方等中国企业或日本夏普购买LCD面板产品。但出乎意料地是,三星选择了自己最大的竞争对手LG。

尽管三星电子与LG显示器在电视行业上处于竞争关系,但2017年夏普突然决定缩减面板供给时,三星电子就曾从LG显示器采购了65英寸以及75英寸的LCD电视面板产品。

(校对/零叁)

3.JDI计划将部分中国车用面板生产移回日本

集微网消息(文/小山)据MoneyDJ报道,日本中小尺寸液晶面板大厂Japan Display Inc.(JDI)正考虑对供应链进行再整编,计划将其位于中国的部分车用面板生产移回日本。

(图源:路透)

路透社10日报道,JDI资深执行董事兼首席制造官永冈一孝接受采访时表示,正考虑在日本鸟取工厂增产车用面板,主因是受新冠肺炎疫情影响,中国工厂的供应一度中断,因此计划对供应链体制进行再整编,考虑将供应给日本车厂使用的部分车用面板生产工作从中国移回日本。

根据报道,JDI考虑将经由中国苏州工厂生产、再进口至日本供应给当地车厂使用的车用面板后段工程(组装)部分移回日本鸟取进行生产。永冈一孝表示,关于供应给日本顾客的产品,在易于和技术人员合作的日本当地拥有工厂是较有利的。

据了解,受新冠肺炎疫情扩散影响, JDI中国工厂停工、运输停止等情况持续约1个月时间,尽管JDI努力利用库存来供应日本客户所需的车用面板,但最终仍错失1-2周份的供应订单。而在智能手机面板方面,因JDI客户大多数据点都位于中国,因此不作为此次调整的对象。

另外,关于鸟取工厂开始增产的时间、规模将待今后敲定。

(校对/零叁)

4.亿光和光鋐胜诉!德国联邦法院判决首尔半导体专利无效

集微网消息(文/holly),据钜亨网报道,LED厂亿光和光鋐曾在2018年3月14日向德国联邦专利法院提起诉讼,指控首尔半导体拥有的垂直芯片表面粗化技术的欧洲专利EP1697983(德国专利号 DE60341314.5) 全部权利项应属无效。

图源:钜亨网

对于此案,德国联邦专利法院于7月2 日裁决亿光和光鋐胜诉。

对于判决结果,亿光及光鋐表示,专利权最主要目的是为保护创新研发结果,以鼓励产业发展。针对竞争对手借由诉讼手段干预市场及散播不实消息的行为,应同心协力提起专利诉讼,维护市场公平竞争,捍卫客户及股东权益。

据悉,亿光不断投入且扩充技术及产品研发、制造及设计能力,加深知识产权布局,以强化产品的竞争力。目前已取得美、中、日、欧、韩及台等地区多件关键专利,将持续提供客户优质服务及产品。

根据此前的报道,亿光和首尔半导体之间的专利诉讼由来已久,去年首尔半导体在德国向LED厂亿光提起专利侵权诉讼且获得胜诉,判决指出:亿光生产的 2835(2.8×3.5mm)LED 封装产品被判决禁止贩售,且需召回 2017年2月以后贩售出去的产品。亿光方面对于此案也进行了上诉。

(校对/零叁)

5.机构:Q3全球主要品牌面板采购量小米居首

面板第三季受惠品牌厂拉货升温,价格获得上涨动能,使面板厂前景备受看好。研调单位群智咨询预期,第三季主流面板尺寸会维持每月2美金的涨幅。此外,据集微网报道,部分液晶面板相关厂商已从7月初开始,调涨产品价格,涨价幅度在20%以上。

据群智咨询统计数据显示,受海外各个区域需求恢复及品牌积极的销售计划拉动,全球主要品牌面板备货计划积极。第三季全球主力品牌面板采购数量环比大幅增长31.5%,同比也将出现超15%的较大幅度增长。

具体来看,今年第三季在全球主要品牌面板采购量方面,小米预计同比增长121%,增幅位于所有品牌中首位。海信(Hisense)、TCL、创维(Skyworth)、康佳(KONKA)预计分别增长65%、42%、30%、20%,位于第二至五位,而Samsung、LGE的面板采购量也预计出现同比增长的趋势。

另外,相较于第二季,预计所有的品牌第三季面板采购量均出现增长。其中,小米预计增长93%,而LGE、Hisense、Sony、TCL的采购量预计环比增长均超过30%。

从备货产品结构来看,据群智咨询的调研资料显示,主要电视品牌对32吋及其以上的面板采购计划,较去年同期均呈增长的趋势,结合海外旺季备货的需求,50吋及其以上尺寸的涨幅最为明显。

关于未来液晶电视面板价格趋势,报导指出,随着韩国企业退出,面板格局向中国大陆厂商高度聚集,更多的产能聚集到更少的厂商手中,供应端调控的幅度和灵活性都在增强,未来长期看好面板行业的健康发展。经济日报

6.技术升级促使行业内部洗牌,显示面板产业发展有望

随着互联网技术的快速发展,液晶显示设备的需求范围越来越大,无论是电视、智能手机、电脑、投影设备,消费者对于显示设备的显示效果要求也越来越高。目前主流显示设备的技术路径主要是TFT-LCD与OLED两种,其中LCD技术较为成熟,其显示面板由上下两片平行玻璃基板和基板之间的液晶盒构成,LCD 的上基板设置有彩色滤光片,下基板上设有薄膜晶体管(TFT),通过改变晶体管上的电压来控制每个像素点以此达到出光的目的。但由于LCD本身不发光,因此需要借助背光源即背光模组,来实现饱满的色彩显示效果。OLED技术相比于LCD技术最大的不同在于可以自发光,通过很薄的有机图层和盖板实现成像。由于无需装配背光模组,OLED技术下的屏幕更加轻便且反应速度更快,耗电量低,这些性能方面的优势将有助于手机等设备的功能升级。

OLED与LCD屏幕性能对比

资料来源:公开信息整理

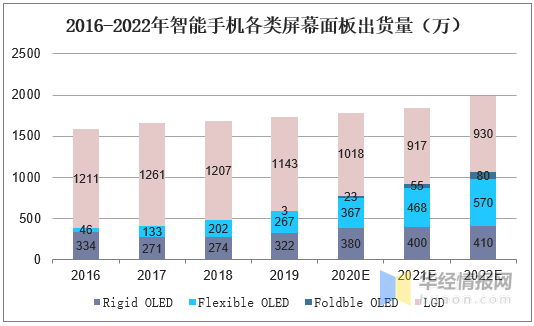

OLED技术在手机屏幕上的大规模应用始于2017年,早期的OLED技术由于尚处于探索阶段尚不成熟,生产成本较高。但是OLED技术的出现给了厂商压缩显示屏幕成本的空间,因此得以大量推广。目前5.7英寸的OLED面板成本与6.0英寸的LCD面板成本接近,且随着技术进步未来还将有成本下降空间,据估计2021年OLED面板在手机屏幕领域的份额将超过50%。

2016-2022年智能手机各类屏幕面板出货量

资料来源:公开信息整理

二、5G技术推动相关需求扩张

由于近几年将是5G技术全面推广的关键阶段,因此视频分辨率将会出现飞跃式的发展,从而拉动显示设备的替代需求。以电视为例,液晶电视近年来已经出现屏幕不断增大、分辨率不断增加的趋势,2018年全球液晶电视平均出货屏幕尺寸达到44英寸,这个数字还在以每年1英寸的速度增长。如华为、小米等新进厂商也将目光转向55寸左右的大屏电视,这将极大拉动显示设备的需求,改变显示屏幕设备的供需格局。2020年将全面进入8K时代,其分辨率、刷新率都将远超4K,超高分辨率显示设备的需求已经可期。

4K与8K基本技术参数要求

资料来源:公开信息整理

而在5G技术实现普遍应用之后4K乃至8K超高清技术也将成为可能。2019年广电总局等有关部门发布《超高清视频产业发展行动计划(2019-2022年)》其中要求到2020年符合高动态范围、宽色域、高帧率的4K电视终端销量占电视总销量比例的40%。5G技术的逐渐普及让电视媒体有了超高清节目的制作能力,因此OLED屏幕将成为未来超高清电视的标配。

三、产能转移改变竞争格局

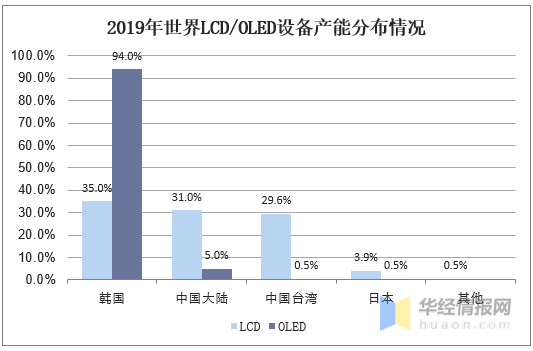

目前显示屏幕设备的主要产能集中在东亚的韩国、日本、中国台湾、中国大陆,而在这一波显示设备技术迭代的浪潮中产能转移也在进行当中。由于业绩下滑与产能升级的影响,三星显示器决定到2020年12月之后停止LCD面板的继续生产,国外的主要竞争对手LGD也将逐步退出LCD屏幕的产能,预计未来LCD市场我国厂商份额将提升到八成以上。而在OLED领域三星显示占绝对优势,2019年OLED出货量占总额的85%以上,而国内厂商以京东方、和辉光电为主,占比约在6%左右。从各大国内厂商的产能布局来看。未来几年LCD屏幕依然是主要发力方向。

2019年世界LCD/OLED设备产能分布情况

资料来源:华经产业研究院整理

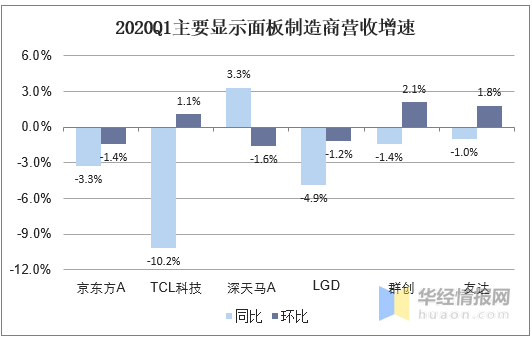

2020年1季度的新冠肺炎疫情给各大电子行业带来了极大的消极影响,2020年1季度显示器件行业收入662.77亿元,同比下降23.3%。国内的主要显示设备厂商如京东方营收同比下降3.3%,而韩国的LGD营收同比下降4.9%。受到手机出货数量萎靡、电脑电视等产品市场环境下行压力较大的影响,2019年以来显示器件市场就已经长期在低位徘徊。但是疫情在各国蔓延程度不同导致产能恢复状况不平衡,由于二季度韩国、日本等主要产能地复工复产不及预期,2020年下半年国内显示设备行业有望在3季度小幅增长,盈利能力有所提高。

2020Q1主要显示面板制造商营收增速

资料来源:公开信息整理

四、国产面板企业异军突起

由于人工成本以及土地厂房等方面具有优势,我国在近年来承接日本韩国等地转移的显示设备产能成效明显。我国主要的显示设备供应商包括京东方、维信诺、和辉光电、深天马和TCL等,其中京东方是我国目前产能最大的显示面板生产商,2019年京东方就产出了3910万块OLED面板并计划布置15条半导体器件产品生产线,覆盖各种技术类型。未来我国在占据LCD市场主要地位的同时也将提升OLED产能。

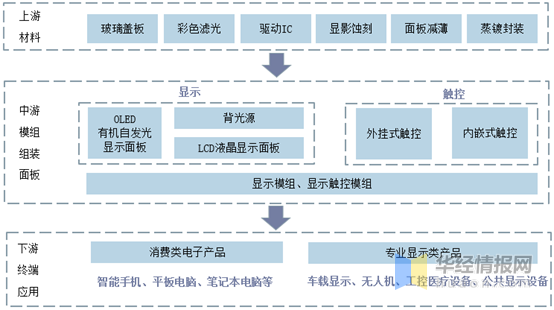

显示面板产业链一览

资料来源:华经产业研究院整理

但是从全产业链的角度来看,我国显示面板生产尚不能实现上游装备全部国产化,关键技术仍需进一步突破。而上游设备如玻璃基板、彩色聚光片主要由日本、美国厂商把持。在2019年全球显示产业1972亿美元的产值中我国在上游材料的占比只有15%,在面板制程的核心设备上较为落后,尚未突破核心技术。但是在OLED面板制作的蒸镀技术上我国企业已经通过自主研发降低了相关成本,将极大提高OLED屏幕生产的良品率,有望打破长期以来日本厂商在这一领域的垄断地位。未来国内显示厂商头部企业以及上游设备厂商值得进一步关注。华经情报网