随着互联网技术的快速发展,液晶显示设备的需求范围越来越大,无论是电视、智能手机、电脑、投影设备,消费者对于显示设备的显示效果要求也越来越高。目前主流显示设备的技术路径主要是TFT-LCD与OLED两种,其中LCD技术较为成熟,其显示面板由上下两片平行玻璃基板和基板之间的液晶盒构成,LCD 的上基板设置有彩色滤光片,下基板上设有薄膜晶体管(TFT),通过改变晶体管上的电压来控制每个像素点以此达到出光的目的。但由于LCD本身不发光,因此需要借助背光源即背光模组,来实现饱满的色彩显示效果。OLED技术相比于LCD技术最大的不同在于可以自发光,通过很薄的有机图层和盖板实现成像。由于无需装配背光模组,OLED技术下的屏幕更加轻便且反应速度更快,耗电量低,这些性能方面的优势将有助于手机等设备的功能升级。

OLED与LCD屏幕性能对比

资料来源:公开信息整理

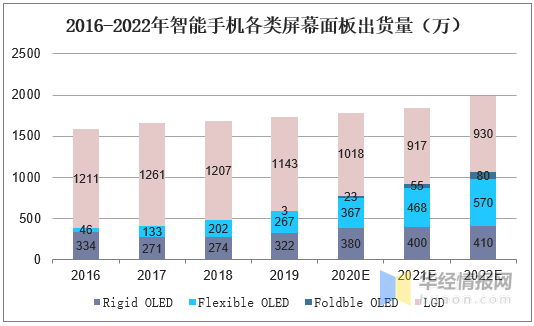

OLED技术在手机屏幕上的大规模应用始于2017年,早期的OLED技术由于尚处于探索阶段尚不成熟,生产成本较高。但是OLED技术的出现给了厂商压缩显示屏幕成本的空间,因此得以大量推广。目前5.7英寸的OLED面板成本与6.0英寸的LCD面板成本接近,且随着技术进步未来还将有成本下降空间,据估计2021年OLED面板在手机屏幕领域的份额将超过50%。

2016-2022年智能手机各类屏幕面板出货量

资料来源:公开信息整理

二、5G技术推动相关需求扩张

由于近几年将是5G技术全面推广的关键阶段,因此视频分辨率将会出现飞跃式的发展,从而拉动显示设备的替代需求。以电视为例,液晶电视近年来已经出现屏幕不断增大、分辨率不断增加的趋势,2018年全球液晶电视平均出货屏幕尺寸达到44英寸,这个数字还在以每年1英寸的速度增长。如华为、小米等新进厂商也将目光转向55寸左右的大屏电视,这将极大拉动显示设备的需求,改变显示屏幕设备的供需格局。2020年将全面进入8K时代,其分辨率、刷新率都将远超4K,超高分辨率显示设备的需求已经可期。

4K与8K基本技术参数要求

资料来源:公开信息整理

而在5G技术实现普遍应用之后4K乃至8K超高清技术也将成为可能。2019年广电总局等有关部门发布《超高清视频产业发展行动计划(2019-2022年)》其中要求到2020年符合高动态范围、宽色域、高帧率的4K电视终端销量占电视总销量比例的40%。5G技术的逐渐普及让电视媒体有了超高清节目的制作能力,因此OLED屏幕将成为未来超高清电视的标配。

三、产能转移改变竞争格局

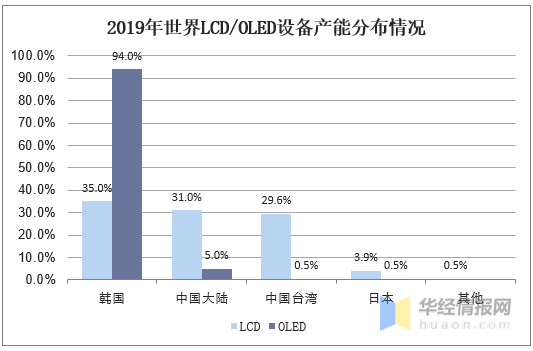

目前显示屏幕设备的主要产能集中在东亚的韩国、日本、中国台湾、中国大陆,而在这一波显示设备技术迭代的浪潮中产能转移也在进行当中。由于业绩下滑与产能升级的影响,三星显示器决定到2020年12月之后停止LCD面板的继续生产,国外的主要竞争对手LGD也将逐步退出LCD屏幕的产能,预计未来LCD市场我国厂商份额将提升到八成以上。而在OLED领域三星显示占绝对优势,2019年OLED出货量占总额的85%以上,而国内厂商以京东方、和辉光电为主,占比约在6%左右。从各大国内厂商的产能布局来看。未来几年LCD屏幕依然是主要发力方向。

2019年世界LCD/OLED设备产能分布情况

资料来源:华经产业研究院整理

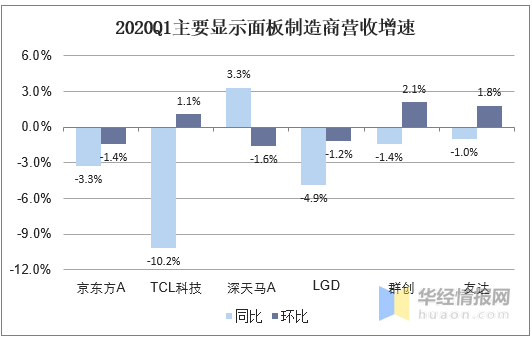

2020年1季度的新冠肺炎疫情给各大电子行业带来了极大的消极影响,2020年1季度显示器件行业收入662.77亿元,同比下降23.3%。国内的主要显示设备厂商如京东方营收同比下降3.3%,而韩国的LGD营收同比下降4.9%。受到手机出货数量萎靡、电脑电视等产品市场环境下行压力较大的影响,2019年以来显示器件市场就已经长期在低位徘徊。但是疫情在各国蔓延程度不同导致产能恢复状况不平衡,由于二季度韩国、日本等主要产能地复工复产不及预期,2020年下半年国内显示设备行业有望在3季度小幅增长,盈利能力有所提高。

2020Q1主要显示面板制造商营收增速

资料来源:公开信息整理

四、国产面板企业异军突起

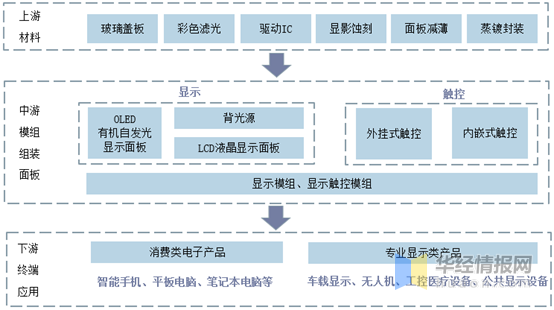

由于人工成本以及土地厂房等方面具有优势,我国在近年来承接日本韩国等地转移的显示设备产能成效明显。我国主要的显示设备供应商包括京东方、维信诺、和辉光电、深天马和TCL等,其中京东方是我国目前产能最大的显示面板生产商,2019年京东方就产出了3910万块OLED面板并计划布置15条半导体器件产品生产线,覆盖各种技术类型。未来我国在占据LCD市场主要地位的同时也将提升OLED产能。

显示面板产业链一览

资料来源:华经产业研究院整理

但是从全产业链的角度来看,我国显示面板生产尚不能实现上游装备全部国产化,关键技术仍需进一步突破。而上游设备如玻璃基板、彩色聚光片主要由日本、美国厂商把持。在2019年全球显示产业1972亿美元的产值中我国在上游材料的占比只有15%,在面板制程的核心设备上较为落后,尚未突破核心技术。但是在OLED面板制作的蒸镀技术上我国企业已经通过自主研发降低了相关成本,将极大提高OLED屏幕生产的良品率,有望打破长期以来日本厂商在这一领域的垄断地位。未来国内显示厂商头部企业以及上游设备厂商值得进一步关注。