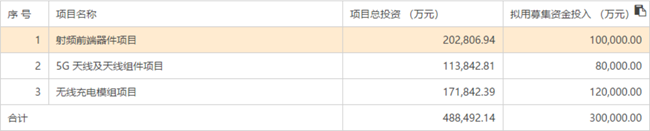

集微网消息 7月3日,信维通信公告披露了公司向特定对象发行A股股票募集说明书。本次发行股票数量不超过75,000,000股(含本数),募集资金总额不超过300,000.00万元(含本数,最终发行数量上限及金额以深圳证券交易所审核通过并经中国证监会注册后的数量为准),扣除发行费用后的募集资金净额将用于以下项目:

其中,射频前端器件项目总投资为202,806.94万元,拟用募集资金100,000.00万元。项目建成后,公司将在现有5G天线业务基础之上,向SAW、TC-SAW和BAW等射频前端产品方向延伸,进一步提升公司在主营业务领域的整体竞争力,为公司带来新的收入和利润增长点。

众所周知,信维通信是泛射频领域龙头企业,在5G到来之后,射频器件需求激增,但同样对技术的要求也越来越高;其中滤波器一直是国内射频厂商想突破的重点领域,那么,在滤波器领域已经布局多年的信维通信,能否借助此次资本运作完美逆袭?

射频前端国产替代势在必行:5G市场驱动进程加速

众所周知,射频前端器件主要包括功率放大器(PA)、滤波器、双工器、射频开关、低噪声放大器(LNA)等射频器件组成。通信技术的升级对射频器件的数量、性能都提出了新的要求,未来手机射频器件的应用数量、价值量都将增加。

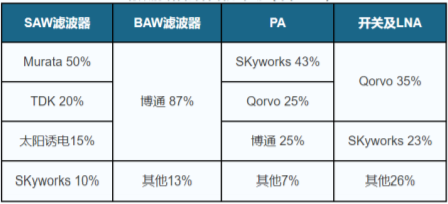

目前,国内射频前端厂商的研发与产品市场应用时间相对较短,技术水平低,市场份额占有率较低,而博通(Broadcom)、思佳讯(Skyworks)、Qorvo和村田(muRata)等几家美日厂商却占据了全球射频前端市场80%以上的市场份额。滤波器方面,无论是 Saw 还是 Baw 均以Murata、 TDK、太阳诱电、博通、Skyworks等海外厂商为主,国产厂商在其中的身影仍然少见,所以急需加强技术研发投入,突破技术壁垒,逐步提升行业的国产化程度。

图一: 射频前端各部件细分市场 资料来源:中国半导体行业协会

在当前中美贸易摩擦的背景下,美国政府陆续发布了加征关税的商品清单,覆盖航空航天、信息通讯技术、机械等10多个领域。针对美国征加关税,中国政府推出反制政策对美相关商品加征关税,其中8536税号下部分射频器件关税从0提到了25%,由此加重了国内移动终端企业进口成本。

与此同时,以华为、小米、OPPO、vivo为代表的中国手机厂商2019年已经成为全球手机厂商主要玩家,随着国产手机品牌市场份额进一步提升,对上游的移动终端零部件需求旺盛,射频前端国产替代势在必行,滤波器更是重中之重。

随着以华为、小米等为代表的国内手机终端厂商全球市场份额的提升,国产射频前端产品在2G、3G、4G等通信系统中已实现大批量出货销售,射频前端的国产化趋势初现。

5G的来临对滤波器行业的影响巨大。一方面,5G新的频段增加,单部设备中增加滤波器数量势必增加,另一方面,新的技术引入如MIMO、载波聚合,对滤波器的性能的要求不断提高。因此,在未来的3-5年,市场对终端滤波器需求仍然会处于一个高速增长的态势。

据权威机构预测,整个滤波器的增长大概在30%以上,单机使用的射频滤波器数量将达到50个以上,未来可能甚至还会超过100个,单机价值量按照50个来算将达到12美元以上。

信维通信表示,射频前端市场良好的增长前景为本次项目产能消化与预期收益的实现提供了优良的市场环境。公司扩大射频前端供应,是顺势而为紧抓市场未来增长的重要举措。

射频前端成香饽饽:信维通信最终能否胜出?

手机射频系统向着复杂化、集成化方向发展,受5G商用驱动,移动终端射频市场规模将实现持续增长。根据Yole Development报告统计,2017年全球手机射频前端市场规模约150亿美元,预计2023年将达到352亿美元,2017~2023年复合增长率达14%,其中2017年滤波器的市场规模已经达到了 80 亿美元,而至 2023 年全球滤波器的市场规模将会达到 225 亿美元,达到年复合增长18.81%。

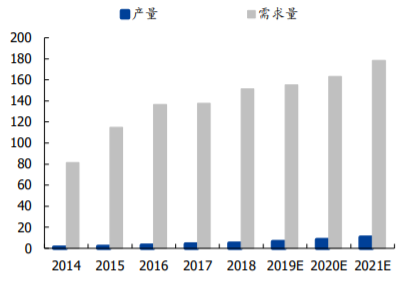

此外,根据智研资讯的数据统计, 我们可以看到中国自2014 年开始对于 SAW 的需求持续上涨,然而国产 SAW 的产量长 期以来都只是需求量的不及 10%。再看到中国 SAW 的市场规模,在 2019 年 SAW 的市场规模将会达到 161 亿元,而在 2020 年将会达到 171 亿元,增速为 6.2%。

图二: 中国 SAW 滤波器自产量及需求量对比(亿只) 资料来源:智研资讯

受益于国产替代和市场的需求,国产射频前端滤波器领域已经涌现了不少企业,主要是一些研究院所和民营公司,比如中电26所、中电55所、德清华莹(中电控股)、卓胜微、信维通信、无锡好达、麦捷科技、航天微电(原北京长峰)、中讯四方等。

军品方面:中电26所、中电55所、航天微电(原北京长峰)、中讯四方等主要偏重于军工市场;中电 26所是声表技术门类最全的研究所,同时也是国内振动惯性技术门类最全的研究所,其专业技术国内领先、世界一流。

中电55所在一、二、三代半导体领域建立自主发展体系,形成了从设计、工艺,到封装、测试,从材料、芯片到模块的完整技术体系和产品链,研制的核心芯片和关键元器件广泛应用于海陆空天各型装备中。

北京航天微电科技有限公司(原北京长峰声表面波公司)现拥有声表面波器件、LC滤波器和EMI滤波器三条贯军标生产线和一条电装生产线,是航天科工、科技,航空工业、核工业以及电子科技集团等军工集团的主要供应商。

中讯四方是一家具有自主研发能力,专业从事声表器件、微波组件/模块、微波系统集成的国家高新技术企业,2014年并购华远微电后成长为国内一流声表面波技术专家。

民品方面:无锡好达原来是韩资背景的企业,技术主要来自于韩国,是国内最早进行终端滤波器开发的企业之一。无锡好达拥有先进的生产线,公司表面波器件的产量国内名列前茅,质量及技术指标处于国内先进水平,目前主要客户包括小米,中兴、宇龙、金立、三星、蓝宝、富士康、魅族,联想等。

德清华莹是中电集团(55所)控股国内较早研制生产铌酸锂压电晶体和声表面波滤波器的企业,现主要研发生产3-8英寸铌酸锂钽酸锂晶片、声表面波滤波器(SAW)、声表面波传感器、环行器和隔离器等系列产品。

目前,德清华莹德年产各类声表谐振器、声表滤波器8000万只左右,常用于遥控、安防、智能家居等领域;中电26所和中电55所在为军工产品提供强有力技术支持的同时,也在积极发展民品。

中电26所通过与麦捷科技的股权交易,重点在布局手机滤波器市场开发。中电55所,通过受让德清华莹的股权和信维通信合作发布重点开发终端滤波器产品;麦捷科技从2014年公司开始布局SAW滤波器,2015年公司与中电科26所达成战略合作并于2018年形成股权合作关系,目前已经开始逐步批量出货阶段并成功Design in知名大客户如TCL、MOTO、伟创力、天珑、华勤、闻泰、中兴、华为等,现已实现盈利并正在积极向市场推广期待放量。

此外,除了传统的滤波器厂家,国内许多半导体射频芯片设计及晶体厂家效仿半导体产业链方式,也纷纷加入到滤波器产业当中。比如近期卓胜微就公告募资30.06亿元,准备加码高端射频滤波器芯片及模组项目。

从产品类型来看,由于BAW和FBAR专利壁垒较强,目前国内厂家只能提供利润较低的CSP封装的普通SAW滤波器产品,而且在相当一段时间内只能提供这类产品。此类产品虽然利润低,但是短期来看市场需求大,尤其在国外厂家纷纷转向利润更高的TC-SAW,FBAR及模组产品时,国内中低端手机市场需求有可能得到进一步的释放。

另一方面,中国已经是全世界最大手机研发和生产基地,去年国内生产了17亿部手机,如果按照每台手机20个滤波器来算,就有340亿只。目前国内只有无锡好达在大批量供货,供货量在一亿只左右,几乎可以忽略不计。

滤波器从原来不起眼的器件逐渐变为射频前端的核心器件,众多国内手机厂家不得不面对核心器件受制于人的尴尬局面。国内华为、中兴和小米都有面临在国外买不到货的情况,所以华为、小米等公司都希望牵引国内滤波器厂家,推动终端滤波器行业的国产化。目前华为已经战略入股德清华莹(持股5%)和无锡好达(持股5.6604%),小米战略入股无锡好达(持股5.6604%)。因此,目前来说,是国内厂家发展滤波器的最佳时机。

信维通信作为泛射频元器件产业的龙头企业,多年来始终走在射频技术的前沿。公司 2016 年即已成立子公司信维微电子,开始布局射频前端器件业务。2017年公司和中电55所达成10年战略合作协议,同时,信维通信出资11,000万元入股中电55所控股的德清华莹,成为德清华莹的第二大股东。2020年继续增资德清华莹,德清华莹目前已经能实现年产各类声表器件8000万只左右,在国内仅次于无锡好达。此次增资后将有利于公司进一步完善滤波器等射频前端业务的布局,有利于提升公司的综合竞争力。

此外,信维微电子拟计划以自有资金人民币30,600,000 元增资瑞强通信,持有增资完成后瑞强通信总股本的 51%,瑞强通信2019年已经实现营收5亿元,净利润379万元。公司看好瑞强通信的在射频器件领域的发展,以进一步提高公司在射频前端产品的市场占有率,提升公司的盈利能力和综合竞争力。

信维通信通过自主研发、对优质企业参控股、与科研院所战略合作等多种方式,积极布局射频前端领域。除了技术积累外,公司同时也搭建起优质的全球大客户平台,并持续与客户保持良好的合作关系。公司的客户不仅实现了对包含华为、OPPO、苹果、三星等在内的全球智能手机龙头厂商,还实现了对亚马逊、微软、谷歌等全球科技巨头的覆盖。

在此基础上,信维通信重点突破单机价值量最高、整合难度最大的滤波器,持续深耕射频前端领域;通过再融资扩产之后,公司在 SAW、TC-SAW、BAW 等滤波器产品方面有望实现从研发到量产的飞跃,取得重大突破。

不过,众所周知,滤波器一直是国产射频前端厂商比较难突破的领域,不仅仅在人才方面与海外厂商存在很大的差距,同时在技术专利和专利积累方面,都存在严重的差距,并非短期内可以通过资本运作就能弥补。在国产替代推动和未来市场的诱惑下,当前A股众多相关企业相拥进入,但对于这样一个高投资和回报周期长的产业,最终谁能胜出还难以判断!(校对/Candy)