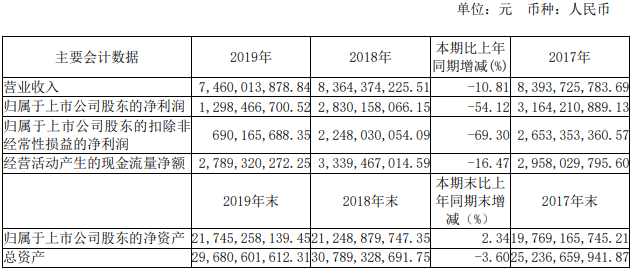

集微网消息 4月23日,三安光电发布2019年年度报告称,公司实现营业收入为74.6亿元,同比下降10.81%;归属于上市公司股东的净利润为12.98亿元,同比下降54.12%。

从产品方面来看,化合物半导体产品实现营业收入为57.19亿元,同比下降15.06%,营业成本为50.14亿元,同比增长18.37%;毛利率为12.33%,同比减少24.76%。

在化合物半导体芯片产销方面,2019年生产量、销售量、库存量分别为98820978万粒、92329808万粒、29599301万粒,同比增加8.45%、10.12%、28.09%。

三安光电表示,公司传统LED业务领域客户群体覆盖率高,国内知名上市封装企业基本是公司客户,建立了良好的战略伙伴关系,已成为他们主要的供应商。同时,公司也在积极调整产品结构升级,主推高端产品如Mini LED、Micro LED、高光效、紫外、红外、植物照明等的应用,已与三星、科锐、格力电器、美的集团等国内外下游大厂建立了合作伙伴关系。

2019年,泉州三安项目购买的设备陆续到厂,已有部分设备安装完成,进入调试阶段,待调试完成后逐步释放产能;湖北三安 Mini/Micro 显示芯片产业化项目已完成土地摘牌,项目正在建设中;受汽车产业的影响,安瑞光电整体经营情况不理想,为推进公司在智能LED车灯照明领域的业务进展,拓展海外市场,进一步提升技术水平和行业竞争力,提升产品市场占有率,安瑞光电购买了WIPAC全部资产。上述项目的顺利推进,不仅有利于对现有业务的产能补给,而且为公司产品结构升级奠定基础,同时也为公司与未来的战略伙伴开展合作提供保障。

目前,三安集成已取得国内重要客户的合格供应商认证,各个板块已全面开展合作,2019年实现销售收入2.41亿元,同比增长40.67%。射频业务产品应用于2G-5G手机射频功放WiFi、物联网、路由器、通信基站射频信号功放、卫星通讯等市场应用,砷化镓射频出货客户累计超过90家,客户地区涵盖国内外;氮化镓射频产品重要客户已实现批量生产,产能正逐步爬坡;电力电子产品推出的高功率密度碳化硅功率二极管及MOSFET及硅基氮化镓功率器件主要应用于新能源汽车、充电桩、光伏逆变器等电源市场,客户累计超过60家,27种产品已进入批量量产阶段。

三安光电表示,光通讯业务产品主要应用于光纤到户,5G通信基站传输及消费类终端的3D感知探测等应用市场,光通讯在保持及扩大现有中低速PD/MPD 产品的市场领先份额外,在附加值高的高端产品如10G APD/25G PD、以及发射端10G/25G VCSEL和10G DFB均已在行业重要客户处实现验证通过,进入实质性批量试产阶段;公司滤波器产品开发性能优越,生产线持续扩充及备货中,预计2020年会实现销售。

关于2020年经营计划,三安光电将继续推进LED产品结构升级,加大Mini/Micro LED、高光效LED、车用LED、紫外/红外LED的产能释放,调整升级产品的销售策略,重点突出与下游终端顶尖客户的业务对接,提升份额,积极提高盈利能力。加大传统业务销售力度,降低库存,提升市场占有率。另外,在确保三安集成电路公司现有产能稳步运营的情况下,根据市场需求推进新产能扩张速度, 加快调试进度并尽快投产,尽可能提前抢占大客户的出货比重,提高产品知名度,为尽早拓展国际市场奠定基础。

与此同时,三安光电还发布今年一季度业绩报告称,公司实现营业收入为16.82亿元,同比下降2.74%;实现归属于上市公司股东的净利润为3.91亿元、同比下降36.95%。

三安光电表示,报告期内,汽车行业景气度差,且收购的WIPAC需要在业务、人员、资产上有一个过度整理期,影响安瑞光电经营业绩亏损;三安集成业务受疫情影响较小,实现销售收入16,580.73万元;LED业务2020年2月份受疫情影响大,国内市场销售惨淡,海外市场平稳,3月份随着下游客户逐步开工并提升产能,公司销售收入才逐步得到有效提升。(校对/Lee)